Qué es una cuenta de ahorro y dónde abrir la mejor - abril 2024

Actualizado: 13/04/2024

Si quieres obtener rendimiento por el dinero que tienes depositado en tu banco, es hora de que empieces a considerar abrir una cuenta de ahorro. Estas cuentas te permiten obtener cierta rentabilidad por el dinero que tienes depositado, haciendo crecer tus ahorros. Maximiza aun más tu ahorro eligiendo una cuenta sin comisiones que te permitirá realizar toda la operativa de manera gratuita y también te ofrecerá una tarjeta libre de comisiones de emisión y mantenimiento.

Puedes consultar cuáles son las mejores cuentas de ahorro del mercado a continuación.

Mejores cuentas de ahorro de abril 2024

Cuenta Ahorro Bienvenida

- Consigue un 2,27% TAE y 2,25% TIN anual durante 12 meses, hasta 100.000€*

- Ahorra a tu ritmo: ingresa el dinero que quieras, cuando quieras y durante el tiempo que quieras

- Dinero siempre disponible: se puede retirar en cualquier momento

- Sin gastos ni comisiones

- Intereses desde el primer día y desde el primer euro. Recibe intereses cada mes

- Consulta condiciones en Openbank.es

Cuenta D ahorro diario

- Consigue un 3,85% anual por tu depósito en €

- Consigue un 5,33% anual por tu depósito en $

- Retira el dinero en cualquier momento

- Pagos diarios

- Importe mínimo: 150€

- Importe máximo: sin límite

Hazte cliente de Freedom 24 y transfiere dinero a la Cuenta D de Freedom 24 para recibir rentabilidad al instante. Además, la cuenta no tiene coste de mantenimiento por lo que podrás incrementar tu ahorro al máximo.

Cuenta de ahorro Trade Republic

- Hasta el 4% TAE de intereses sobre el dinero depositado

- Interés garantizado sin límite de tiempo

- Los intereses se depositan en la cuenta cada mes

- Saldo remunerado hasta 50.000 euros

El bróker alemán Trade Republic ofrece uno de los intereses más altos del mercado al remunerar el depósito de sus clientes con hasta el 4% TAE sin más requisitos que tener una cuenta abierta en la plataforma. La entidad garantiza dicho porcentaje sin límite de tiempo y hasta un saldo máximo de 50.000 euros.

De esta oferta se pueden beneficiar tanto las personas que ya tienen una cuenta en Trade Republic como los nuevos usuarios, quienes podrán retirar el dinero cuando quieran con total flexibilidad.

RECOMENDADO

Cuenta Online Sabadell

- Recibe 50€ por compras con la tarjeta (mínimo 50€). Válido hasta el 2/5

- Cuenta Online 0 comisiones

- Sin comisiones. Sin condiciones

- Con una rentabilidad INDEFINIDA

- Aplicará la rentabilidad vigente. Actual, 2% TAE para un saldo máximo 20.000€

- Exclusivo para nuevos clientes

Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

Cuenta remunerada MyInvestor

- 2,5% TAE el primer año

- Se remunera hasta 70.000 euros de saldo

- Si contratas productos de inversión en la plataforma por valor de 300 euros mensuales, la remuneración del 2,5% TAE se extiende indefinidamente

- No es necesario domiciliar la nómina

- Sin comisiones

La cuenta remunerada de MyInvestor permite a sus usuarios obtener hasta 1.750 euros al año de beneficios sin necesidad de domiciliar la nómina. Todo el proceso de contratación se puede hacer de forma online en apenas 5 minutos, y el usuario tiene la posibilidad de contratar distintos planes que ofrecen beneficios diversos.

Con esta cuenta, el titular también puede conseguir una tarjeta de débito y otra de crédito sin costes, y hacer transferencias internacionales sin coste dentro de la Unión Europea (Zona SEPA).

Cuenta de ahorro inbestMe

- Consigue una TIR desde el 3,60% hasta el 5,00%

- Sin ningún tipo de vinculación

- TAE variable según los tipos interbancarios

- Desde 1000€

- Abre la cuenta 100% online

Inbest Me ofrece una cuenta de ahorro sin ataduras y sin plazos con la que se podrá conseguir rentabilidad, acumularla y conseguir unos mayores beneficios gracias al interés compuesto.

Cuenta de ahorro WiZink

- Remuneración del 2,30% TAE

- Sin saldo máximo de remuneración

- Pago de intereses mensuales en la cuenta

- Libre de comisiones y condiciones

- Contrátala en solo 5 minutos

Aumenta tus ahorros con la cuenta WiZink libre de comisiones con una remuneración del 2,30% TAE. Sin límite máximo de importe podrás ahorrar el importe que desees haciendo una transferencia bancaria. Cada mes recibirás el pago de intereses a tu cuenta y cuando desees retirar tu dinero lo podrás hacer sin penalizaciones y sin coste. Tu dinero estará protegido por hasta 100.000€ por depositante.

Cuenta Naranja de ahorro

- Rentabilidad del 1% por abrir la Cuenta no cuenta

- Sin comisiones (TIN 0%, TAE 0%)

- Dinero siempre disponible

Cuenta remunerada XTB

- Rentabilidad anual del 4,20% en € y 5,00% en $ por 90 días

- Rentabilidad anual del 2,00% en € y 2,50% en $ despúes de 90 días

- Sín límites de importe

- Pago de intereses mensual

- Para clientes nuevos y antiguos

XTB te ofrece una rentabilidad sobre el dinero no invertido si abres una cuenta de inversión en el bróker. Sín límite mínimo ni máximo de importe, podrás remunerar tu dinero en euros o dólares y recibir el pago de intereses mensuales a tu cuenta.

Cuenta Inteligente Bienvenida

- Cuenta remunerada con un 2,85% TAE sin exigencias ni requisitos

- SIN comisiones de administración y mantenimiento

- Tarjeta de Débito y Crédito gratis

- Sin domiciliaciones de nómina o recibos

Podrás abrir tu cuenta de manera completamente online en tan solo unos minutos. EVO te ayudará a domiciliar tus recibos y tu nómina si así lo deseas. Además podrás utilizar sus más de 18.000 cajeros para retirar dinero de manera gratuita y utilizar Google Pay o Apple Pay para pagar sin utilizar tu tarjeta física.

EVO garantiza la remuneración del 2,85% TAE hasta el 31/01/25, a partir de esa fecha los intereses serán los vigentes en ese momento. Contratando antes del 30/06/24.

Cuenta ahorro Próxima TargoBank

- Consigue un 2,53% TAE por tus ahorros

- Hasta 300€ por domiciliar tu nómina

- Tarjeta de débito sin comisiones

- Ahorro automático o manual

- Sin comisiones al cumplir condiciones

Consigue 3 productos por 1, la cuenta próxima incluye una cuenta de pago, una de ahorros y una tarjeta de débito para realizar compras. Para fomentar el ahorro, podrás conseguir el 2,53% TAE por el importe depositado en la cuenta de ahorro y programar un ahorro automático o manual.

Además, puedes retirar dinero en efectivo, hacer transferencias naciones y comunitarias sin coste.

Cuenta nómina Online Clara

- Llévate hasta 670€ por domiciliar tu nómina

- Hasta 370€ por traer tu nómina

- Remuneración del 2% hasta 300€

- Sin comisiones, TAE 0%

- Tarjeta de débito gratis (sin comisión de emisión)

Además, con la cuenta online Clara de Abanca sin comisiones podrás pagar con tu móvil y sacar dinero en miles de cajeros, recibir descuentos en gasolina, hoteles, viajes ¡y mucho más!

Cuenta Online de Banco Santander

- Consigue 300€ por domiciliar tu nómina o pensión por un importe superior a 600 euros al mes más dos recibos, o 400 euros si el ingreso mensual supera los 2.500 euros hasta el 5/10

- Sin comisiones de apertura, ni mantenimiento (TIN 0%, TAE 0%)

- Tarjeta de débito gratis

- Transferencias online en euros gratuitas

- Gestiona tu cuenta desde el móvil

Abre una Cuenta Online y llévate una tarjeta de débito sin comisiones. Con esta tarjeta podrás retirar dinero en más de 30.000 cajeros del banco, hacer transferencias online y disfrutar de un seguro de viajes de hasta 120.000€.

Además, si domicilias tu nómina superior a 2.500€ te llevas 400€ y si tu sueldo o pensión es desde 600€ te llevas 300€ en un único pago. Para conseguir ambas promociones también es necesario domiciliar al menos dos recibos. Válido hasta el 5/10.

Cuenta N26 Smart

- Rentabilidad del 2,26 % TAE sin condiciones

- Pago de intereses mensuales

- Tarjeta aceptada en todo el mundo

- Sin comisiones de administración

- Sin coste por cambio de divisa

Ahorra y gasta con esta cuenta de ahorro sin comisiones, fácil de gestionar desde el móvil. Con la cuenta Smart consigues una rentabilidad del 2,26% TAE sin importe mínimo. Además, podrás habilitar el "Redondeo" para ahorrar más fácilmente y retirar tu dinero cuando lo desees. Esta cuenta es libre de vinculaciones.

Cuenta Nómina ING

- Rentabilidad del 1.5% TAE en tu cuenta naranja

- Sin comisiones (TIN 0%, TAE 0%)

- Tarjeta de débito y crédito gratis

- Transferencias gratuitas

- Ahorro automático con la opción Redondeo en pagos, recibos y suscripciones

La cuenta nómina de ING ofrece ventajas muy interesantes, como la ausencia de comisiones tanto en la operativa de la cuenta como en la de las tarjetas asociadas a ella (débito y crédito), una rentabilidad del 1,50% TAE del dinero depositado, retiradas de efectivo en miles de cajeros sin coste o dos días de descubierto gratis.

Para beneficiarte de todo esto tan sólo tienes que domiciliar un ingreso recurrente de al menos 700 €, ya sea una nómina, una pensión o una prestación por desempleo, entre otros.

Cuenta de ahorro Lea bank

- Consigue una remuneración del 3,23% TAE anual

- Depósitos entre 5.000€ hasta 100.000€

- Los intereses se generan mes a mes

- La cuenta es libre de comisiones

- Apertura y renovación de la cuenta online

Lea Bank te ayuda ahorrar y conseguir remuneración por tu dinero gracias a su cuenta de ahorro. Esta cuenta tiene una rentabilidad muy competitiva del 3,23% TAE anual con pago de intereses cada mes. Podrás ingresar desde 5.000€ hasta 100.000€ con la seguridad de que el dinero estará protegido por el Fondo de Garantía de Depósitos de Noruega.

Cuenta de ahorro y depósitos Progetto

- Cuenta de ahorro con rentabilidad del 3,50% TAE

- Depósitos entre 10.000€ hasta 100.000€

- Disponibilidad en cualquier momento

- Sin comisiones de emisión y mantenimiento

Realiza un ingreso de entre 10.000 € y 100.000 € para disfrutar de la rentabilidad de Banca Progetto. Esta cuenta tiene una rentabilidad de 3,50% TAE y está libre de comisiones de emisión y mantenimiento. La puedes contratar 100% online en pocos minutos y con la seguridad de que tu depósito estará protegido por hasta 100.000€ por el Fondo de Garantía de Depósitos de Italia.

¿Cómo funciona una cuenta de ahorro?

Una cuenta de ahorro sirve para depositar dinero en ella y que nos genere intereses que ayudarán a que la cantidad de dinero en la cuenta aumente. Es un producto de gran liquidez ya que nos permite tener un acceso inmediato al saldo. Si lo que buscas es una cuenta que te ayude a sacar un mayor rendimiento a tu dinero, lo que necesitas es una cuenta de ahorro sin gastos ni comisiones.

Tu cuenta de ahorro te permite:

- Realizar depósitos de dinero que se mantendrán accesibles en tu cuenta.

- Realizar transferencias de dinero a otra cuenta.

- Incrementar los ahorros.

Pero, como su propio nombre indica, esta cuenta nos ayuda a ahorrar, por lo que es más difícil encontrar alguna que nos permita gastar nuestro dinero. Por lo tanto, en este tipo de cuentas no podremos, por lo general:

- Contratar una tarjeta de crédito/débito.

- Domiciliar la nómina.

- Domiciliar recibos.

- Utilizar cajeros automáticos.

Cuentas de ahorro sin comisiones: mismo servicio con un coste menor

En el mundo financiero actual, la competencia entre entidades bancarias ha llevado a la creación de productos cada vez más atractivos para el cliente. Uno de estos productos que ha ganado popularidad en los últimos años es la cuenta de ahorro sin comisiones. Pero, ¿qué la hace tan especial y por qué deberías considerarla?

Para empezar, una cuenta de ahorro es un instrumento financiero que permite depositar dinero con el objetivo de generar intereses. Estas cuentas, tradicionalmente, ofrecen un acceso inmediato al saldo, permitiendo al cliente mantener una gran liquidez. Además, pueden ofrecer la posibilidad de realizar transferencias, incrementar los ahorros y, en algunos casos, hasta contratar tarjetas asociadas, aunque algunas cuentas tienen limitadas estas operaciones. Muchas de estas cuentas tradicionales vienen acompañadas de comisiones y gastos que, a largo plazo, pueden mermar la rentabilidad neta obtenida.

Aquí es donde entra en juego encontrar la mejor cuenta online sin comisiones. Esta modalidad "sin comisiones" ofrece exactamente los mismos servicios que una cuenta de ahorro tradicional, pero con la ventaja añadida de no tener que pagar comisiones por mantenimiento, transferencias o cualquier otro servicio asociado. Es decir, se obtiene el mismo servicio, pero por un coste menor.

La pregunta que surge es: ¿cómo es posible que los bancos ofrezcan las mejores cuentas de ahorro sin cobrar comisiones? La respuesta es simple: la digitalización. Con el auge de la banca online, muchas entidades han reducido sus costes operativos al no tener que mantener oficinas físicas o una gran plantilla de personal. Estos ahorros se traducen en beneficios para el cliente, permitiendo ofrecer productos sin comisiones.

Además, es importante destacar que, al no tener comisiones, el dinero depositado en estas cuentas genera una rentabilidad neta superior. En una cuenta tradicional, los intereses generados pueden verse reducidos por las comisiones, mientras que en una cuenta sin comisiones, cada céntimo de interés va directamente al bolsillo del cliente.

Por supuesto, como en cualquier producto financiero, es esencial investigar y comparar las diferentes opciones disponibles en el mercado. No todas las cuentas sin comisiones son iguales, y algunas pueden tener condiciones específicas o requerir la contratación de otros productos asociados para disfrutar de sus beneficios. Sin embargo, con una investigación adecuada, es posible encontrar la cuenta que mejor se adapte a nuestras necesidades y que nos permita disfrutar de todos los beneficios de una cuenta de ahorro tradicional, pero sin los costes asociados.

La cuenta de ahorro sin comisiones se presenta como una excelente opción para aquellos que buscan maximizar la rentabilidad de sus ahorros. Ofrece los mismos servicios que una cuenta tradicional, pero sin los gastos adicionales, lo que la convierte en una herramienta financiera altamente atractiva. En un mundo donde cada céntimo cuenta, tener una cuenta que nos permita ahorrar y crecer nuestro dinero sin costes adicionales es, sin duda, una ventaja que no se debe pasar por alto. En nuestro listado con las mejores cuentas de ahorro podrás encontrar varias de ellas sin comisiones, consulta sus características y elige la que más te guste.

¿En qué debes fijarte al abrir una cuenta de ahorro? Rentabilidad y gastos

Parece obvio que en una cuenta de ahorro lo más importante va a ser el tipo de interés que te ofrezca por tu dinero. Tendrás que fijarte bien en el tipo de interés, pero también si hay un saldo máximo remunerable o si te dan una cifra máxima de interés anual. Además muchos bancos ofrecen un tipo de interés alto por tu dinero pero solo durante un periodo de tiempo determinado. Como el objetivo es maximizar tu ahorro también es importante que el dinero no se pierda en comisiones y gastos. A continuación podrás encontrar algunos de los aspectos básicos a tener en cuenta a la hora de elegir la mejor cuenta de ahorro.

- Intereses: obviamente, a mayores intereses, mayor rentabilidad. El tipo de interés ofrecido por estas cuentas varía según el banco y no suele ser muy alto si lo comparamos con otros productos como los depósitos a plazo fijo. Los bancos tienen en cuenta que la mayoría de clientes, sobre todo si son jóvenes, prefieren no comprometer sus ahorros durante un largo periodo de tiempo por los imprevistos que pudieran surgir. Por ello, ofrecen unas rentabilidades bastante competitivas teniendo en cuenta que el dinero siempre estará disponible.

- Rentabilidad inicial: algunos bancos solo ofrecen una rentabilidad elevada durante un determinado periodo de tiempo que habitualmente varía entre unos pocos meses y un año. Es una mera estrategia de captación de clientes. Así que debes investigar si la rentabilidad ofrecida inicialmente se mantendrá o si se reducirá con el paso del tiempo, pudiendo llegar incluso a suprimirse.

- Gastos: evidentemente, tu objetivo a la hora de abrirte una cuenta de ahorro es preservar y hacer crecer tu dinero para el futuro. Por lo tanto, no parece muy lógico que este tipo de cuentas tengan gastos o comisiones. La verdad es que la mayoría de ellas no tienen ningún coste, pero pueden estar asociadas a una cuenta nómina que sí los tenga. Estudia muy bien las condiciones que ofrece el banco en el que quieres contratar la cuenta para evitar que los costes sean demasiado elevados en comparación con la rentabilidad.

Más allá de los intereses y gastos, hay otros factores a considerar al abrir una cuenta de ahorro. La flexibilidad y las condiciones de acceso son esenciales. Algunas cuentas pueden requerir un saldo mínimo para mantener la cuenta abierta o para obtener la rentabilidad prometida, así como contratar productos vinculados o ser cliente de la entidad durante un periodo de tiempo específico.

La seguridad es otro aspecto elemental. Asegúrate de que el banco donde abres tu cuenta de ahorro esté respaldado por un fondo de garantía. Este fondo protege tu dinero en caso de que el banco tenga problemas financieros, garantizando que recuperarás tu inversión hasta un límite determinado que suele ser de 100.000€.

La atención al cliente y la facilidad en las gestiones también son factores a tener en cuenta. En la era digital, muchos optan por cuentas online sin comisiones, ya que ofrecen la comodidad de gestionar los ahorros desde cualquier lugar y en cualquier momento. Sin embargo, es esencial que el banco ofrezca un buen soporte en caso de dudas o problemas. Una plataforma intuitiva y un servicio de atención al cliente eficiente pueden marcar la diferencia entre un banco u otro.

Por último, pero no menos importante, considera las opciones de vinculación. Algunas de las mejores cuentas de ahorro pueden ofrecer condiciones más favorables si decides vincular otros productos, como tarjetas de crédito, seguros o préstamos. Si bien esto puede ser beneficioso, es esencial sopesar los pros y contras y decidir si realmente necesitas esos productos adicionales.

Al considerar todos estos aspectos, tendrás una visión más clara de lo que realmente necesitas y podrás tomar una decisión informada. Recuerda que una cuenta de ahorro es una herramienta para ayudarte a alcanzar tus objetivos financieros, así que elige sabiamente y asegúrate de que se adapte a tus necesidades y expectativas.

¿Por qué necesito abrir una cuenta de ahorro sin comisiones?

Si tienes algo de dinero ahorrado en una cuenta y no estás consiguiendo nada de rentabilidad por él, podrías considerar abrirte una cuenta de ahorro. Este tipo de cuentas te dan algo de rentabilidad por tu dinero sin ponerlo en peligro. Además, al ser un tipo de ahorro flexible permite acceder al dinero cuando se necesite. Existen productos que ofrecen una mayor rentabilidad, pero no nos permiten disponer del dinero hasta pasado un tiempo o cobran comisiones por hacerlo.

Un ejemplo de esto son las cuentas remuneradas que, aunque son similares, tienen ciertas diferencias que las pueden hacer menos idóneas según el tipo de cliente.

Ahora bien, más allá de la rentabilidad y la flexibilidad, ¿por qué es realmente esencial abrir una cuenta de ahorro? La respuesta se encuentra en la naturaleza misma del ahorro y en cómo gestionamos nuestras finanzas personales.

Primero, tener una cuenta de ahorro nos ayuda a separar nuestros fondos destinados al ahorro de los fondos de gastos diarios. Esta separación es importante para evitar gastar impulsivamente el dinero que hemos decidido ahorrar. Al tener una cuenta específica para nuestros ahorros, nos proporciona una visión clara de cuánto hemos ahorrado y cómo de cerca estamos de alcanzar nuestros objetivos financieros.

Además, abrir una cuenta de ahorro puede ser el primer paso hacia una gestión financiera más estructurada. Para muchos, el simple acto de abrir una cuenta de este tipo es un compromiso con uno mismo para empezar a ahorrar de manera regular. Esta disciplina puede ser la base para alcanzar metas financieras más grandes en el futuro, como comprar una casa, invertir en educación o planificar la jubilación.

Otra razón para considerar la apertura de una cuenta de ahorro es la seguridad. Guardar grandes sumas de dinero en casa no es seguro ni recomendable. Las cuentas de ahorro en bancos reconocidos están protegidas y ofrecen una seguridad adicional contra robos o pérdidas. Además, como se mencionó anteriormente, muchas de estas cuentas están respaldadas por fondos que protegen tu dinero.

La digitalización ha llevado a la aparición de cuentas online sin comisiones, que no solo ofrecen rentabilidad sino también la comodidad de gestionar los ahorros desde cualquier lugar. Estas cuentas suelen tener plataformas intuitivas que permiten al usuario hacer un seguimiento de sus ahorros, establecer metas y ver su progreso.

Por último, abrir una cuenta de ahorro puede ofrecer beneficios adicionales, como bonificaciones por apertura, regalos o acceso a otros productos financieros con condiciones preferenciales. Estos incentivos, aunque no deben ser la única razón para abrir una cuenta, pueden ser un buen complemento a la rentabilidad y otros beneficios que ofrece.

Abrir una cuenta de ahorro no es solo una cuestión de rentabilidad, es una herramienta que nos ayuda a estructurar nuestras finanzas, a comprometernos con nuestros objetivos financieros y a gestionar nuestro dinero de manera segura y eficiente.

Cuenta de ahorro y cuenta remunerada: ¿qué diferencia a estas cuentas online sin comisiones?

Una cuenta remunerada es un híbrido entre una cuenta bancaria normal y una cuenta de ahorro. Mucha gente se pregunta si le conviene más una cuenta remunerada que una cuenta de ahorro, porque sus condiciones parecen mucho más favorables.

La cuenta de ahorro nos ofrece cierta rentabilidad a cambio de depositar nuestros ahorros, mientras que la cuenta remunerada nos ofrece rentabilidad si contratamos o cumplimos ciertas condiciones establecidas por el banco.

Se puede observar que las cuentas remuneradas suelen ofrecer intereses mucho más altos, pero la duración de esta rentabilidad es inferior a la de las cuentas de ahorro. Además, debes fijarte en si tiene un saldo máximo a remunerar (debido al alto tipo de interés). Muchas veces este tipo de cuentas tienen unos productos vinculados que es necesario contratar para conseguir la rentabilidad publicitada (tarjetas de débito/crédito, domiciliar recibos o nómina, depósitos…), estos productos suelen llevar asociados el pago de comisiones que harán disminuir nuestros ahorros.

Por otra parte, si tenemos en cuenta los servicios ofrecidos, con una cuenta de ahorro podremos tener una gran liquidez y disponer de nuestro dinero, conseguir rentabilidad por nuestros ahorros y hacer transferencias de dinero.

Con una cuenta remunerada podremos tener una gran liquidez y disponer de nuestro dinero, conseguir rentabilidad por nuestros ahorros y hacer transferencias de dinero, pero además también podremos contar con tarjetas asociadas a nuestra cuenta y domiciliar nuestra nómina y recibos.

Esto hace que la cuenta de ahorro sea una especie de depósito de dinero que no podremos gastar con facilidad, permitiéndonos preservar nuestro dinero y hacerlo crecer.

Los depósitos a plazo fijo: una buena alternativa a las cuentas de ahorro

Cuando se trata del ahorro de dinero, la gente necesita contar con las máximas opciones posibles. Las cuentas de ahorro y las cuentas remuneradas son algunos de los productos básicos que ofrecen las entidades para facilitar la rentabilidad del dinero depositado. Pero existen otros productos que también ofrecen intereses por el dinero depositado en ellos, estamos hablando de los depósitos a plazo fijo.

Este producto obliga al titular a depositar una cantidad de dinero específica y mantenerla durante un periodo de tiempo determinado para conseguir la rentabilidad acordada. Durante este periodo de tiempo no se podrá utilizar el dinero si se quiere conseguir el total de la rentabilidad, aunque sí podrá retirarse si se necesita, siempre teniendo en cuenta que la rentabilidad quedará cancelada totalmente o seriamente disminuida según la entidad.

Algunos de los depósitos más destacados son:

| Entidad | Plazo | Rentabilidad | Periodicidad de los intereses | Importe mín - máx | |

|---|---|---|---|---|---|

| 12 meses | 4,10% anual | Pago al vencimiento | 20.000€ - 100.000€ | Solicitar ahora |

| 12 meses | 4,00% anual | Pago anual | 10.000€ - 100.000€ | Solicitar ahora | |

| 24 meses | 3,98% anual | Pago anual | 10.000€ - 100.000€ | Solicitar ahora | |

| 12 meses | 3,95% anual | Pago al vencimiento | 10.000€ - 100.000€ | Solicitar ahora |

| 24 meses | 3,92% anual | Pago al vencimiento | 20.000€ - 100.000€ | Solicitar ahora |

| 36 meses | 3,90% anual | Pago al vencimiento | 20.000€ - 100.000€ | Solicitar ahora |

| 36 meses | 3,90% anual | Pago anual | 10.000€ - 100.000€ | Solicitar ahora | |

| 6 meses | 3,90% anual | Pago anual | 10.000€ - 100.000€ | Solicitar ahora | |

| 48 meses | 3,78% anual | Pago al vencimiento | 20.000€ - 100.000€ | Solicitar ahora |

| 24 meses | 3,78% anual | Pago al vencimiento | 10.000€ - 100.000€ | Solicitar ahora |

| 12 meses | 3,90% anual | Pago al vencimiento | 10.000€ - 100.000€ | Solicitar ahora | |

| 6 meses | 3,50% anual | Pago al vencimiento | 10.000€ - 100.000€ | Solicitar ahora | |

| 9 meses | 3,75% anual | Pago al vencimiento | 10.000€ - 100.000€ | Solicitar ahora |

| 6 meses | 3,75% anual | Pago al vencimiento | 10.000€ - 100.000€ | Solicitar ahora |

| 3 meses | 3,60% anual | Pago al vencimiento | 10.000€ - 100.000€ | Solicitar ahora |

| 12 meses | 3,59% anual | Pago al vencimiento | 500€ - 85.000€ | Solicitar ahora |

| 24 meses | 3,59% anual | Pago al vencimiento | 500€ - 85.000€ | Solicitar ahora |

| 36 meses | 3,59% anual | Pago al vencimiento | 500€ - 85.000€ | Solicitar ahora |

| 48 meses | 3,54% anual | Pago al vencimiento | 500€ - 85.000€ | Solicitar ahora |

| 12 meses | 3,33% anual | Pago anual | 5.000€ - 100.000€ | Solicitar ahora | |

| 12 meses | 3,30% anual | Pago al vencimiento | 2.000€ - 100.000€ | Solicitar ahora |

| 6 meses | 3,29% anual | Pago al vencimiento | 500€ - 85.000€ | Solicitar ahora |

| 12 meses | 3% anual | Pago al vencimiento | 10.000€ - 2.000.000€ | Solicitar ahora |

| 12 meses | 3% anual | Pago trimestral | 5.000€ - 250.000€ | Solicitar ahora |

| 18 meses | 2,75% anual | Pago trimestral | 5.000€ - 250.000€ | Solicitar ahora |

| 24 meses | 2,75% anual | Pago al vencimiento | 2.000€ - 100.000€ | Solicitar ahora |

| 36 meses | 2,55% anual | Pago al vencimiento | 2.000€ - 100.000€ | Solicitar ahora |

| 48 meses | 2,35% anual | Pago al vencimiento | 2.000€ - 100.000€ | Solicitar ahora |

| 60 meses | 2,15% anual | Pago al vencimiento | 2.000€ - 100.000€ | Solicitar ahora |

¿Cómo abrir una cuenta de ahorro online?

Hay varias formas de abrir una cuenta de ahorro en una entidad. Muchas personas optan por abrirse una de estas cuentas en la entidad donde ya tienen otro tipo de cuenta (cuenta corriente, cuenta nómina…). Otras, se fijan en las condiciones que ofrecen otros bancos y deciden abrirse allí su cuenta de ahorros.

Si decides abrir tu cuenta de ahorros en una entidad nueva, lo primero que tendrás que hacer es preparar los documentos básicos que necesitarás:

- Residentes: tu DNI/NIF o tarjeta de residente (NIE).

No residentes: certificado oficial de no residente, de empadronamiento y documento de identificación que puede ser un pasaporte

- Datos de contacto como correo electrónico o número de teléfono.

- Algunos bancos podrán pedirte que justifiques una renta mínima para acceder a determinados planes, dependerá de la entidad bancaria y del servicio a contratar.

Después tendrás que decidir cómo vas a abrir tu cuenta. Podrás hacerlo de manera física en una oficina u online.

Si vas a hacerlo de manera física será mejor que lo hagas en la oficina que se encuentre más próxima a tu domicilio, ya que será a la que tengas que acudir para realizar operaciones. El empleado nos guiará y nos solicitará los documentos necesarios para la formalización del contrato de apertura de la cuenta.

Los bancos han aprovechado la apertura de cuentas por internet para agilizar mucho el proceso. Necesitaremos acceder a la banca online mediante la página web o la app móvil. Tendrás que rellenar el formulario, enviar una copia de tu DNI, verificar tu identidad mediante una videollamada o selfie y, además, será conveniente tener el móvil cerca para poder realizar la firma del contrato.

Posteriormente tendrás que solicitar la apertura de la cuenta de ahorro.

Si decides abrir tu cuenta de ahorros en tu entidad de siempre, estará asociada a la cuenta que ya tengas en tu banco. Estudia detenidamente los requisitos que te piden, que pueden ser domiciliar tu nómina, tu pensión o realizar unos ingresos mínimos al mes.

Ingresar y retirar dinero de tu cuenta de ahorro

Puedes realizar movimientos de dinero desde tu cuenta asociada o recibir y retirar dinero mediante una transferencia a una cuenta diferente.

No olvides que el objetivo de una cuenta de ahorro es ahorrar y preservar tu dinero, por lo que normalmente no se permitirá la domiciliación de recibos o tener una tarjeta de crédito/débito asociada a la cuenta.

El proceso de ingresar y retirar dinero de una cuenta de ahorro, aunque puede parecer sencillo, tiene sus particularidades que es esencial conocer para aprovechar al máximo las ventajas de este tipo de cuentas y evitar posibles inconvenientes.

Para ingresar dinero en una cuenta de ahorro, generalmente, se pueden utilizar diversas vías. Una de las más comunes es realizar una transferencia desde una cuenta corriente asociada. Esta operación suele ser gratuita y se puede realizar tanto desde la banca online como desde una oficina física. Además, algunas entidades permiten la realización de ingresos mediante cheques o incluso en efectivo, aunque estas opciones pueden estar sujetas a ciertas restricciones o comisiones.

Por otro lado, retirar dinero de una cuenta de ahorro suele ser un proceso igualmente sencillo. Sin embargo, se debe tener en cuenta las condiciones específicas de la cuenta. Algunas cuentas de ahorro pueden tener restricciones en cuanto a la cantidad de retiradas de dinero permitidas en un período determinado o pueden aplicar comisiones si se supera un número de operaciones al mes. Es esencial leer detenidamente las condiciones y estar informado para evitar costes adicionales.

Otro aspecto a considerar es el tiempo que tarda la operación. Mientras que en la mayoría de los casos las transferencias entre cuentas del mismo banco son inmediatas, si se trata de bancos diferentes, puede haber un lapso de tiempo que generalmente no supera los dos días hábiles. Si necesitas disponer del dinero con urgencia, tienes que tener esto en cuenta.

La digitalización bancaria y las cuentas online sin comisiones, ofrecen procesos más rápidos y sencillos para ingresar y retirar dinero. Estas cuentas, gestionadas completamente online, permiten realizar operaciones en cualquier momento y desde cualquier lugar, lo que las convierte en una opción muy atractiva para aquellos que buscan comodidad y eficiencia.

Finalmente, al considerar ingresar o retirar dinero de una cuenta de ahorro, es esencial tener en mente el propósito de estos fondos. Si estás ahorrando para un objetivo específico, como un viaje, una inversión o una compra importante, es recomendable evitar retiradas innecesarias que puedan retrasar el alcance de tu meta. La disciplina financiera es clave para aprovechar al máximo las ventajas de una cuenta de ahorro y lograr tus objetivos a largo plazo.

¿Cuáles son las ventajas de tener una cuenta de ahorro?

Como parece evidente, tener una cuenta de ahorro es un gran método para poder ahorrar cada mes. La ventaja principal que podría proporcionarnos es que al inicio del mes puedes ingresar allí el dinero que no quieras gastarte y así no tendrás acceso a él en cajeros o mediante tarjetas, evitando la tentación de gastarlo.

Además, estas cuentas suelen dar una serie de intereses por el dinero ingresado, por lo que el dinero en la cuenta crece gracias a tus aportaciones y también a los intereses generados. En la mayoría de las cuentas los intereses se abonan en un plazo mensual o semestral, pero también puede ser anual. Esta cantidad abonada se suma al importe invertido y devenga intereses. A este efecto se le llama interés compuesto: los intereses recibidos se suman a la cantidad invertida produciendo un devengo de intereses cada vez mayor.

Por lo tanto, es muy importante considerar bien las opciones que nos ofrecen los bancos en materia de intereses y, además, tener muy claro durante cuánto tiempo nos ofrecen el pago de esa tasa. Muchos bancos ofrecen unos intereses muy altos para captar clientes pero los disminuyen con el paso del tiempo.

Más allá de las ventajas evidentes que ya hemos mencionado, hay otros beneficios asociados a tener una cuenta de ahorro que vale la pena considerar. Uno de ellos es la seguridad. Al depositar tu dinero en una cuenta de ahorro en un banco reconocido, estás protegiendo tus fondos contra posibles robos o pérdidas.

Otra ventaja es la disciplina financiera que promueve. Al tener una cuenta específica para tus ahorros, te motivas a separar una parte de tus ingresos regularmente, fomentando el hábito del ahorro.

La simplicidad es otro beneficio a destacar. A diferencia de otros productos financieros que pueden tener estructuras complejas y difíciles de entender, las cuentas de ahorro son sencillas y transparentes. Esto las hace ideales para aquellos que están dando sus primeros pasos en el mundo de las finanzas personales.

Con la evolución tecnológica, muchas entidades ofrecen las mejores cuenta online sin comisiones, lo que añade la ventaja de la comodidad. Puedes gestionar tu cuenta, ver tu saldo, realizar transferencias y más, todo desde la comodidad de tu hogar o en movimiento a través de aplicaciones móviles.

Además, algunas cuentas de ahorro ofrecen beneficios adicionales, como descuentos en establecimientos asociados, bonificaciones por aportaciones regulares o regalos por abrir la cuenta.

Por último, tener una cuenta de ahorro te da una sensación de logro y tranquilidad. Saber que estás construyendo un colchón financiero para el futuro, ya sea para enfrentar imprevistos, realizar un viaje soñado o simplemente tener una jubilación cómoda, proporciona una sensación de seguridad y bienestar.

Las cuentas de ahorro no solo ofrecen rentabilidad y seguridad para tus fondos, sino que también promueven hábitos financieros saludables, ofrecen comodidad y pueden venir con beneficios adicionales. Al considerar todas estas ventajas, es fácil ver por qué tener una cuenta de ahorro es una decisión inteligente para cualquier persona que busque mejorar su salud financiera.

Si decides cerrar completamente tu cuenta de ahorros...

Igual que al abrirla, será necesario distinguir entre dos casos: el cierre único de la cuenta de ahorro y el cierre de la cuenta de ahorro y la cuenta a la que está asociada.

Si lo que quieres es cerrar tu cuenta de ahorro solo tendrás que solicitar su cancelación. Será conveniente que antes realices un traspaso del dinero que tengas en ella a otra cuenta donde puedas disponer de él.

Si lo que quieres es cancelar la cuenta de ahorro y, además, la cuenta a la que está asociada, lo primero que debes hacer es cancelar la cuenta de ahorro y después asegurarte de que cerrar la cuenta a la que está asociada no va a penalizarte, por ello comprueba no tener permanencia ni deudas pendientes.

Si tienes recibos domiciliados, debes domiciliarlos antes en otra cuenta para que no te generen deudas o impagos. Será mejor que compruebes que te pasan correctamente los recibos en tu nueva cuenta antes de cerrar la antigua.

Después podrás iniciar la cancelación yendo a la oficina presencialmente o, también, online. Necesitarás firmar la cancelación y presentar el DNI para cerrarla.

Lee detenidamente el contrato de tu cuenta. En algunos bancos se especifica claramente que el cliente no tiene derecho a ninguna devolución del importe proporcional de la cuota anual de la tarjeta bancaria o del mantenimiento de la cuenta. Pero en caso de que no sea así, podrás devolver la tarjeta y recibir el importe restante.

Por último, podrás solicitar el justificante de cierre de la cuenta para que quede constancia de que la relación contractual ha finalizado.

Si quieres acceder a más información y encontrar cuál es la mejor cuenta de ahorro, puedes hacer clic a continuación para consultar las ofertas de los bancos más destacados.

Metodología: cómo establecemos cuáles son las mejores cuentas de ahorro (abril 2024)

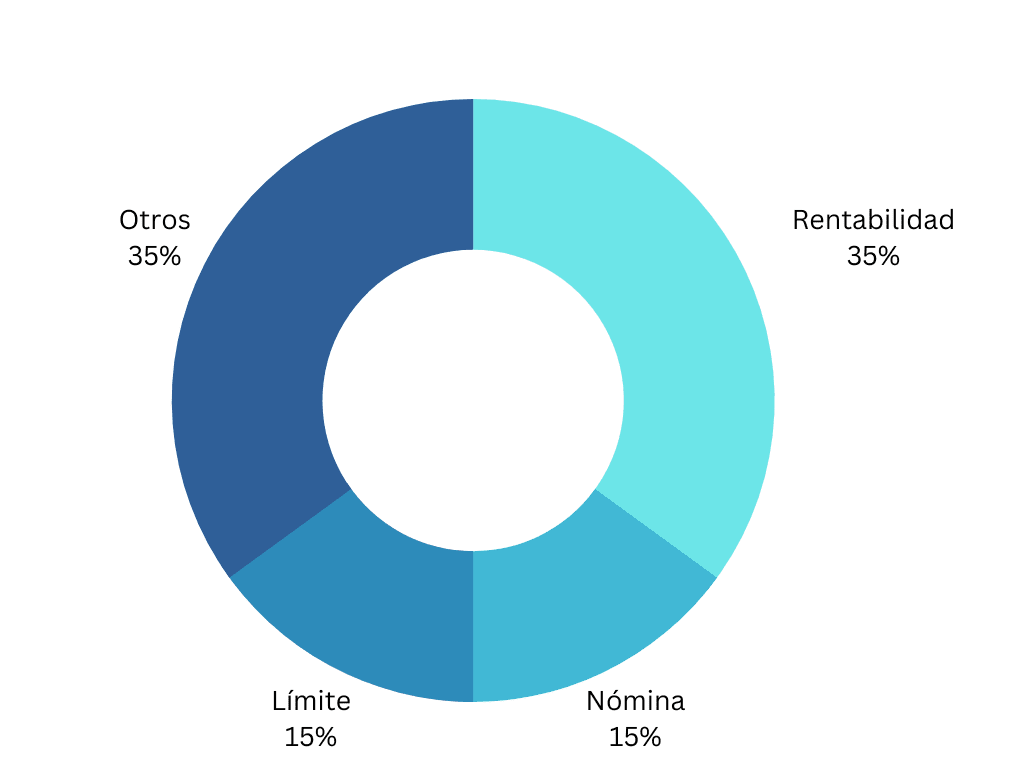

Para establecer cuáles son las mejores cuentas de ahorro tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una cuenta de ahorro y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las cuentas de ahorro analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas cuentas de ahorro de otras:

- Rentabilidad (35 %): la rentabilidad es el elemento básico de una cuenta de ahorro, remunerará el dinero depositado y se añadirá en la cuenta en el periodo establecido.

- Domiciliación de la nómina (15 %): es una manera de conseguir un ingreso extra en la cuenta. Muchas entidades ofrecen una cantidad de dinero determinada o una rentabilidad mayor si se domicilia la nómina.

- Límite a remunerar (15 %): es importante tenerlo en cuenta ya que determinará la remuneración máxima que una persona puede obtener por su dinero.

- Servicios adicionales (35%):

- Comisiones

- Condiciones

- Operativa gratuita

- Tarjetas gratuitas disponibles

- Atención al cliente

Otros artículos que podrían interesarte

La Cuenta Clara de Abanca aumenta su remuneración: hasta 670 euros anuales por domiciliar la nómina

Qué bancos dan más intereses por sus depósitos a plazo fijo: hasta un 6% TAE sin riesgos

Análisis de los depósitos Novum Bank: su 3,9% TAE a un año es de lo más destacado del mercado de renta fija

Los depósitos de MyInvestor mejoran su rentabilidad: hasta el 4% TAE a 3 meses

Tarjeta prepago empresa: físicas y virtuales ilimitadas

El paro juvenil en España no baja para 2024: la dificultad para ahorrar dinero de los menores de 30 años

Cómo ahorrar dinero: trucos para conseguirlo

Qué es la inflación y cómo combatirla con productos financieros

Mejores bancos online: N26 y Revolut