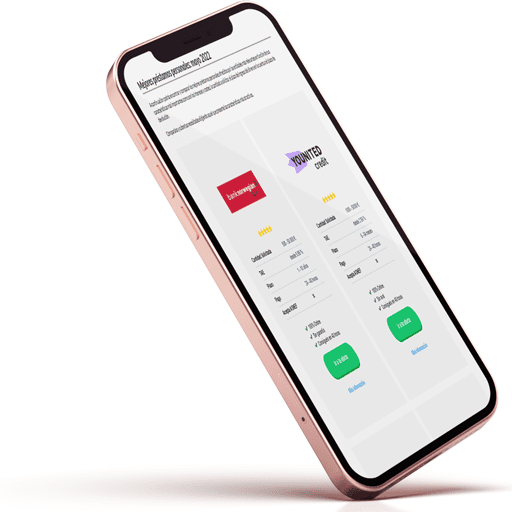

Encuentra los mejores préstamos online rápidos con nuestro comparador - mayo 2024

Actualizado: 01/05/2024

Los préstamos online marcaron un antes y un después en el mercado, ya que ofrecen una solución adaptada a las necesidades de cada cliente y que, gracias a los comparadores como el que podrás ver a continuación, permiten encontrar un préstamo online para cada situación: préstamos sin nómina, créditos sin aval, préstamos con ASNEF, préstamos inmediatos… Con tan solo un ordenador o incluso desde tu móvil o tablet podrás acceder a una amplia gama de préstamos disponibles con cantidades, plazos y costes de todo tipo, incluso con intereses desde el 0% TAE.

Observa el listado de los mejores préstamos online que ofrecemos y elige el que tenga las mejores condiciones para tu situación.

¿Qué tipos de préstamos online hay?

¿Qué son los préstamos online?

Un préstamo online es cualquier préstamo que puede solicitarse a través de internet. Tienen unas características muy variadas y diferentes en cuanto a sus importes, plazos de devolución, plazos de ingreso en la cuenta y tasas de interés, que en muchos casos puede llegar a ser del 0%. Pero su principal fuente de diferenciación respecto a los préstamos más tradicionales es que pueden solicitarse las 24 horas del día, los 7 días de la semana, siempre disponibles para ti cuando los necesites con tan solo hacer clic en tu ordenador o desde tu móvil.

Otra de las cosas que hace destacar a los préstamos online es la rapidez de sus procesos. Esta rapidez muchas veces viene determinada por un proceso de solicitud sin papeleos, que permite un estudio rápido y ágil, haciéndote saber en cuestión de minutos si la solicitud está aprobada o no. Además, si quieres que este proceso sea aún más rápido puedes solicitar un préstamo con alguna de las entidades que utilizan una herramienta llamada Instantor. Esta herramienta se utiliza para evaluar y estudiar el historial de crédito y la situación de un solicitante con tan solo aportar sus datos bancarios, de manera totalmente voluntaria, segura y al instante.

Ventajas de los préstamos online

- Solicitud desde cualquier lugar

- Solicitud las 24 horas del día, 7 días a la semana

- Compara al instante varias ofertas del mercado

- Algunas entidades ofrecen el primer préstamo al 0% de interés

- No tendrás que especificar el propósito del préstamo en la mayoría de entidades

- Acepta ASNEF

Solicita tu préstamo sin papeleos

- Consigue tu préstamo desde el 0% TAE

- Estudio rápido

- Ingreso del dinero en la cuenta del solicitante casi de inmediato

Desventajas de los préstamos online

- Los intereses pueden ser más elevados que en préstamos más tradicionales

- En algunos casos los requisitos de solicitud con ASNEF son estrictos

- Puedes necesitar demostrar unos ingresos mínimos

¿Cuáles son las características de los préstamos online?

Ahora que ya sabes qué tipos de préstamos online puedes encontrar en el mercado, es hora de conocer cuáles son sus características básicas. Al conocer estas características podrás saber en qué aspectos fijarte para compararlos y contratar el que más pueda adaptarse a lo que buscas.

Se debe tener en cuenta que no existe un préstamo que pueda clasificarse como "el mejor", sino que su idoneidad dependerá del cliente que lo solicite. Lo que sí se puede hacer es comparar los mismos aspectos en cada uno de los préstamos para saber cuál puede ser más conveniente:

1. Tipo de interés

Es, probablemente, uno de los aspectos más importantes del préstamo. Los intereses pueden suponer una parte importante del importe total a devolver del dinero prestado. Por ello se tiene que consultar y tener muy claro antes de firmar el contrato del préstamo. Un aspecto muy interesante es que muchas de las entidades que ofrecen préstamos online lo hacen a una tasa de interés (TAE) del 0% para nuevos clientes. Para poder conseguir estas condiciones tendrás que acceder a un importe del préstamo menor que el habitual, pero tras devolver este préstamo inicial podrás solicitar otros con importes más elevados.

2. Importe del préstamo

Antes de solicitar un préstamo tendrás que saber si el importe que ofrece la entidad puede cubrir tus necesidades de financiación. Si es así, podrás consultar el resto de características para ver si puedes solicitarlo. Al pedir tu crédito tendrás que tener en cuenta que podrás devolver el importe sin problemas, por lo que es importante no pedir más dinero del que realmente se necesita para cubrir tu necesidad financiera.

3. Plazo de devolución

Una vez que hayas calculado el importe que necesitas, deberás fijarte en si la entidad con la que vas a solicitar el préstamo te ofrece un plazo de devolución que se adapte a tu capacidad de pago. Atrasarse en los pagos puede ser muy perjudicial para el solicitante, ya que hará que el coste de su crédito sea mayor debido a los cargos por impago. Además, si se alarga en el tiempo, la entidad financiera puede acabar incluyéndote en un registro de morosos como ASNEF. Por último, si crees que vas a encontrarte en la situación de no poder pagar una cuota en el plazo establecido será necesario que te pongas en contacto con la entidad para ver si pueden modificarlo. De esta manera evitarás posibles problemas en el futuro.

¿Cuáles son las diferencias entre los préstamos online y los préstamos tradicionales?

A lo largo del texto hemos visto varias características de los préstamos online y por qué pueden ser tan ventajosos respecto a otro tipo de préstamos. Lo cierto es que, como ya hemos visto, tiene sus aspectos positivos y negativos y debe ser el solicitante quien decida a qué tipo de entidad se dirige.

Las diferencias más destacadas las encontramos frente a los préstamos que se pueden solicitar en la banca tradicional, cuyos procesos de solicitu en ocasiones se han quedado algo obsoletos. Algunas de las diferencias principales son las siguientes:

| Préstamos online | Préstamos tradicionales |

|---|---|

| Solicita el préstamo en cualquier momento y lugar | Se debe acudir físicamente a la oficina en el horario establecido |

| Sin papeleos o con envío de documentación mínima | Amplia documentación solicitada para poder estudiar a fondo la situación del solicitante |

| Proceso de solicitud rápido y sencillo | Proceso de solicitud más complicado donde tendrás que aportar mucha documentación, finalidad y justificación del préstamo. |

| Proceso de estudio ágil con la finalidad de aprobar o denegar la solicitud lo más rápidamente posible | Proceso de estudio más exhaustivo debido al papeleo y documentación que se debe analizar |

| Ingreso en la cuenta en menos de 15 minutos tras la aprobación de la solicitud | Ingreso en la cuenta más dilatado en el tiempo |

| Puedes solicitar importes pequeños de dinero para costear pequeñas necesidades urgentes de dinero | Importes más elevados que se deben especificar y justificar |

| Acepta solicitudes de personas inscritas en ASNEF | No acepta solicitudes de personas que tengan deudas pendientes |

| Se pueden conseguir préstamos rápidos sin intereses, al 0% de interés para nuevos clientes | Los préstamos pueden llegar a tener unos intereses no demasiado elevados, pero no son del 0% |

¿Qué aspectos se debe tener en cuenta antes de solicitar un préstamo online?

Si quieres que la solicitud de un préstamo online sea lo más rápida posible, puedes estudiar las características de la entidad que has elegido. De esta manera podrás adelantarte y acortar los plazos para poder disfrutar del dinero en el menor periodo de tiempo posible.

- Asegúrate de que la entidad con la que vas a realizar la solicitud acepta lo que estás buscando: préstamos sin aval, préstamos sin nómina, préstamos rápidos, préstamos sin ASNEF… De esta manera evitarás tener que buscar otra entidad que sí lo haga en caso de que te denieguen la solicitud.

- Busca en la web o pregunta a la entidad qué documentación será necesario presentar. De esta manera podrás ir preparándolos para acelerar el proceso. Normalmente suelen solicitar un DNI, una cuenta bancaria de la que se sea titular, justificante de residencia, etc.

- Para poder ir aún más rápido asegúrate de solicitar el préstamo a primera hora de la mañana en horario laboral (nunca en festivo o fin de semana). De esta manera se podrán solucionar los posibles problemas que se puedan presentar en la tramitación.

- Estudia con qué bancos trabaja la entidad financiera. Si trabaja con tu banco se podría acortar el proceso de ingreso del dinero en la cuenta.

Todas estas acciones pueden ayudar a acortar el proceso de estudio, aprobación e ingreso en la cuenta del dinero solicitado.

Requisitos para solicitar un préstamo online

Como has podido observar, existen muchos tipos de préstamos que puede ser solicitados online y cada uno de ellos posee sus propias características. En un momento dado puede resultarte más indicado solicitar un préstamo personal, si vas a hacer una reforma, por ejemplo, y en otro un préstamo rápido que puede sufragar la reparación del coche.

Pero pese a estas diferencias mínimas, lo cierto es que la solicitud de este tipo de préstamos es muy similar. Al ser préstamos muy flexibles, en su mayoría piden unos requisitos mínimos muy básicos que cumplir:

- Ser mayor de edad. Aunque en algunos casos pueden no concederse a personas menores de 21. Esto depende de la entidad y será el solicitante quien tenga que consultarlo.

- Ser menor de 85 años. Como en el caso anterior, algunas entidades pueden rebajar esta edad a 70 años.

- Tener un DNI vigente. Para poder solicitar un préstamo es necesario que la entidad verifique la identidad de quien los solicita, para ello será necesario mostrar un DNI/NIE, pasaporte o similar.

- Residir en España. En muchas entidades es necesario poder demostrar que se reside en el país para poder acceder a este tipo de financiación.

- Ser titular de una cuenta bancaria. Será necesario contar con una cuenta bancaria vigente que permita a la entidad ingresar el dinero y cobrar los plazos de devolución del préstamo.

- Tener una forma de contacto vigente como un correo electrónico y un número de teléfono móvil que permita confirmar la identidad y comunicarse con el solicitante.

En función de la entidad que se escoja o del importe solicitado es posible que los requisitos sean más estrictos. Pero en caso de que la entidad seleccionada no acepte el préstamo por no cumplir alguno de sus requisitos, siempre se puede acudir a otra que sea menos estricta. Algunas de las características adicionales que puede ser necesario cumplir son:

- No estar en ASNEF: la mayoría de estas entidades ofrecen préstamos a personas con deudas anteriores impagadas. Es posible que si esta deuda proviene de un impago con otra entidad financiera, el solicitante vea mermada su capacidad futura de recibir préstamos. Una posible solución es pagar la deuda para quedar libre del impago, aunque si has sido injustamente introducido en la lista siempre puedes consultar una de las opciones para salir de ASNEF.

- Ingresos mínimos: en muchas ocasiones para poder solicitar un préstamo se necesita demostrar unos ingresos mínimos para que la entidad compruebe que se podrá devolver. Estos ingresos no tienen por qué provenir de una nómina, pueden ser de una prestación o subsidio siempre que llegue a la cantidad mínima exigida.

Pasos para solicitar un préstamo online

Los préstamos online tienen un proceso de solicitud muy rápido y sencillo. Este proceso es muy diferente al de la banca tradicional y facilita la flexibilidad tanto en el proceso de solicitud como en el de estudio, dotándolos de una gran rapidez en el momento de generar una respuesta.

- Lo primero que tendrás que hacer es elegir la entidad con la que deseas solicitar el préstamo. Podrás ayudarte de nuestro comparador para conocer las características que ofrece cada entidad y elegir el mejor préstamo rápido online que más se adapte a tus necesidades.

- Al acceder a la página web podrás ver el formulario de solicitud. Allí encontrarás un simulador donde podrás indicar la cantidad de dinero que necesitas y el plazo en el que quieres devolverlo. En muchos de estos casos se te indicará la cuota estimada y los intereses a pagar al devolverlo.

- Al hacer clic en el botón de "solicitar" se deberán indicar los datos personales para poder verificar la identidad del cliente. Entre los datos solicitados podemos encontrar el nombre, el DNI, la edad… hasta otros relacionados con el empleo: qué tipo de trabajo se tiene, antigüedad en la empresa, salario, etc.

- Una vez confirmados los datos personales, muchas veces vía SMS, se procederá al proceso de estudio. Es posible que algunas entidades soliciten el envío de los documentos necesarios para poder realizar comprobaciones de identidad y solvencia. Debido a la naturaleza de estos préstamos el proceso de estudio es bastante rápido, podrás tener la respuesta en menos de una hora tras la solicitud. Si tu préstamo ha sido aprobado se ingresará el dinero en la cuenta en tan solo 15 minutos. Para poder facilitar el ingreso del dinero en la cuenta puedes asegurarte de si la entidad financiera trabaja con tu banco, de esta manera el dinero se ingresará más rápidamente.

Todo el proceso de solicitud y de estudio es completamente gratuito y sin ningún compromiso. Solo se debe aceptar el préstamo si las condiciones parecen las adecuadas y tras asegurarse de entender bien el contrato. De esta manera se evitarán futuros problemas con los costes y los intereses a pagar.

Saber más sobre los diferentes préstamos online

1. Préstamos personales

¿Qué son los préstamos personales?

Es un tipo de préstamo concedido al solicitante para cubrir un sinfín de finalidades. Dependiendo de su función variará su importe, que puede ir desde unos cientos de euros hasta varios miles para costear gastos importantes. Su plazo de devolución suele depender del importe que se solicite, yendo desde unos pocos meses hasta varios años.

Los préstamos personales son un tipo de financiación muy variada ya que pueden utilizarse para financiar un sinfín de actividades. Son los más generales y engloban los diferentes tipos de préstamos: préstamos rápidos, microcréditos, minicréditos, préstamos de reunificación de deudas, para la adquisición de vehículos...

Al adquirir este producto el solicitante recibe el dinero solicitado y se obliga a devolverlo pagando las cuotas que se establezcan en el contrato en el plazo establecido.

No acepta ASNEF

- TAE (desde): 4,02%

- Importe: 5.000€ - 30.000€

- Plazo: 12 - 96 meses

- Ingreso en cuenta: 24 horas

No acepta ASNEF

- TAE (desde): 7,43%

- Importe: 4.000€ - 60.000€

- Plazo: 48 - 96 meses

- Ingreso en cuenta: 48 horas

¿Cómo elegir el mejor préstamo personal?

Los préstamos personales engloban a la mayoría de préstamos que pueden ser concedidos a una persona particular. Es por ello que cada persona tendrá que estudiar sus circunstancias para poder encontrar el mejor.

- Finalidad: ¿para qué vas a utilizar el préstamo? ¿La entidad que vas a seleccionar te permite utilizarlo para ese fin específico?

- Importe: al abarcar una amplia gama de tipos de préstamos, su importe puede variar e ir desde unos pocos cientos de euros hasta miles de euros. Según el uso que vayas a darle al dinero necesitarás un importe más elevado y tendrás que escoger una entidad u otra. Es importante no solicitar más dinero del que realmente se necesita porque los intereses harán que el coste del préstamo se encarezca.

- Plazo: es el periodo de tiempo en el que tendrás que devolver el dinero. Antes de firmar el contrato asegúrate de que puedes cubrir bien el pago de las cuotas en el periodo establecido, de esta manera evitarás caer en un impago que suponga unos costes mayores para el préstamo total.

¿Cuándo solicitar un préstamo personal?

Como hemos comentado anteriormente, los préstamos personales se caracterizan por su versatilidad. Abarcan una amplia gama de préstamos diferentes entre los que tendrás que distinguir su función para seleccionar el más adecuado. Podrás seleccionar un préstamo personal para financiar:

- Reformas o compras de muebles.

- La reparación de tu vehículo o la compra de uno nuevo.

- Un negocio.

- Viajes.

- Cualquier gasto imprevisto.

Lo más importante al solicitar un préstamo personal online es asegurarte de que realmente lo necesitas. No se debe utilizar la financiación para adquirir productos o servicios innecesarios. Si prevés que tendrás un gasto en el futuro siempre debes intentar ahorrar dinero para hacerle frente, pero en ocasiones el gasto es demasiado elevado y hace falta algo de ayuda externa. Si es tu caso y crees que lo que estás buscando es un préstamo personal puedes encontrarlo haciendo clic en el siguiente botón para conseguir más información.

2. Microcréditos

¿Qué son los microcréditos?

Son préstamos personales de importes no demasiado elevados que se devuelven en un periodo de tiempo corto. Pueden servir para costear pequeños gastos imprevistos que puedan surgir. Su principal atractivo es que muchas entidades los ofrecen al 0% de interés para nuevos clientes.

Los microcréditos son muy versátiles y pueden utilizarse para cubrir varias de las necesidades económicas del día a día. Las personas que se vean ante una situación urgente de financiación podrán acudir a este tipo de préstamos. Su solicitud es muy cómoda, puede hacerse desde cualquier lugar con un ordenador, móvil o tablet, y en cuestión de minutos se estudiará la idoneidad del cliente y si el préstamo puede ser aprobado.

RECOMENDADO

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 1500€

- Plazo: 91 - 120 días

- Ingreso en cuenta: 15 min.

¿Cómo elegir el mejor micocrédito?

Debido a su naturaleza, los microcréditos tienen una serie de características que debes observar antes de solicitarlos. Conocer estas características puede evitarte tomar una mala decisión al contratar un minicrédito.

- Importe: como su propio nombre indica, los microcréditos son préstamos que ofrecen cantidades de dinero poco elevadas y que suelen ir destinados a hacer frente a pequeñas urgencias. Debido a que estas cantidades no son muy grandes, es importante saber qué importe se necesitará, para evitar tener que solicitar préstamos adicionales más adelante.

- Interés: existen infinidad de entidades que ofrecen préstamos para nuevos clientes al 0% de interés. Si nunca has solicitado un préstamo con dicha entidad, podrás informarte sobre las condiciones del mismo y estudiar si te son favorables. Es necesario tener en cuenta que los intereses que normalmente se ofrecen en este tipo de préstamos son mucho más elevados que los ofrecidos en entidades tradicionales, por lo que tendrás que consultar el contrato detenidamente para asegurarte de entender bien las condiciones.

- Plazo: como la cantidad a solicitar con este tipo de préstamos no es muy elevada, el plazo tampoco se extiende mucho en el tiempo. De este modo el cliente pude liberarse de la deuda en un plazo que puede ir desde solo unos días hasta unos pocos meses. Antes de aceptar el préstamo se debe estudiar si se podrán pagar las cuotas en el plazo establecido para evitar impagos que produzcan costes mayores.

¿Cuándo solicitar un microcrédito?

Los microcréditos son una herramienta de financiación muy flexible. La mayoría de entidades que los ofrecen no solicitan que se especifique un motivo concreto, aunque no se deberían solicitar a la ligera ni para adquirir o realizar actividades que pudieran poner al solicitante en una situación financiera más incómoda que la inicial. Las actividades para las que nunca se debe solicitar un microcrédito son, entre otras: pagar un préstamo anterior, realizar apuestas o cualquier otra forma de juego, pagar bienes o servicios que no sean de extrema urgencia o necesidad, etc.

Podrás solicitar un microcrédito para:

- Realizar reparaciones en el hogar

- Comprar o reparar electrodomésticos

- Costear un tratamiento relativo a la salud

- Reparar una avería en el coche

Como ves, todos estos motivos son apremiantes y requieren una solución inmediata. La mejor opción sería hacer frente a estos gastos mediante el dinero del que se dispone en la cuenta, pero en ocasiones no es posible.

Si vas a solicitar un préstamo, pero solo necesitas una pequeña cantidad de dinero que puedas devolver rápidamente, los minicréditos pueden ser lo que estás buscando. Si quieres obtener más información sobre este tipo de financiación puedes hacerlo aquí.

3. Préstamos rápidos

¿Qué son los préstamos rápidos?

Como su propio nombre indica esta variedad de préstamo personal se caracteriza por la rapidez de ingreso del dinero en la cuenta del solicitante. Si necesitas financiación urgente este tipo de préstamo es lo que estás buscando.

La mayoría de entidades que ofrecen préstamos rápidos ingresan el dinero en la cuenta en tan solo 15 minutos desde su aprobación. Se debe tener en cuenta que este proceso suele ser muy corto, ya que la solicitud apenas lleva unos minutos. Lo mismo ocurre con su estudio, como suelen ser préstamos sin papeleos su proceso de estudio es muy ágil, permitiendo al cliente saber si su solicitud ha sido aprobada o denegada en cuestión de minutos.

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 7 días - 60 meses

- Ingreso en cuenta: 15 min.

Acepta ASNEF

- TAE (desde): 350%

- Importe: 50€ - 300€

- Plazo: 61 días

- Ingreso en cuenta: 15 min.

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

¿Cómo elegir el mejor préstamo rápido?

Si lo que se está buscando es obtener un préstamo rápido para tener el dinero ingresado en la cuenta en el menor tiempo posible, lo ideal será escoger aquel que tenga unos procesos de estudio, aprobación y aceptación más cortos.

Pese a que lo más importante aquí es la rapidez, no se debe descuidar aspectos como el tipo de interés, la cuota o el importe a solicitar. Antes de firmar el contrato deber asegurarte de que conoces bien todas las condiciones y que podrás pagar las cuotas en el plazo establecido. Dicho esto, para asegurarte de que los procesos de un préstamo serán lo más rápidos posible puedes consultar los siguientes aspectos:

- Sin papeleos: cuando una entidad no solicita documentación innecesaria agiliza el proceso de solicitud del préstamo ya que el cliente no tiene que buscar y enviar diferentes documentos que alargan el proceso. También acorta el tiempo de estudio, ya que hay una menor documentación a comprobar y estudiar.

- Herramientas de verificación de la identidad: si la entidad con la que vas a solicitar el préstamo utiliza plataformas como Instantor podrás facilitar que accedan a tus datos bancarios para verificar tu identidad y evaluar tu solvencia de inmediato. Con esto podrás evitar que se solicite el envío de documentos como una copia del DNI o un comprobante de ingresos.

- Ingreso del dinero en la cuenta: no todas las entidades ofrecen un ingreso del dinero en la cuenta inmediato, pero la mayoría de empresas que ofrecen préstamos rápidos, como las que te enseñamos en este apartado, ofrecen un ingreso del dinero en la cuenta en tan solo 15 minutos. Si lo que necesitas es financiación urgente, lo que estás buscando es un préstamo con un plazo de ingreso corto.

Además, puedes hacer muchas otras cosas para asegurarte de que el proceso irá más rápido. Entre ellas asegurarte de que la entidad trabaja con tu banco para poder recibir el ingreso sin demoras y no solicitar el préstamo rápido en día festivo o fin de semana, de esta manera evitarás atrasar el proceso de envío del dinero.

¿Cuándo solicitar un préstamo rápido?

Como en el caso de los microcréditos, los préstamos rápidos deben solicitarse para financiar solo gastos urgentes. De hecho, una de las principales finalidades de los préstamos rápidos es ofrecer financiación inmediata que permita al cliente obtener el dinero el mismo día de la solicitud.

Por lo tanto, tan solo se podrá solicitar un préstamo rápido cuando el cliente necesite dinero de manera urgente y no pueda sufragar los gastos con el dinero que ya posee en la cuenta. Algunos de los motivos para solicitar un préstamo rápido son:

- Comprar un vehículo

- Hacer frente a un gasto relacionado con los estudios

- Afrontar un gasto relacionado con la salud

- Realizar reformas en el hogar

- Financiar un viaje

Si necesitas conseguir dinero urgentemente, los préstamos rápidos pueden ser la solución. Realizar una solicitud no tiene ningún coste ni compromiso. Si tras estudiar la oferta no te convence, puedes no aceptarlo. Antes de firmar el contrato se aconseja entender muy bien todos los puntos relativos al coste del mismo (intereses y comisiones), al importe que se necesita solicitar para costear el fin, las cuotas a pagar y el plazo en el que el préstamo debe devolverse. La urgencia o la necesidad no deben hacer que el solicitante acepte el préstamo sin haber leído detenidamente el contrato y sin entender todos sus aspectos. Ante cualquier duda se recomienda contactar con la entidad.

Podrás acceder a mucha más información sobre este tipo de préstamos, sobre sus características y sobre las opciones que se ofrecen en el mercado a continuación.

4. Préstamos con ASNEF

¿Qué son los préstamos con ASNEF?

Aquellas personas que cuenten con deudas impagadas con anterioridad pueden encontrar serias dificultades para conseguir financiación. Sin embargo, algunas entidades financieras estudian los diferentes casos para ver si es viable la concesión de un préstamo. Se pueden encontrar: minicréditos con ASNEF, préstamos y créditos rápidos con ASNEF, y otros tipos de préstamos dirigidos a personas con impagos previos.

Los préstamos con ASNEF no varían en cuanto a sus condiciones a los de otros préstamos rápidos o microcréditos, pero los conceden entidades que aceptan a personas que tienen deudas previas o están inscritos en ASNEF.

Antes de solicitar financiación estando en ASNEF, la primera opción a considerar debería ser cancelar la deuda anterior para poder salir de este listado. Sin embargo, en algunas ocasiones se ha inscrito a alguien en esta lista de manera injusta, por lo que el pago no suele ser una opción. Si durante este proceso de desaparecer de la lista de ASNEF necesitas financiación, a continuación puedes consultar algunas de las entidades que te la proporcionarán:

Acepta ASNEF

- TAE (desde): 0%

- Importe: 50€ - 750€

- Plazo: hasta 90 días

- Ingreso en cuenta: 60 min.

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 1000€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 1500€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

¿Cómo elegir el mejor préstamo con ASNEF?

Cuando estás en ASNEF y necesitas financiación lo más importante es que puedas conseguirla con el mínimo coste posible pero con todas las garantías. De esta manera podrás financiarte con la máxima seguridad pero con préstamos que no tengan unos costes muy elevados. Para este fin, lo más conveniente sería intentar encontrar entidades que ofrezcan el primer préstamo a nuevos clientes sin intereses, es decir, al 0% TAE y que tengan unas comisiones adecuadas.

Algunos de los aspectos que deberás consultar son:

- Intereses: para evitar que el préstamo tenga un coste muy elevado es necesario buscar aquellas entidades que ofrezcan préstamos a tipos de interés bajos. Siempre tendremos que fijarnos en aquellas que ofrecen sus préstamos a nuevos clientes al 0% de interés. De esta manera se conseguirá financiación sin coste adicional.

- Comisiones: los préstamos tienen diferentes tipos de costes, el más conocido es el interés, pero existen otros tipos como las comisiones. Los préstamos aquí mostrados no tienen ningún coste por el estudio de la solicitud, ni por la aprobación del mismo. Es más, si no te convencen las condiciones finales puedes no firmar el contrato, el estudio se hace sin ningún tipo de compromiso.

- Prórrogas: si se tienen deudas previas, lo más importante es evitar que la situación empeore. Por lo tanto, se debe buscar entidades que ante una imposibilidad de pago den soluciones. Muchas de estas entidades permiten prorrogar el pago si no se puede hacer frente al mismo. Si te encuentras en esta situación tan solo tendrás que ponerte en contacto con la entidad para que te ofrezca una solución. En ocasiones estas prorrogas no suponen un coste adicional, pero la mayoría de veces sí. Aunque tengan un coste este es mucho menor que el del impago, por lo que nunca deberías dejar de pagar una cuota.

¿Cuándo solicitar un préstamo con ASNEF?

Como ya hemos comentado, estar en ASNEF supone estar en una situación de desventaja a la hora de solicitar financiación. La mayoría de entidades financieras no quieren aceptar este tipo de solicitudes porque las perciben como un riesgo.

Las entidades de crédito tradicionales no suelen ofrecer financiación a ningún solicitante que aparezca en esta lista, pero las entidades de préstamos online suelen ser más flexibles. Que una entidad financiera apruebe una solicitud de préstamo no quiere decir que el solicitante deba pedirlo. Antes de hacer este tipo de solicitudes se debe estudiar detenidamente las características del préstamo, si realmente se necesita y si se va a poder devolver.

Podremos solicitar un préstamo con ASNEF cuando:

- Se tenga la certeza de que se va a devolver

- No suponga un empeoramiento de la situación actual

- La inscripción en ASNEF sea errónea

- La inscripción en ASNEF sea por un motivo diferente al impago de un préstamo o crédito

Si estás en ASNEF y deseas conseguir financiación puede que te hayas encontrado con algunas dificultades. Si quieres conocer las entidades que pueden concederte un préstamos, sus características más importantes, cómo conseguir un crédito con ASNEF y cuáles son los mejores préstamos con ASNEF que podemos ofrecerte, haz clic a continuación.

5. Línea de crédito

¿Qué es una línea de crédito?

Es una forma de financiación algo diferente a las anteriores. El solicitante dispone de un importe máximo de dinero del que puede disfrutar en caso de necesidad, aunque este no será transferido a su cuenta, sino que solo utilizará la cantidad que necesite.

Las líneas de crédito son idóneas para aquellas personas que en ocasiones necesitan dinero adicional. Cuando se aprueba una línea de crédito se dispone de una cantidad de dinero determinada para usarla a tu antojo. De esta manera solo pagarás intereses por el dinero que utilices realmente, no por el total de lo solicitado.

No acepta ASNEF

- TAE (desde): 23,99%

- Importe: 700€ - 2.000€

- Plazo: 1 - 48 meses

- Ingreso en cuenta: 15 min.

No acepta ASNEF

- TAE (desde): 0%

- Importe: 25€ - 500€

- Plazo: 60 - 90 días

- Ingreso en cuenta: 15 min.

¿Cómo elegir la mejor línea de crédito?

Una línea de crédito te da la flexibilidad que necesitas para que gestiones la financiación como te convenga. Son mucho más flexibles que los créditos normales porque puedes ir utilizando el dinero conforme lo vayas necesitando. El dinero se tendrá que devolver una vez que se ha dispuesto de todo el crédito o cuando el plazo haya finalizado.

Para poder encontrar la mejor línea de crédito tendrás que buscar:

- Importe disponible: este tipo de financiación también tiene un importe máximo disponible, como en los créditos habituales. En el momento de solicitar la línea de crédito debes asegurarte de que podrá cubrir tus necesidades financieras. No hace falta que utilices todo el dinero de una sola vez, por lo que puedes aprovechar esta flexibilidad a tu favor para solicitar un importe con el que puedas trabajar cómodamente.

- Plazo de devolución: el plazo máximo de devolución de una línea de crédito varía en función de la entidad escogida. Varía en cada entidad pero suele ser a largo plazo, entre uno y varios años. Aunque se podrá ir devolviendo el dinero que se haya ido utilizando mediante cuotas flexibles. De esta manera los intereses totales a pagar se verán reducidos.

- Intereses: en el caso de las líneas de crédito los intereses juegan un papel fundamental. Normalmente solo se tendrán que pagar intereses por el dinero que se utilice, al contrario que en un préstamo normal donde se pagan intereses por la totalidad del dinero prestado. Pero, por otra parte puede que algunas entidades también cobren intereses por la totalidad del saldo disponible. En el momento de solicitar la línea de crédito se deberá consultar con la entidad cuáles son los intereses a aplicar para poder determinar el coste real de la financiación.

¿Cuándo solicitar una línea de crédito?

Una línea de crédito puede ser especialmente útil para pequeñas empresas y autónomos que ocasionalmente necesitan disponer de liquidez. En vez de solicitar un préstamo o crédito cada vez que necesiten dinero adicional podrían acudir al dinero concedido en su línea de crédito que les permitiría disponer solo de la cantidad que realmente necesitan.

Pero también puede ser muy útil para particulares que ocasionalmente necesitan financiación adicional para cubrir sus gastos cotidianos, aunque lo recomendable es hacerlo a través del ahorro. Algunos de los usos que se le puede dar a una línea de crédito son:

- Aplazar el pago de las compras

- Financiar la compra de tecnología necesaria para los estudios

- Financiar los estudios

- Realizar un viaje

- Pagar los costes operativos de un autónomo o pequeña empresa

Si crees que te hace falta un colchón financiero pero necesitas más flexibilidad de la que puedes conseguir con un préstamo tradicional, puedes estudiar la solicitud de una línea de crédito. Puede ser una manera de prevenir el pago del coste de una urgencia, de financiar unas compras ineludibles o de hacer frente a gastos recurrentes si eres un autónomo o pequeña empresa.

Tú eliges cuándo utilizar el dinero y no pagarás por disponer de él si no lo utilizas. Si quieres saber más sobre las líneas de crédito y sus posibles usos, podrás descubrir mucha más información a continuación.

6. Reunificación de deudas

¿Qué es la reunificación de deudas?

¿Tienes que pagar varias cuotas de diferentes deudas y se te está haciendo difícil? Busca entidades que te permitan cancelar la deuda mediante la reunificación de las mismas. La reunificación de deudas puede ayudarte a agrupar todos tus préstamos, incluida la hipoteca, en uno solo para disminuir la cuota mensual a pagar y que la devolución de la deuda sea algo más llevadera.

Puede que con el paso de los años hayas ido acumulando diferentes deudas con diferentes entidades y a día de hoy suponga una incomodidad, si quieres agrupar todos tus préstamos e hipotecas en uno solo, podrás hacerlo gracias a las empresas que te mostramos a continuación. Estas empresas te ayudarán para que solo tengas que pagar una cuota mensual de una cuantía menor a las anteriores, aunque es posible que el pago se alargue en el tiempo.

Acepta ASNEF

- TAE (desde): 4,5%

- Importe: 1000€ - 50.000€

- Plazo: 12 - 60 meses

- Ingreso en cuenta: 48 horas

Acepta ASNEF

- TAE (desde): 6,11%

- Importe: 2000€ - 700.000€

- Plazo: 1 - 20 años

- Ingreso en cuenta: 24 horas

¿Cómo elegir el mejor préstamo para reunificar deudas?

La reunificación de deudas es proceso complejo que puede afectar directamente a las finanzas personales de quien la solicita. Normalmente se solicita la reunificación de deudas para hacer más llevadero el pago de las deudas pendientes, agrupando en una única cuota los créditos, la hipoteca o los gastos de la tarjeta de crédito.

A continuación puedes encontrar algunas de las características en las que tendrás que fijarte para poder conseguir un buen préstamo de reunificación de deudas:

- Intereses: es uno de los elementos esenciales de cualquier préstamo. Las entidades que ofrecen préstamos de reunificación de deudas lo hacen con unos intereses muy elevados respecto a otros tipos de préstamos, como los préstamos personales, por ejemplo. Esto se debe a que este tipo de préstamos suponen un riesgo para la entidad, ya que tiene asociadas todas las deudas anteriores del solicitante. Por ello, y con esta información al alcance de tu mano, tendrás que buscar aquella entidad que te ofrezca un préstamo de reunificación de deudas que no tenga un coste desorbitado en materia de intereses.

- Avales y garantías: debido al riesgo que entrañan este tipo de préstamos, es posible que algunas entidades soliciten avales o garantías. Esta garantía normalmente suele ser una vivienda, un vehículo o cualquier otro activo con el que se pueda avalar la operación.

Al solicitar la reunificación de deudas debes tener en cuenta que aunque la cuota a pagar disminuya, el plazo de amortización se alarga y los intereses a pagar suelen ser más elevados. Por lo tanto, pagar una cuota menor no implica que el préstamo o la deuda se haya reducido.

¿Cuándo solicitar una reunificación de deudas?

La reunificación de deudas es un proceso complejo que implica muchos gastos, consultas y el estudio de condiciones, por tanto tan solo se debería llevar a cabo cuando no se pueda hacer frente a los gastos de las deudas.

Puede que llegue un momento que el pago de las cuotas de diferentes préstamos suponga un problema y se tenga que buscar una solución. Al solicitar un préstamo de reunificación de deuda la cuota disminuiría, alargando el pago en el tiempo, de esta manera sería más fácil asumirlo.

Por lo tanto, el único motivo por el que se debería solicitar una reunificación de deudas es la imposibilidad total de hacer frente a los pagos de las cuotas de los diferentes préstamos. De esta manera, haciendo una reunificación de deudas se evitarían consecuencias peores como el impago y sus posibles efectos.

7. Préstamo para coche

¿Qué es un préstamo para coche?

Si necesitas comprar un automóvil y estas buscando financiación, algunas de las entidades que encontrarás en esta sección pueden ayudarte. Puede que no quieras o no puedas solicitar el préstamo que te ofrece el concesionario, quizá prefieres buscar otras alternativas para poder comparar y sopesar tus opciones.

Adquirir un coche supone un gran esfuerzo económico, por ello comparar diferentes ofertas puede ayudarte. Desde aquí podrás hacerlo de manera completamente online. Estos préstamos se conceden para la adquisición de cualquier tipo de coche: nuevo, de segunda mano, coche para usos comerciales, etc. Tan solo tendrás que rellenar el formulario de la entidad que más te convenza y consultar las condiciones del contrato para elegir aquellas que sean más favorables.

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 50.000€

- Plazo: 6 - 24 meses

- Ingreso en cuenta: 24 horas

Préstamo Prestalo

Acepta ASNEF

- TAE (desde): 4,02%

- Importe: 100€ - 60.000€

- Plazo: 3 - 96 meses

- Ingreso en cuenta: 24 horas

¿Cómo elegir el mejor préstamo para coche?

Cuando se necesita financiación siempre se busca aquella entidad que ofrece la cantidad de dinero que se necesita a un tipo de interés no demasiado elevado.

Al elegir financiación para la compra de un vehículo, se tendrá que comparar entre las diferentes opciones disponibles para elegir la más conveniente. ¿Es mejor elegir la financiación que se ofrece desde el concesionario o acudir a entidades de crédito ajenas a la marca? Depende. El "mejor préstamo" no existe, siempre dependerá de lo que el solicitante esté buscando. Aun así, existen una serie de aspectos clave que puedes tener en cuenta para elegir el mejor préstamo de coche para ti:

- Servicios o productos asociados: en ocasiones, al contratar un préstamo en un concesionario se te obliga a contratar una serie de productos o servicios de la marca: seguros, servicios de reparación en el propio concesionario, etc. Si contratas un préstamo en una entidad externa puedes librarte de esto, aunque también tendrás que vigilar si tienes que abrir alguna cuenta o contratar algún producto en caso de solicitar el préstamo en un banco.

- Costes adicionales: debido a los productos o servicios mencionados anteriormente pueden derivarse algunos costes que encarezcan el préstamo. Muchas veces no son tenidos en cuenta y pueden suponer algunos cientos de euros adicionales que se suman al coste total de la financiación.

¿Cuándo solicitar un préstamo para coche?

La compra de un coche nuevo siempre supone un desembolso importante, cuando es planeada se puede costear una parte del coste, o su totalidad, mediante el ahorro. El problema surge cuando se necesita realizar la compra de manera imprevista y no se cuenta con fondos suficientes. Es aquí cuando se plantea la posibilidad de solicitar un préstamo para financiar la compra del vehículo. Pero, ¿cuándo sería el mejor momento para solicitar un préstamo para comprar un coche? A continuación podrás ver algunos ejemplos:

- Cuando puedas hacer frente a una parte importante del coste del vehículo.

- Cuando la compra del coche haya surgido de manera totalmente imprevista, sea urgente y no se le pueda hacer frente.

- Cuando tengas unos ingresos estables para asumir el dinero del préstamo y su coste.

- Cuando no tengas deudas pendientes y un préstamo nuevo pueda ponerte en una situación comprometida.

Si estás pensando en cambiar de coche y quieres consultar varias opciones, a continuación podrás encontrar información detallada sobre los aspectos a tener en cuenta para financiar la compra de un vehículo. Además, podrás encontrar varias entidades alternativas a las financieras de los concesionarios que podrán ofrecerte préstamos ajustados a tus necesidades y características. ¿Quieres saber más? Descúbrelo a continuación.

8. Financiación para empresas

¿Qué es la financiación para empresas?

Son muchas las ocasiones en las que una empresa o un autónomo necesita financiación: pagos a proveedores, compra de material, hacer crecer su negocio...

En la actualidad, existen infinidad de opciones de financiación que se adaptan a todas las situaciones. No importa cuál sea el estado en el que se encuentra tu negocio, podrás encontrar financiación para empresas nuevas, para empresas con deudas o para ayudar a su expansión. Por suerte ya no hace falta recurrir a la banca tradicional que exige cumplir unos estrictos requisitos y pasar por largos trámites para acceder a su financiación, ahora puedes hacerlo online con entidades como las que te mostramos a continuación:

Acepta ASNEF

- TAE (desde): 6,11%

- Importe: 2000€ - 700.000€

- Plazo: 1 - 20 años

- Ingreso en cuenta: 24 horas

No acepta ASNEF

- TAE (desde): 4,07%

- Importe: 1000€ - 50.000€

- Plazo: 12 - 84 meses

- Ingreso en cuenta: 24 horas

¿Cuándo solicitar un préstamo para empresas?

La solicitud de un préstamo es algo que tiene que meditarse detenidamente, especialmente en el caso de las empresas. Lo más importante es realizar un estudio para saber qué préstamo es el que necesita la empresa: de cuánto dinero necesita disponer, qué coste máximo puede asumir, en qué plazo podría devolver el dinero cómodamente... Pero, sobre todo, es importante que la empresa o autónomo tenga en cuenta estos aspectos:

- El préstamo ayudará al crecimiento de la empresa. Esta pregunta puede ayudarte a diferenciar de si la necesidad de financiación viene por una mala gestión del dinero que la empresa genera o porque se ha presentado una oportunidad que puede suponer una inversión. Solicitar un préstamo no es algo negativo aunque endeude a la empresa, pero se debe valorar si esta deuda ayudará a su crecimiento, en este caso podría ser positivo solicitar un préstamo.

- Si se podrá hacer frente a los costes adicionales que supondrá para la empresa. Un préstamo siempre conlleva unos gastos en materia de intereses y costes, antes de solicitarlo se debe calcular si la empresa podrá pagar las cuotas del préstamo sin ver alteradas sus actividades normales. Para ello se tendrá que estudiar qué parte del dinero que genera la empresa puede destinarse a la devolución de dicho préstamo.

- ¿La empresa puede funcionar con normalidad y afrontar gastos imprevistos? Si solicitar un préstamo y devolverlo va a afectar al correcto funcionamiento de la actividad de la empresa, quizá sería mejor esperar y solicitarlo más adelante. Lo mismo ocurre si no se puede hacer frente a un gasto inesperado como que se estropee una maquinaria, la necesidad de comprar material o la reparación de una avería. Antes de solicitar un préstamo la empresa debe asegurarse de gozar de una buena salud financiera.

¿Cómo elegir el mejor préstamo para empresas?

Cuando hablamos de un préstamo para empresas o autónomos tenemos que fijarnos bien en las características que ofrece. Algunas entidades tienen préstamos específicos para este fin que presentan ventajas frente a los préstamos tradicionales.

Algunas de las características a tener en cuenta son:

- Comisiones: debes analizar si se aplican comisiones de estudio, apertura o cancelación anticipada. Siendo esta última una de las más importantes, ya que en caso de querer pagar el préstamo antes del periodo establecido se tendría que hacer frente a este gasto.

- TAE: es uno de los aspectos más importantes. A veces encontramos que el interés viene expresado en TIN, pero para poder comparar las ofertas entre sí, habrá que fijarse en la TAE. Esta tasa (TAE) es la que refleja mejor el coste real del préstamo (incluye otro tipo de gastos diferentes a los intereses).

- Productos vinculados: algunas entidades obligan al solicitante a contratar seguros, abrir cuentas o utilizar algún tipo de servicio para conseguir mejores condiciones en el préstamo. Estos productos en ocasiones no son gratuitos y pueden encarecer el coste total del crédito.

Si necesitas financiación para tu empresa o eres un autónomo que quiere conseguir dinero para expandir su negocio, sin duda sabes todas las dificultades a las que tienes que hacer frente para conseguirlo: dudas, variedad de opciones, estudios, análisis...

Por suerte, si haces clic en el siguiente botón, podrás encontrar información sobre los préstamos para empresas: qué son, dónde conseguirlos, cuáles son sus características y, por supuesto, qué entidades pueden ofrecértelos.

9. Préstamo para hipoteca

¿Qué es un préstamo para hipoteca?

Pensar en la compra de una vivienda siempre es algo que emociona, pero que también puede desencadenar la incertidumbre. Seguramente se trata de una de las compras más importantes que se realizan en la vida, ya no solo porque se trata del lugar donde vas a crear tu hogar, sino también porque supone un gran desembolso de dinero. Además, hay que sumarle que debido al alto precio de la vivienda, no es una compra que suele realizarse sin la ayuda de financiación externa.

Un préstamo hipotecario es un crédito que se concede específicamente para financiar la compra de una vivienda. Tienes unas características muy específicas como contar con un importe bastante elevado y unos intereses más moderados que otros tipos de préstamos.

Es habitual recurrir a los préstamos hipotecarios para financiar esta compra, pero debido a la gran oferta que hay en el mercado, en ocasiones no es fácil decidir. A continuación puedes comparar entre algunos de los mejores préstamos que te ofrecemos:

Préstamo Prestalo

Acepta ASNEF

- TAE (desde): 4,02%

- Importe: 100€ - 60.000€

- Plazo: 3 - 96 meses

- Ingreso en cuenta: 24 horas

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 50.000€

- Plazo: 6 - 24 meses

- Ingreso en cuenta: 24 horas

¿Cuándo solicitar un préstamo hipotecario?

Solicitar un préstamo para financiar tu vivienda no es una tarea sencilla. Si lo haces en un banco tendrás que cumplir una serie de requisitos muy elevados y presentar documentación que hará que el proceso se alargue.

El proceso de solicitud de un préstamo de este tipo siempre es algo tedioso: encuentra la mejor opción, cumple los requisitos que exigen, presenta la documentación, etc. Por ello, para acortar un poco el proceso, vamos a indicarte cuándo puedes estar listo para solicitar una hipoteca y tener amplias posibilidades de que te aprueben el préstamo:

- Cuando tengas ahorros que cubran un 20% o un 30% del coste total de la vivienda.

- Cuando tengas un trabajo estable que te permita hacer frente al pago de las cuotas.

- Cuando tus ingresos sean suficientes para hacer frente al pago de la cuota del préstamo sin que afecte a tu vida cotidiana.

- Cuando no estés inscrito en registros como ASNEF que pueden dificultar tu acceso al crédito.

¿Cómo elegir el mejor préstamo para la hipoteca?

Debido a la amplia variedad de préstamos hipotecarios que hay en el mercado, las entidades de crédito se esfuerzan por ofrecer las mejores condiciones posibles. Comparar entre las diferentes ofertas puede hacerte ahorrar unos cuantos miles de euros, es por ello que nuestra lista con los mejores préstamos para hipoteca puede resultarte útil: puedes ver de un solo vistazo las características principales del préstamo que ofrece cada entidad y elegir la que te resulte más conveniente.

Algunos de los pasos a seguir para encontrar el préstamo hipotecario que mejor se adapte a ti son:

- Establece qué porcentaje del precio de la vivienda vas a solicitar prestado.

- Decide si quieres solicitar una hipoteca a tipo fijo, mixto o variable.

- Busca las diferentes ofertas del mercado, compara y elige la que creas que posee las mejores condiciones.

- Antes de firmar, lee y aclara todas las cláusulas del contrato con la entidad. Incluso puedes recurrir a ayuda profesional.

Para poder conseguir financiación para tu vivienda es necesario realizar una búsqueda exhaustiva, conocer los requisitos que piden las entidades y cumplirlos. Esto puede hacer que el trabajo de buscar y encontrar una hipoteca sea muy tedioso. Por suerte, existen páginas especializadas en el tema, como la que podrás ver si haces clic a continuación, que te explican de forma detallada algunos aspectos a tener en cuenta al solicitar uno de estos préstamos. Además, también podrás encontrar las entidades más destacadas donde encontrar tu préstamo para la hipoteca.

Preguntas frecuentes sobre los préstamos online

Comparador de préstamos online

Encuentra al instante préstamos online para lo que necesites: viajes, reunificación de deudas, estudios, ¡y mucho más!

Utilizando nuestro comparador podrás obtener una lista de entidades financieras que ofrecen préstamos que podrás solicitar 100% online. Del importe que quieras, a devolver en el plazo que desees, incluso aunque estés en listas como ASNEF.

Rellena el formulario en menos de un minuto y obtén al instante tu lista de préstamos personalizada.

- Resultados ajustados a la información proporcionada

- Préstamos de hasta 500.000 €

- Solicitud 100 % online

- Consigue el dinero en 24 horas

¿Cómo funciona el comparador de préstamos online?

Completa el formulario

Recibe la lista de opciones

Elige tu préstamo

Entidades con las que trabajamos

Encuentra tu préstamo online al instante

Con el comparador de préstamos que ofrecemos en esta página podrás identificar de manera rápida y sencilla qué préstamos se adaptan mejor a tu perfil de cliente y, por lo tanto, tendrás más posibilidades de que la solicitud sea aceptada.

Rellenar el formulario tan solo te llevará un minuto y podrás consultar la lista de opciones de inmediato.

- Recibir resultados ajustados a tu búsqueda

- Encontrar varias opciones de financiación al instante

- Observar las características de diversos préstamos en un solo lugar

- Incrementar las posibilidades de encontrar una entidad que acepte tu solicitud

Conclusión sobre los préstamos online

Los préstamos online surgieron para facilitar el acceso al crédito, haciendo más accesible su solicitud y la comparación de todas las posibilidades disponibles en el mercado. De esta manera, cualquier persona que se encuentre en una situación de necesidad económica puede acceder a un listado de diferentes tipos de préstamos y encontrar el que mejor cubra sus necesidades. Gracias a la amplia gama de préstamos disponibles en el mercado, se puede elegir fácilmente el que ofrece el importe que necesitamos, el que tiene unos intereses menores, el que proporciona un plazo de devolución más holgado, o ¿por qué no?, todo a la vez.

Si necesitas financiación urgente y flexible, los préstamos online pueden ser la solución que estás buscando.

Otros artículos que podrían interesarte

¿Cuándo bajará el BCE los tipos de interés y qué implica?

Préstamos inmediatos: consigue financiación en 15 minutos

Minicréditos sin rechazos: préstamos online con pocos requisitos

Préstamos para emprendedores, ¿qué son y cómo solicitarlos?

Bancos que no miran ASNEF, ¿existen?

Primer préstamo gratis: solicítalos online en minutos y con poco papeleo

Préstamos sin intereses: solicita tu primer crédito sin coste

Préstamos rápidos de 300 euros: gratis y online

Bancos que dan préstamos para cancelar deudas: cuotas más asequibles y con menos intereses