Los mejores depósitos a plazo fijo: rentables y sin riesgo para tus ahorros (julio 2024)

Los depósitos a plazo fijo se están convirtiendo en una apuesta interesante para todas aquellas personas que tienen ahorros y quieren sacar rentabilidad por ellos sin correr ningún tipo de riesgo.

A continuación, te contamos todo sobre esta alternativa para crecer tus ahorros a diferentes plazos y en entidades que ofrecen protección de fondos:

Mejores depósitos a plazo fijo de julio 2024

Depósitos Freedom 24

- Planes a 3, 6, 12 meses

- Interés hasta el 6% anual en € (interés variable actualizado según LIBOR)

- Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)

- Importe mínimo: 1000€/$

- Importe máximo: sin límite

Incrementa tus ingresos pasivos con un plan de ahorro a largo plazo. Deposita tu dinero en plazos fijos de 3, 6 o 12 meses y consigue rentabilidad por ellos. Si en algún momento necesitas el dinero, podrás retirarlo anticipadamente sin penalizaciones sobre el depósito inicial.

Depósito Avantio

- Depósito a 1 año con rentabilidad del 3,10% TAE anual

- 1,51% TAE por cancelación anticipada

- Sin comisiones de mantenimiento

- Tarjeta de débito gratuita

- Depósito renovable

- Depósitos protegidos por el Fondo de Garantía de Depósitos Español

En Banca March consigues una rentabilidad del 3,10% TAE sobre importes entre 10.000€ y 2.000.000€. Su depósito Avantio tiene una duración de 12 meses, con liquidación de intereses al vencimiento. Sin embargo, podrás realizar una cancelación anticipada con total disponibilidad y una TAE del 1,51%.

Aumenta tus ahorros con este depósito abriendo una Cuenta Avantio hasta el 31/07/2024.

Depósito Open 6 meses

- Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina Open

- Consigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nada

- Desde 1 euro y sin importe máximo

- Tu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el producto

- Consulta condiciones en Openbank.es

Depósito Open 12 meses

- Consigue un 3,05% TAE y TIN anual durante 12 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina Open

- Consigue un 2% TAE y TIN anual durante 12 meses sin necesidad de domiciliar nada

- Desde 1 euro y sin importe máximo

- Tu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el producto

- Consulta condiciones en Openbank.es

Depósitos MyInvestor

- Depósitos a 3, 6 y 12 meses con rentabilidad del 3% TAE

- Rentabilidad del 3,5% TAE a 3 meses si contratas carteras automatizadas (min. 150€)

- Sin comisiones de apertura o cancelación

- Depósitos protegidos por el Fondo de Garantía de Depósitos en España

Depósito Lea Bank

- Depósito a 1 año con rentabilidad del 3,24% anual

- Sin comisiones ni condiciones

- Contratación 100% online

- Depósitos protegidos por el Fondo de Garantía de Depósitos de Noruega

Con la cuenta remunerada de Lea Bank consigues el 3,24% TAE por depositar tus ahorros desde 5.000€ hasta 1000.000€. Esta cuenta es libre de comisiones y condiciones, por lo que podrás retirar tu dinero junto con los intereses en cualquier momento. El Fondo de Garantía de Depósitos de Noruega protegerá tu dinero por hasta 100.000€.

Depósito Novum Bank

- Depósito a 6 meses con rentabilidad del 3,70% anual

- Depósito a 12 meses con rentabilidad del 3,60% anual

- Sin comisiones ni condiciones

- Contratación 100% online

Con el depósito de Novum Bank obtendrás el 3,70% TAE a 6 meses y 3,60% TAE a 12 meses por depositar tus ahorros desde 10.000€ hasta 1000.000€. Empieza a ahorrar hoy mismo con tu depósito protegido por el Fondo de Garantía.

Depósito Younited Credit

- Depósito a 1 año con rentabilidad del 3,40% anual

- Depósito a 2 años con rentabilidad del 3,30% anual

- Depósito a 3 años con rentabilidad del 3,20% anual

- Depósito a 4 años con rentabilidad del 2,35% anual

- Depósito a 5 años con rentabilidad del 2,15% anual

La Fintech francesa Younited Credit te permite conseguir rentabilidades según el plazo desde 1 hasta 5 años. Con su importe mínimo de 2.000€ es uno de los productos con mayor accesibilidad en el mercado, remunerando hasta un máximo de 100.000€. Además, los depósitos estarán protegidos por el Fondo de Garantía de Depósitos de Francia por hasta 100.000€ por titular.

Depósito WiZink 12 meses

- Depósito a 12 meses con rentabilidad del 2,60% anual

- Desde 5.000€ hasta 250.000€

- Pago de intereses trimestral

- Incluye una cuenta de ahorro con remuneración del 1,00% TAE

- Contrátalo en 5 minutos

El depósito WiZink a 12 meses te ofrece una remuneración del 2,60% anual para un importe desde 5.000€. Junto con tu depósito se abrirá una cuenta de ahorro en la cual se depositarán los intereses cada 3 meses. Esta cuenta remunera el 1,00% TAE y lo mejor es que podrás retirar los beneficios cuando desees.

Depósito WiZink 18 meses

- Depósito a 18 meses con rentabilidad del 2,50%

- Desde 5.000€ hasta 250.000€

- Pago de intereses trimestral

- Incluye una cuenta de ahorro con remuneración del 1,00% TAE

- Contrátalo en 5 minutos

En WiZink podrás contratar un depósito a un plazo de 18 meses con una remuneración del 2,50% anual. La cuenta es libre de comisiones, incluye una cuenta de ahorros remunerada y es de fácil solicitud. Podrás remunerar un importe máximo de hasta 250.000€ con pago de intereses trimestral.

Depósito Banca Sistema

- Depósito a 1 año con rentabilidad del 3,35% anual

- Depósito a 2 años con rentabilidad del 3,39% anual

- Depósito a 3 años con rentabilidad del 3,34% anual

- Depósito a 4 años con rentabilidad del 3,28% anual

- Depósito a 5 años con rentabilidad del 3,23% anual

El banco italiano Banca Sistema ofrece rentabilidades desde 1 año hasta 10 años de hasta el 3,39% de TAE anual. Con plazos flexibles podrás elegir cuánto tiempo deseas dejar tu inversión con importes desde 20.000€ hasta 100.000€. El pago de los intereses es al vencimiento y no está disponible la cancelación anticipada. Invierte en el banco con la seguridad de que tus depósitos estarán protegidos por hasta 100.000€ por el Fondo de Garantía de Depósitos de Italia (Fondo Interbancario di Tutela dei Depositi).

Depósito Haitong Bank

- Depósito a 3 meses con rentabilidad del 3,51% anual

- Depósito a 6 meses con rentabilidad del 3,50% anual

- Depósito a 9 meses con rentabilidad del 3,50% anual

- Depósito a 1 año con rentabilidad del 3,61% anual

- Depósito a 2 años con rentabilidad del 3,59% anual

Con sede en España, el Haintong Bank ofrece los depósitos a plazo fijo con menor plazos desde solo 3 meses hasta 3 años. Si deseas rentabilizar tu dinero rápidamente, en esta entidad podrás invertir desde 10.000€ hasta 10.000€ y conseguir una TAE máxima de 3,61%. Tu depósito estará protegido por el Fondo de Garantía de Depósitos de Portugal por hasta 100.000€ por cliente.

Depósitos Progetto

- Depósito a 6 meses con rentabilidad del 3,50% anual

- Depósito a 1 año con rentabilidad del 3,60% anual

- Depósito a 2 años con rentabilidad del 3,59% anual

- Depósito a 3 años con rentabilidad del 3,52% anual

- Sin comisiones

El banco italiano Banca Progetto lleva ofreciendo sus servicios desde 1994. Realiza un ingreso de entre 10.000 € y 100.000 € para disfrutar de la rentabilidad de Banca Progetto. Con la seguridad del Fondo de Garantía de Depósitos de Italia de hasta 100.000€

Depósitos Klarna

- Depósito a 6 meses con rentabilidad del 3,17% anual

- Depósito a 1 año con rentabilidad del 3,35% anualDepósito a 1.5 años con rentabilidad del 3,23% anual

- Depósito a 2 años con rentabilidad del 3,27% anual

- Depósito a 3 años con rentabilidad del 3,22% anual

- Depósito a 4 años con rentabilidad del 3,17% anual

En Klarna podrás conseguir rentabilizar tus ahorros desde 500€ hasta 85.000€. Esta fintech sueca ofrece plazos desde solo 6 meses hasta 4 años, con una de las tasas más altas del mercado y el pago de intereses al vencimiento. Asimismo, los fondos depositados estarán protegidos por el Fondo de Garantía de Depósitos de Suecia por hasta 1.050.000 Coronas Suecas.

¿Qué es un depósito a plazo fijo?

Con los depósitos a plazo fijo, también conocidos como depósitos bancarios, los ahorradores pueden obtener una rentabilidad más alta por su dinero que el que obtendrían por una cuenta de ahorros o una cuenta remunerada. Para conseguir la rentabilidad acordada tan solo se tendrá que dejar el dinero en la cuenta bancaria durante un periodo de tiempo determinado sin poder acceder a él.

Cuando acabe el periodo establecido podrás acceder al dinero y a los intereses que haya generado, aunque en función de la entidad escogida podrás recibir los intereses antes de retirar la totalidad del dinero.

Tras los recientes sucesos que han contribuido a disparar la inflación, el Banco Central Europeo (BCE) se ha propuesto controlarla. Una de las medidas que está llevando a cabo es subir los tipos. ¿Qué implica esto? Que los bancos necesitan pagar más por el dinero que les presta el BCE, por lo que intentarán atraer el dinero de sus clientes ofreciendo mayores rentabilidades, pero a la vez encarecerán los intereses de los préstamos.

De esto puede deducirse que los ahorradores se verán beneficiados por estas medidas, y se entiende la gran oleada de contrataciones de depósitos bancarios que están teniendo las entidades bancarias.

Si aún no tienes muy claro qué son los depósitos bancarios a plazo fijo pero crees que podrías beneficiarte de ellos, en este artículo podrás encontrar más información sobre sus ventajas, dónde encontrar los mejores y qué hacer para poder encontrar el mejor.

Saber más sobre los mejores préstamos a plazo fijo

La entidad internacional Freedom24 ofrece a sus clientes un amplio portafolio con productos financieros como cuentas de ahorro, depósitos a plazo fijo e inversión en activos del mercado bursátil. Esta entidad tiene sede en Chipre y está regulada por la Comisión de Bolsa y Valores de Chipre (CySEC).

Los depósitos a plazo fijo son uno de los productos más atractivos de Freedom 24 porque ofrecen rentabilidades más altas que muchas otras entidades financieras. Este producto se puede contratar en diferentes divisas: EUR y USD. Según la divisa que elijas la remuneración cambia siendo de hasta el 6% TAE para el depósito en euros y del 8,8% para el depósito en dólares.

Algo realmente interesante es que las personas pueden conseguir rentabilidades con importes bajos. Freedom 24 te permite solicitar un depósito desde 1.000 hasta 100.000 euros o dólares. Además podrás elegir el plazo entre 3, 6 o 12 meses, esta inversión es fija y la retirada de fondo está disponible al vencimiento de este plazo.

Si te interesa conseguir rentabilizar tus ahorros puedes solicitar un depósito a plazo fijo en Freedom 24 creando una cuenta online en pocos minutos.

Depósito de bienvenida Openbank

![]()

Openbank es un banco digital filial del Banco Santander que tiene presencia en España, Alemania, Argentina, Portugal y Países Bajos. Sus productos y servicios financieros se especializan en brindar alternativas de la banca tradicional y de inversión a personas naturales. Todos con contratación 100% online y gestión desde su app móvil.

El depósito de bienvenida es uno de sus productos de inversión, el cual cuenta con características flexibles y empieza a generar rendimientos desde el primer día. Si tienes poco capital podrás invertir desde 1€ en adelante sin importe máximo. Su duración es de 6 meses o 12 meses con una tasa de intereses TAE de entre el 3.05% y el 3.07%, según su duración, y el pago de los intereses al finalizar el periodo. Sin embargo, si decides retirar tu dinero antes de tiempo pactado, la tasa cambia a 0,020% de TAE y podrás recuperar todo el dinero depositado.

Algunas ventajas de este producto de inversión son la apertura de una Cuenta Corriente Open, ya que podrás disfrutar de sus beneficios. Así como una Tarjeta de Débito Open Debit para gestionar tu dinero, sin comisión de emisión y renovación.

Contrata en solo 10 minutos la cuenta de bienvenida por la página web de la entidad en 3 simples pasos: introduce tus datos, identifícate y firma electrónicamente con un SMS.

Lea Bank es un banco 100% digital de Noruega, el cual ofrece productos de crédito y de ahorro para que sus clientes puedan contratarlos desde el móvil. Este banco destaca por ofrecer productos competitivos con rentabilidades atractivas y de fácil contratación.

Si deseas conseguir rentabilidades por tus ahorros y seguir teniendo disponibilidad de tu dinero, Lea Bank te ofrece una cuenta sin comisiones, flexible y online. Con un importe entre 5.000€ y 100.000€ puedes conseguir una rentabilidad del 3,24% TAE anual, con intereses que se añaden al importe de la cuenta cada mes. También podrás disponer del dinero total cuando lo necesites, pero no podrás realizar ingresos o retiros parciales.

Además, tu dinero estará protegido por hasta 100.000€ por cliente por el Fondo de Garantía de Depósitos de Noruega. Solo necesitarás abrir una cuenta en la plataforma de inversión Raisin, depositar tus fondos y gestionar tus inversiones.

Novum Bank es una entidad financiera con sede en Malta autorizada para ofrecer depósitos a plazo fijo a residentes de países como Austria, Dinamarca, Alemania y España. Esta entidad te permite rentabilizar tus ahorros por 6 o por 12 meses, con el respaldo del Fondo de Garantía de Depósitos de Malta hasta 100.000 euros por persona.

Si tienes entre 10.000€ y 100.000€ puedes solicitar un plazo fijo con rentabilidad de 3,70 de TAE a 6 meses y 3,60% TAE a 12 meses. Los intereses del depósito se pagarán al finalizar el tiempo elegido, por lo que no se acepta cancelación anticipada.

Solicitar un depósito en Novum Bank es bastante sencillo, pues no te piden crear una cuenta bancaria ni contratar productos adicionales. Solo necesitas ser mayor de edad y adjuntar un justificante de ingresos bancarios.

Desde su página web podrás contratar el depósito en el plazo que desees, luego depositar los fondos destinados para este producto de inversión y gestionar el depósito desde el portal de la entidad.

Younited Credit es una fintech financiera innovadora que ofrece diferentes productos de crédito y bancarios a sus clientes en 5 países de Europa: España, Francia, Portugal, Alemania e Italia. Esta entidad se creó en el año 2009 en Francia con el objetivo de transformar el sistema bancario al ofrecer productos asequibles, con contratación rápida y solicitud online.

La cuenta de depósitos a plazos fijos de Younited Credit es una opción para todas las personas que desean obtener una rentabilidad por sus ahorros. El importe que se remunera es desde 2.000€ hasta 100.000€, con tasas de intereses TAE del 3,40% a 1 año, 3,30% a 2 años, 3,20% a 3 años, 2,35% a 4 años y 2,15% a 5 años.

El pago de los intereses generados por el depósito de Younited Credit se paga al vencimiento del plazo y la cancelación anticipada no está disponible. Los clientes que soliciten este producto tienen la seguridad de que sus importes están respaldados por hasta 100.000€ por el Fondo de Garantía de Depósitos de Francia.

Banca Progetto es un banco perteneciente a una de las mayores empresas de inversión en el mundo. El banco fue creado en Italia en el año 1994 y desde entonces ofrece una amplia oferta, que incluye productos de inversión para personas naturales y financiación para empresas. Banca Progetto es una de las entidades más atractivas para generar rendimientos en España, pues cuenta con los permisos necesarios y está adherido al Fondo de Garantía de Depósitos de Italia que protege los fondos por hasta 100.000 € por titular.

A diferencia de otras entidades de inversión, en Banca Progetto podrás contratar una cuenta de depósitos a plazo fijo desde solo 6 meses con una buena tasa de interés. La tasa anual o TAE para este periodo es de 3,50%. Si lo dejas un año aumenta a 3,60%, 2 años hasta 3,59% y 3 años hasta 3,52% de TAE. Sin embargo, el importe mínimo es un poco elevado, ya que el rango es desde 10.000€ hasta 100.000€.

Si tienes este capital para invertir y quieres ver rendimientos en tu cuenta desde los 6 meses en adelante, solo tienes que crear una cuenta en la Plataforma Electrónica de Raisin. Solo te llevará 5 minutos y podrás encontrar diferentes opciones de inversión.

Klarna es una de las fintech con más expansión durante los últimos años, gracias a sus productos y servicios bancarios. Este es un banco creado en Estocolmo en el año 2005, el cual revolucionó la forma como las personas compran en comercios y manejan sus productos financieros a través de la app.

Los depósitos de Klarna productos con gran accesibilidad, ya que aceptan un importe mínimo desde 500€ hasta 85.000€. Además, te permite conseguir rentabilidades desde 6 meses hasta 4 años. La rentabilidad de 6 meses es del 3,17% anual, un año del 3,35% anual, dos años de 3,27% anual, tres años del 3,22% y cuatro años del 3,17% TAE anual. El pago de estos intereses se realizará al vencimiento del plazo.

Si estás interesado en esta cuenta, podrás abrir una cuenta en la plataforma de inversión Raisin en solo unos minutos. Los fondos que deposites en esta cuenta, estarán respaldados por el Fondo de Garantía de Depósitos de Suecia por hasta 1.050.000 Coronas Suecas.

Ventajas y desventajas de los depósitos a plazo fijo

✔ Puedes obtener una rentabilidad por el dinero: en lugar de tener el dinero depositado en tu cuenta durante meses, puedes introducirlo en un depósito y obtener rentabilidad por él. Es una manera de generar beneficios y hacer frente a la inflación.

✔ Cada vez hay más competencia: debido al incremento de los tipos de interés por parte del BCE, los bancos están ofreciendo cada vez más productos de ahorro con unas rentabilidades mayores. Esta competencia ayuda a la subida del interés ofrecido por los bancos.

✔ El dinero está garantizado: a diferencia de la renta variable, donde puedes obtener una rentabilidad mayor con el riesgo de perder el dinero si las bolsas no se mueven según lo previsto, en los depósitos el dinero depositado está garantizado. Es decir, no se puede perder, únicamente se puede obtener la rentabilidad pactada.

✔ Conoces la rentabilidad que ganarás: antes de contratar el depósito, la entidad te indica cuál es su rentabilidad. No puede haber sorpresas ya que no puede modificarse. Con otro tipo de inversiones más volátiles no es posible saber la rentabilidad final que se tendrá.

✖ El dinero debe estar inmovilizado durante el plazo previsto: antes de realizar la inversión en un depósito a plazo fijo debes tener en cuenta que ese dinero no podrá sacarse de ahí hasta que termine el plazo acordado. En caso de hacerlo se perderían los beneficios pactados. Es por ello que no se debe introducir el dinero que vaya a necesitarse en el corto plazo.

✖ Costes de cancelación: como ya se ha comentado, el dinero no podrá retirarse antes del plazo pactado. Algunas entidades no solo retiran el beneficio obtenido, sino que también obligan a pagar un coste con motivo de la cancelación anticipada.

✖ Rentabilidad limitada: aunque su rentabilidad es segura es mucho menor que en otro tipo de inversión, además es invariable ya que se conoce desde el principio y no se puede modificar.

¿Cómo elegir los mejores depósitos bancarios?

En el momento de elegir cualquier producto financiero o de inversión, como en este caso, existen varias características que debes tener en cuenta. No debes descuidar que lo primero que tendrás que hacer es pensar y establecer qué quieres, ¿cuál es tu motivación para adquirir ese producto? De esta manera podrás saber en que factor centrar tu atención para poder comparar los productos.

En el caso de los depósitos a plazo fijo los factores que determinan sus características son:

- Rentabilidad ofrecida: es de los primeros elementos a tener en cuenta ya que establece los beneficios que se obtendrán por el dinero depositado. Cuanto más elevados sean los intereses que pague el depósito a plazo fijo, mayor será la rentabilidad que se le saca al dinero.

- Plazo: el periodo en el que se tiene que dejar el dinero inmovilizado en el depósito suele ser de entre 12 y 36 meses, aunque la variedad de plazos es muy amplia. Puedes encontrar algunos de tan solo 3 meses y otros de varios años. Este factor afectará también a la rentabilidad del depósito, por lo que debes valorar si el beneficio a obtener compensa tener inmovilizado el dinero durante dicho periodo de tiempo.

- Pago de intereses: ¿cada cuánto se produce la liquidación de los intereses? Algunas entidades ofrecen pagos trimestrales mientras que otras los ofrecen anuales. Debes tener en cuenta si la cantidad generada se añadirá a la que se depositó inicialmente para seguir generando beneficios o si, por el contrario, podrás acceder a ella de manera anticipada.

- Importe que aportar: cada entidad solicita una cantidad mínima que debe aportarse para poder conseguir los beneficios del depósito bancario y una cantidad máxima que remunerar.

- Comisiones y costes adicionales: suelen ser productos sin comisiones, aunque siempre deben consultarse antes de su contratación. También se debe conocer si aplicarán costes de cancelación anticipada en caso de querer retirar el dinero con antelación.

- Fondo de garantía de depósitos: es conveniente que la entidad escogida esté inscrita en un fondo de garantía de depósitos (FGD) para saber que el dinero está completamente garantizado. Pero antes de ingresar un importe se debe conocer qué cantidad de dinero está cubierta para evitar ingresar más.

¿Qué depósitos bancarios a plazo fijo son más rentables?

Normalmente el factor que se tiene más en cuenta para elegir el depósito a plazo fijo que se va a contratar es la rentabilidad. Es normal, a todo el mundo le gusta conseguir el máximo beneficio posible utilizando los mínimos recursos.

En el apartado anterior se ha comentado cómo se puede elegir un depósito u otro en función de los factores que más te interesen. En este apartado se van a mostrar los mejores depósitos bancarios a plazo fijo sin tener en cuenta aspectos como la duración, el momento del pago de intereses, los importes que solicita la entidad y todos esos aspectos que pueden ser determinantes para descartar un depósito específico.

Si tan solo quieres conocer qué entidades pueden ofrecerte mayores beneficios por tu dinero, aquí puedes encontrarlas:

| Entidad | Plazo | Rentabilidad | Periodicidad de los intereses | Importe mín - máx | |

|---|---|---|---|---|---|

| 36 meses | 3,52% anual | Pago anual | 10.000€ - 100.000€ | Solicitar ahora | |

| 36 meses | 3,34% anual | Pago al vencimiento | 20.000€ - 100.000€ | Solicitar ahora |

| 36 meses | 3,22% anual | Pago al vencimiento | 500€ - 85.000€ | Solicitar ahora |

| 36 meses | 3,20% anual | Pago al vencimiento | 2.000€ - 100.000€ | Solicitar ahora |

Funcionamiento de los depósitos a plazo fijo

Los depósitos a plazo fijo tienen un funcionamiento bastante simple, proporcionan rentabilidad por el dinero ingresados sin que exista ningún peligro de perderlo en la inversión.

Lo primero que se debe hacer es seleccionar el plazo fijo que sea de interés según sus características, anteriormente hemos explicado las más importantes, tan solo tienes que decidir cuáles son las más importantes.

Una vez contratado el depósito se tendrá que ingresar el dinero, siempre teniendo en cuenta los límites mínimos y máximos. Si ingresas menos dinero del acordado no podrás acceder al depósito y si ingresas más del máximo no obtendrás ninguna rentabilidad por el dinero que exceda el límite. Al ingresar el dinero se debe tener en cuenta que no se podrá retirar hasta finalizar el plazo para poder obtener la rentabilidad pactada, en caso de retirarse el dinero se tendrán que devolver los intereses cobrados.

Los intereses suelen pagarse de manera trimestral, semestral o anual, pueden ingresarse en una cuenta a parte a la que el titular tendrá acceso o, en ocasiones, se ingresan en el mismo depósito para que sigan generando intereses. Infórmate del tipo de depósito que vas a contratar para saber cómo se efectuarán los pagos.

Cuanto termina el plazo de duración del depósito el titular podrá cancelarlo y retirar el dinero o renovarlo para seguir obteniendo beneficios.

¿Por qué los depósitos bancarios ofrecen interés a plazo fijo?

Los depósitos bancarios funcionan como una suerte de préstamo a la inversa: en este caso es el particular el que presta dinero a la entidad, la cual, a cambio, le ofrece unos intereses a plazo fijo como contraprestación por este servicio que le está prestando.

La mayoría de los depósitos bancarios son a plazo fijo, aunque también los hay con intereses variables en función de los cambios del euríbor, pero esto son los menos. En general las entidades establecen una compensación fija por el dinero que están recibiendo porque es lo que más les conviene, ya que de esta forma sabrán en todo momento cuánto les va a costar ese capital que el usuario les ha dejado a crédito.

Para el particular la ventaja es la misma: sabe a ciencia cierta los intereses que va a recibir por dejar su dinero durante un tiempo en un depósito a plazo fijo, sin tener que preocuparse por fluctuaciones del mercado. Por eso, los depósitos bancarios suelen ser instrumentos recomendados para personas con un perfil financiero conservador.

Cuando un usuario abre un depósito bancario, firma con la entidad las condiciones del mismo en un contrato en el que se reflejan, entre otras cosas, la cantidad que se ingresa y el porcentaje de intereses que va a recibir por ella al año. De esta forma, el banco está obligado por un documento vinculante a hacer frente a sus obligaciones en el tiempo y forma establecidos, de ahí que estos instrumentos se consideren bastante seguros.

Requisitos para solicitar un depósito bancario en España

Como se ha podido ver los depósitos a plazo fijo son muy diferentes entre ellos. También lo son las entidades que los ofrecen, y es por eso que los requisitos que solicitan para acceder a ellos son muy variados.

Pese a esta variedad, existen unos puntos comunes que suelen requerir todas las entidades para poder acceder a sus depósitos, estos son:

- Ser mayor de edad: los menores de edad no pueden adquirir productos de inversión, solo en algunos casos y necesitarán la autorización de un tutor legal. Por lo tanto, para poder acceder a un depósito a plazo fijo tendrás que tener 18 años o más.

- Residir en España: normalmente, para poder contratar uno de estos productos se necesita residir en el país. En ocasiones es posible adquirir el producto de una entidad extranjera, pero se deben conocer sus condiciones y requisitos.

- DNI vigente: deberás presentar un documento válido que acredite tu identidad.

- Otra documentación: es posible que la entidad quiera conocer tu situación financiera y te solicite una copia de la nómina o de la declaración de la renta. Sería recomendable tenerla a mano para agilizar el proceso.

- Tener ahorros: como hemos comentado, los depósitos a plazo fijo suelen tener una cantidad mínima que se debe ingresar para obtener la rentabilidad deseada. En caso de no cumplir el límite mínimo no podrás abrir tu depósito.

¿Cuándo es un buen momento para contratar un depósito a plazo fijo?

Esta pregunta no tiene una respuesta sencilla, puesto que depende de diversos factores que afectan tanto a las preferencias personales como al contexto económico. Muchas personas se preguntan si deberían adquirir un depósito ante situaciones de inestabilidad como la actual, con una alta volatilidad en los mercados y una elevada inflación.

Lo cierto es que debido a las diferentes medidas que se están tomando, las entidades están ofreciendo cada vez más productos de este tipo y con una rentabilidad más alta que los años anteriores. En este sentido contratar un depósito bancario en este momento sí podría ser una opción interesante ante la volatilidad de las bolsas porque, además, el dinero depositado está garantizado. Solo se le pueden añadir los intereses generados, pero nunca disminuirá la cantidad depositada. Si, además, la entidad está adscrita a un FGD, el depósito estará cubierto hasta una cantidad determinada que normalmente es de 100.000€. También puede considerarse seriamente cuando los depósitos estén ofreciendo una buena rentabilidad y el perfil del inversor sea averso al riesgo, ya que obtendrá rentabilidad sin arriesgar su dinero.

Algunos de los factores bajo los que se podría considerar como una buena opción la contratación de un depósito a plazo fijo son:

- Ser un ahorrador que quiere sacar beneficio a su dinero

- Si se tiene aversión al riesgo

- No querer exponerse a la volatilidad del mercado o la inseguridad de otro tipo de inversión

- Cuando se produce un incremento constante en los precios que devalúa el dinero ahorrado, fomentando su inversión para intentar mantener el mismo poder adquisitivo

- Si se considera que la rentabilidad del plazo fijo proporcionará un beneficio mayor

- Ante una crisis económica para obtener rentabilidad sin riesgo

¿Cuánto se puede ganar con un depósito bancario?

Para saber cuántos beneficios se pueden obtener con un depósito bancario hay que tener en cuenta varios aspectos. El primero y más importante, pero no el único, es el de los intereses que ofrece, puesto que de ese porcentaje va a depender cuánto generen los fondos del usuario. Por lo tanto, cuanto mayor sea, más rentabilidad se conseguirá.

A esa cantidad, no obstante, hay que restarle, en primer lugar, los costes que pueda cobrar la entidad bancaria por gestionar el instrumento financiero. No todos los bancos imponen tarifas por estos servicios y, de hecho, hay muchos depósitos bancarios sin comisiones, por lo que conviene revisar este apartado en las condiciones del producto en el contrato para evitar sorpresas desagradables en el futuro.

Y en segundo lugar hay que tener en cuenta los impuestos, puesto que las ganancias obtenidas con los depósitos bancarios deben tributar. De esta forma, a la ganancia total obtenida habría que restarle el porcentaje que se lleva Hacienda, que varía en función de los beneficios obtenidos según la siguiente tabla:

- Beneficios de hasta 6.000 euros: 19%

- Beneficios de entre 6.000 y 50.000 euros: 21%

- Beneficios de entre 50.000 y 200.000 euros: 23%

- Beneficios de más de 200.000 euros: 26%

Así, por ejemplo, si queremos saber los beneficios que generarían los intereses de 100.000 euros a plazo fijo de un depósito bancario al 2,80% TAE con una comisión de gestión de 50 euros, lo primero que debemos hacer es calcular la rentabilidad bruta, que en este caso sería de 2.800 euros. A esa cantidad le restamos el gasto de la entidad por administrar el instrumento y el porcentaje aplicable por el tramo de beneficios en que se encuentra, en este caso del 19% (532 euros).

Así pues, el titular de este depósito a plazo fijo obtendría una ganancia neta de 2.218 euros.

Los mejores depósitos bancarios a 3 años

Los depósitos bancarios a tres años suelen ser los que mejores intereses ofrecen, por encima del 3% TAE e incluso, en algunos casos, más del 3,5% TAE, lo que los sitúa entre los productos de renta fija que mejores beneficios proporcionan.

No obstante, hay que tener en cuenta que al abrir un instrumento de este tipo el dinero quedará inmovilizado durante todo ese tiempo, a menos que el titular pague la correspondiente penalización por cancelación anticipada, que restará rentabilidad o, incluso, puede provocarle pérdidas. Por eso, en los depósitos bancarios a tres años sólo se recomienda invertir un capital que el usuario esté seguro de que no va a necesitar a medio-largo plazo.

| Entidad | Plazo | Rentabilidad | Periodicidad de los intereses | Importe mín - máx | |

|---|---|---|---|---|---|

| 36 meses | 3,52% anual | Pago anual | 10.000€ - 100.000€ | Solicitar ahora | |

| 36 meses | 3,34% anual | Pago al vencimiento | 20.000€ - 100.000€ | Solicitar ahora |

| 36 meses | 3,22% anual | Pago al vencimiento | 500€ - 85.000€ | Solicitar ahora |

| 36 meses | 3,20% anual | Pago al vencimiento | 2.000€ - 100.000€ | Solicitar ahora |

Los mejores depósitos bancarios a 2 años

Los depósitos bancarios a dos años se encuentran, tanto en plazo como en intereses, a medio camino entre los de tres años y los de un año. Ofrecen menos intereses que los primeros, pero también retienen menos tiempo el dinero, y más que los segundos, a cambio de quedarse con el capital por un periodo superior.

Son una buena solución para aquellas personas que busquen unos intereses altos, puesto que en algunos casos superan el 3%, pero sin comprometerse tanto tiempo como con los depósitos a plazo fijo a tres años.

| Entidad | Plazo | Rentabilidad | Periodicidad de los intereses | Importe mín - máx | |

|---|---|---|---|---|---|

| 24 meses | 3,59% anual | Pago anual | 10.000€ - 100.000€ | Solicitar ahora | |

| 24 meses | 3,59% anual | Pago al vencimiento | 10.000€ - 100.000€ | Solicitar ahora |

| 24 meses | 3,39% anual | Pago al vencimiento | 20.000€ - 100.000€ | Solicitar ahora |

| 24 meses | 3,30% anual | Pago al vencimiento | 20.000€ - 100.000€ | Solicitar ahora |

| 24 meses | 3,27% anual | Pago al vencimiento | 500€ - 85.000€ | Solicitar ahora |

Los mejores depósitos bancarios a 1 año

Los depósitos bancarios a un año ofrecen menos intereses que aquellos a dos o a tres años, pero tienen dos ventajas muy importantes respecto a ellos: sólo inmovilizan el dinero del usuario a corto plazo y existe una oferta mucho más amplia de ellos en el mercado.

Salvo contadas excepciones, los mejores depósitos a plazo fijo a un año ofrecen intereses entre el 2,5% TAE y el 2,90% TAE, superando rara vez esta última cifra.

| Entidad | Plazo | Rentabilidad | Periodicidad de los intereses | Importe mín - máx | |

|---|---|---|---|---|---|

| 12 meses | 4,10% anual | Pago al vencimiento | 20.000€ - 100.000€ | Solicitar ahora |

| 12 meses | 4,00% anual | Pago anual | 10.000€ - 100.000€ | Solicitar ahora | |

| 12 meses | 3,95% anual | Pago al vencimiento | 10.000€ - 100.000€ | Solicitar ahora |

| 12 meses | 3,59% anual | Pago al vencimiento | 500€ - 85.000€ | Solicitar ahora |

| 12 meses | 3,30% anual | Pago al vencimiento | 2.000€ - 100.000€ | Solicitar ahora |

Elegir el plazo en un depósito de plazo fijo

Cuando en el propio nombre de un producto, depósito a plazo fijo, viene uno de los factores que condicionan su esencia, parece de sentido común estudiar las opciones que ofrece. En cualquier inversión lo más normal es estudiar la rentabilidad que proporciona, por supuesto los depósitos a plazo fijo no son diferentes, pero teniendo en cuenta la importancia del plazo en este producto, sin duda es un aspecto a considerar detenidamente.

Existen productos a plazo fijo de diferentes duraciones, las más comunes son de 12, 24 o 36 meses, pero llegamos a encontrar de hasta 10 años. Las rentabilidades que ofrecen suele estar ligadas a la duración, pero es necesario no dejarse llevar por el beneficio que se puede obtener ya que el dinero estará inmovilizado durante ese periodo de tiempo. El dinero se puede sacar si realmente lo necesitas cancelando anticipadamente el depósito, es algo que la mayoría de entidades permiten, pero si lo haces perderás los beneficios generados. Incluso se puede llegar a cobrar una penalización por esta cancelación anticipada, por lo que es mejor intentar evitarla. Por ello, nunca se debe utilizar dinero que se vaya a necesitar en el corto plazo ni contratar periodos que no vayan a poder cumplirse.

Sin embargo, llegado este punto, es posible que te preguntes si vale la pena contratar un depósito a plazo fijo para un periodo de tiempo más corto cuando existen otros productos que pueden proporcionar rentabilidad sin riesgo como las cuentas remuneradas. Además, en muchas de estas cuentas, si no en la mayoría, se permite acceder al dinero cuando se necesite. También se suele necesitar aportar una cantidad de dinero mínima para conseguir la rentabilidad y tiene una cantidad máxima a partir de la que no se remunera.

Cuenta Online Sabadell

Últimos días

- Hasta el 10/7 obtén 2,5% TAE el primer año saldo máx. 50.000€

- Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas

- 0 comisiones 0 condiciones

- Exclusivo para nuevos clientes

Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

Cuenta Nómina ING

- Rentabilidad del 1,5% por tu dinero

- Sin comisiones (TIN 0%, TAE 0%)

- Tarjeta de débito y crédito gratis

- Transferencias gratuitas

- Ahorro automático con la opción Redondeo en pagos, recibos y suscripciones

La cuenta nómina de ING ofrece ventajas muy interesantes, como la ausencia de comisiones tanto en la operativa de la cuenta como en la de las tarjetas asociadas a ella (débito y crédito), una rentabilidad del 1,50% TAE del dinero depositado, retiradas de efectivo en miles de cajeros sin coste o dos días de descubierto gratis.

Para beneficiarte de todo esto tan sólo tienes que domiciliar un ingreso recurrente de al menos 700 €, ya sea una nómina, una pensión o una prestación por desempleo, entre otros.

Cuenta remunerada MyInvestor

- 2,5% TAE el primer año

- Se remunera hasta 70.000 euros de saldo

- Si contratas productos de inversión en la plataforma por valor de 300 euros mensuales, la remuneración del 2,5% TAE se extiende indefinidamente

- No es necesario domiciliar la nómina

- Sin comisiones

La cuenta remunerada de MyInvestor permite a sus usuarios obtener hasta 1.750 euros al año de beneficios sin necesidad de domiciliar la nómina. Todo el proceso de contratación se puede hacer de forma online en apenas 5 minutos, y el usuario tiene la posibilidad de contratar distintos planes que ofrecen beneficios diversos.

Con esta cuenta, el titular también puede conseguir una tarjeta de débito y otra de crédito sin costes, y hacer transferencias internacionales sin coste dentro de la Unión Europea (Zona SEPA).

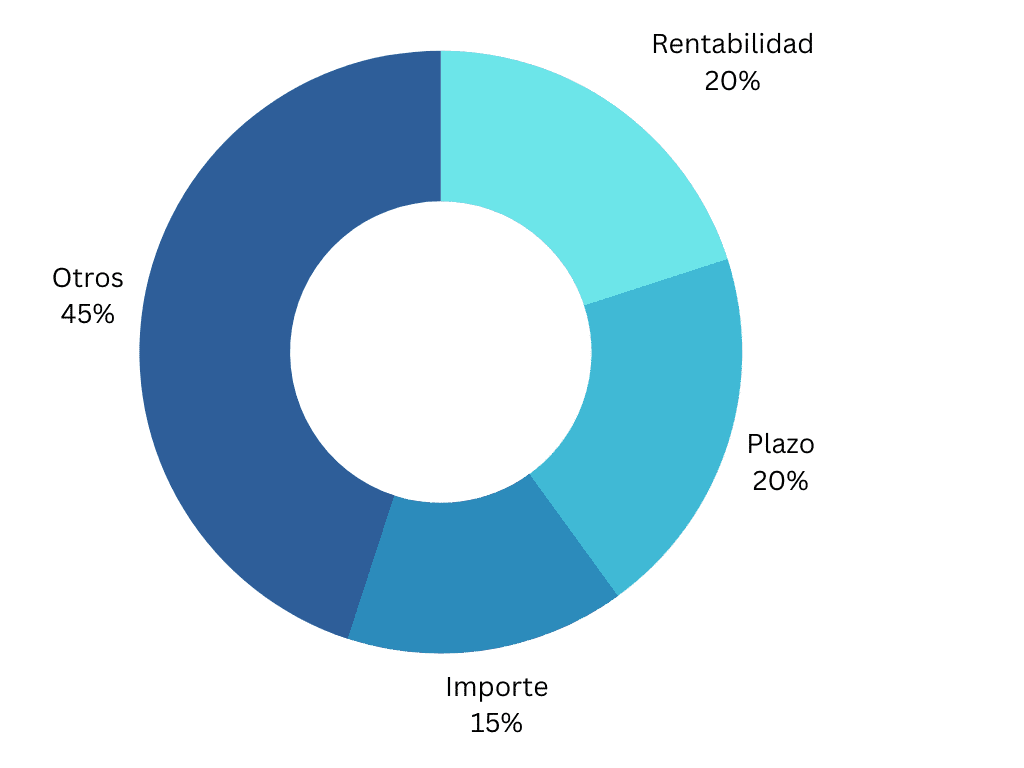

Metodología: cómo establecemos cuáles son los mejores depósitos (julio 2024)

Para establecer cuáles son los mejores depósitos tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un depósito y qué características son las más determinantes para diferenciarlos. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los depósitos analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos depósitos de otros:

- Rentabilidad (20%): es uno de los elementos más importantes que determinará cuánto dinero consigues por tu depósito.

- Plazo (20%): el dinero debe quedarse fijo en el depósito para obtener la rentabilidad establecida, por lo que valoramos positivamente aquellas entidades que incrementan la rentabilidad cuando el periodo seleccionado es más largo.

- Importe (15%): en ocasiones se establece un límite mínimo y máximo para poder acceder a los depósitos, esto determina la rentabilidad que puede esperarse de ellos y qué personas pueden contratarlos.

- Servicios adicionales (45%):

- Sistemas de seguridad y antifraude

- Penalización por acceso temprano al dinero

- Fondo de garantía de depósitos

- Ventajas y beneficios

- Atención al cliente

En conclusión: ¿son beneficiosos los depósitos a plazo fijo?

Los depósitos a plazo fijo son otro producto financiero más con sus características propias. Pueden ser idóneos para algunas personas y otras pueden encontrarlos limitados.

Lo cierto es que los depósitos a plazo fijo cumplen muy bien su función, que es proporcionar una rentabilidad conocida desde el inicio sin el riesgo de perder el dinero, el importe ingresado está completamente garantizado.

Son especialmente beneficiosos en entornos económicos turbulentos y con elevada inestabilidad, porque permiten hacer frente a la pérdida de poder adquisitivo ante crisis o periodos de inflación. También sirven para que aquellas personas que no se sienten atraídas por un riesgo elevado puedan invertir su dinero sin enfrentarse al mercado de valores.

Así que si deseas sacarle partido a tus ahorros, pero no quieres arriesgar tu dinero, un depósito a plazo fijo puede ser tu mejor opción.

Tarjeta Trade Republic: consigue un 1% de saveback en todas tus compras para invertir en acciones, ETF, criptomonedas y bonos

Cómo generar ingresos pasivos asegurados, sin riesgos, conocimientos de inversión ni complicaciones

Ofertas de las mejores cuentas remuneradas que acaban en julio 2024

Trade Republic remunera el 3,75 % con su cuenta de ahorro tras la decisión del BCE

El BCE baja los tipos de interés: así afectará a los distintos productos financieros