Encuentra las mejores tarjetas de crédito - julio 2024

Las tarjetas de crédito se han convertido en elementos imprescindibles en nuestro día a día porque permiten realizar compras, retiradas de efectivo, reservas… pero, además, también facilitan el acceso a una línea de crédito.

Esta versatilidad está provocando un aumento de su popularidad en el país, que continuamente ve cómo el número de operaciones con tarjeta de crédito aumenta. A continuación podrás conocer sus características más destacadas, ventajas, y todo lo relacionado con su uso para que puedas elegir la mejor tarjeta de crédito.

Las mejores tarjetas de crédito de julio 2024

Tarjeta Plazo Credit

Compra con tu tarjeta y paga en 3 meses sin intereses

Plazo te permite pagar las compras con la tarjeta en 3 meses sin intereses (0% TAE)

Paga en el momento del mes que desees con sus intereses diarios

Como sus intereses son diarios, podrás pagar antes de fin de mes y no acumular cargos innecesarios por intereses, podrás pagar en el momento del mes que desees. Además, si no la usas no pagas.

Tarjeta de crédito Aqua Mas BBVA

Aplaza los pagos superiores a 50€ hasta 3 meses sin intereses

Aplaza tus compras hasta 3 meses sin intereses ni comisiones (0% TIN, 0%TAE).

Tarjeta de crédito WiZink Click

Solicita la tarjeta y llévate 2 vuelos para dos personas

WiZink te ofrece 2 vuelos ida y vuelta para dos personas si gastas 300€ los primeros 3 meses con la tarjeta de crédito

Paga tus compras con la tarjeta de crédito o de débito EVO

Selecciona pagar el mismo día a débito, a fin de mes sin interés o a plazos hasta 18 meses con crédito (aplican intereses)

Consigue dinero al instante: traspasa dinero a tu cuenta y retíralo desde el cajero

Haz un traspaso de dinero a tu cuenta desde la tarjeta de crédito y devuélvelo en 6, 10 o 12 meses con intereses. Podrás realizar pagos online o en efectivo si sacas el dinero en un cajero.

Tarjeta de crédito ING

Ventajas destacadas: aplaza el pago de compras, impuestos, recibos de gas, luz y seguros

Permite retrasar el el desembolso de cualquier importe superior a 90 euros 3, 6, 12 o 18 meses.

Tarjeta de crédito Santander Smart

Ventajas destacadas: seguro de accidentes de hasta 120.000€ y acceso a Santander Premia

Al utilizar la tarjeta de crédito Santander Smart podrás acceder a innumerables ventajas entre las que se encuentran su fantástico seguro de accidentes y el acceso a los beneficios de Santander Premia.

¿Qué es una tarjeta de crédito?

Una tarjeta de crédito es un método de pago que permite al cliente acceder a una cantidad de crédito limitada. Con esta cantidad podremos realizar compras, hacer una transferencia a nuestra cuenta o conseguir efectivo en un cajero.

Es importante recordar que el cliente tendrá que devolver el dinero al banco pagando, además, intereses por el préstamo que se le ha realizado.

Es aconsejable utilizar la tarjeta de crédito solo cuando sea necesario y no para realizar compras poco responsables.

Además, existe una modalidad de tarjeta de crédito llamada tarjeta revolving con las que el cliente tiene acceso a una línea de crédito que le permite pagar sus compras a plazos. Este tipo de tarjetas necesitan cierta atención y precaución por parte del titular porque si fija unas cuotas mensuales muy bajas la deuda podría extenderse en el tiempo y seguiría generando intereses.

Las mejores tarjetas de crédito al detalle

En el mercado hay una amplia variedad de bancos que ofrecen tarjetas de crédito, siendo esta una de las formas más comunes de obtener crédito adicional. Además, también son útiles para realizar innumerables actividades que nos resultan tan comunes en el día a día como realizar reservas de hoteles, pagar compras de una gran cuantía para aplazarlas… Según cuáles sean tus necesidades podrás encontrar la adecuada para ti.

Tarjeta Plazo Credit

La tarjeta de crédito Plazo ha sido diseñada para ayudar a sus titulares a ahorrar en sus gastos cotidianos. Con ella los usuarios pueden obtener devoluciones hasta un 3% en el importe de sus compras en supermercados y descuentos en marcas seleccionadas como Booking o Mediamarkt.

Con la tarjeta de crédito Plazo sus titulares disponen de una línea de crédito de hasta 5.000 euros sin comisiones de apertura ni vinculaciones, con un TAE desde 0%. También reciben una tarjeta virtual y otra física para compras en online y en comercios físicos, ambas tarjetas son sin coste.

RECOMENDADO

Tarjeta Plazo Credit

TAE (desde)

0%

Cuota anual

Gratis

- Solicita 5.000€ en minutos

- Paga tus compras en 3 meses sin intereses

- Transferencias sin comisiones

- Recibe una tarjeta virtual y una física sin coste

- Sin vinculaciones

Ventajas de la tarjeta Plazo

Respuesta inmediata: conoce el importe de la tarjeta en minutos

Pagos aplazados: con total flexibilidad

Descuentos en compras: en supermercados y marcas seleccionadas

- Tarjeta física y virtual: para pagar con el móvil con total comodidad

Desventajas de la tarjeta Plazo

Muy poca información disponible: en su web apenas hay datos sobre los requisitos o las condiciones de la tarjeta

Tarjeta AXI Card

La tarjeta de crédito AXI Card ofrece una línea de crédito entre 300€ y 1.000€ que podrás solicitar incluso si estás en ASNEF, ya que estudiarán la solicitud y te darán una respuesta. La respuesta de AXI Card podrá llegar entre las 24 - 48 horas siguientes a realizar la solicitud, desde ese momento sabrás si podrás utilizar tu tarjeta AXI.

Como en la mayoría de tarjetas de crédito, con AXI Card también podrás elegir cuándo pagar y la modalidad de pago que deseas utilizar. Es necesario que tengas en cuenta que algunos métodos de pago generen el cobro de intereses por parte de la entidad. Además, como ventaja, si no la usas no pagarás.

AXI Card

TAE

21,59%

Cuota anual

Gratis

- Estudia solicitudes con ASNEF

- Pago flexible para que elijas cómo y cuándo pagar

- Sin costes de emisión

Sin comisión de mantenimiento

- Aprobación rápida, respuesta en 24 - 48 horas

Ventajas de la tarjeta AXI Card

Sin costes de emisión ni mantenimiento: podrás conseguir tu tarjeta sin tener que pagar una cuota y mantenerla sin coste

Elige cómo pagar: con su pago flexible podrás elegir cómo y cuándo deseas pagar tu deuda contraída con la tarjeta

- No necesitas una cuenta nueva: si tienes una cuenta bancaria podrás vincular la tarjeta a ella

- Aprobación rápida: sabrás si tu solicitud ha sido aprobada o denegada en 24 o 48 horas

Desventajas de la tarjeta AXI Card

Límite del crédito de 1.000€: la línea de crédito es de 300€ a 1.000€, no es una cantidad demasiado elevada

TAE elevada: se puede ver que es más elevada que las de otras tarjeta similares

Tarjeta Aqua Crédito

El BBVA es un banco con una amplia trayectoria que ofrece productos de gran calidad. Su tarjeta aporta una gran seguridad a sus titulares, ya que no muestra el número de tarjeta ni el CVV. Estos datos son únicamente consultables por el titular de la tarjeta a través de la app.

La tarjeta Aqua Crédito hace que tus compras online sean más seguras gracias a su CVV dinámico, que solo es válido durante unos minutos para evitar los robos y las estafas. Además, al no tener el número impreso se evita la copia del mismo al realizar compras en tiendas físicas.

Otro de sus puntos fuertes es que no tiene comisión de emisión ni de mantenimiento si domicilias tu nómina en la cuenta nómina va contigo del BBVA

Tarjeta Aqua Crédito - BBVA

TIN

17,52 %

Cuota anual

Gratis

- Gestiona tu tarjeta de crédito desde el móvil

- Aplaza a 3 meses sin comisiones (válido el primer año)

- Sin números impresos: mayor protección

Sin comisiones de emisión y mantenimiento por tener la cuenta nómina BBVA

Ventajas de la tarjeta Aqua Crédito

Compra a 3 meses sin comisiones: por compras superiores a 50€ puedes diferir tus pagos a 3 meses sin pagar comisiones (aplica para el primer año)

Tarjeta gratis: Sin comisiones de emisión o mantenimiento por tener la cuenta nómina del banco

Pagos a tu medida: elige pago total, aplazado o fraccionado

- Gran seguridad: sin números impresos y CVV dinámico

- Seguros incluidos: protección ante robo en cajeros

- Banco con experiencia: el BBVA lleva años ofreciendo sus servicios y posee oficinas físicas a las que acudir personalmente ante algún problema con su producto.

Desventajas de la tarjeta Aqua Crédito

- Abrir cuenta: solo podrás acceder a esta tarjeta si abres una cuenta en el BBVA

- Comisiones: el titular deberá informarse de qué operativa requiere el pago de comisiones adicionales: cambio de divisa, reclamación de deuda impagada, exceder el límite de crédito…

Tarjeta de crédito Tú - ABANCA

Con ABANCA podrás abrir tu cuenta sin comisiones para obtener una tarjeta de débito gratuita y contratar tu tarjeta de crédito.

Una de las particularidades más destacadas de esta tarjeta es su flexibilidad. Podrás pagar como desees, eligiendo realizar el pago de los gastos de la tarjeta de crédito a fin de mes, aplazando los pagos 3, 6, 9, 10 o 12 meses o pagando una cuota fija cada mes (modalidad revolving). De esta manera podrás devolver el dinero de una forma que se adapte a tu estilo de vida. Y por si esto fuera poco, también podrás elegir a través de tu móvil la forma de pago de una compra específica.

Disfruta de sus descuentos del 4% en gasolineras Galp Energía tanto en combustible como en los productos disponibles en sus tiendas. Podrás obtener hasta 600€ de descuento al mes. También podrás beneficiarte de los privilegios EURO 6000, con los que obtendrás bonificaciones en hoteles, viajes y otros establecimientos.

Además, podrás contar con los seguros gratuitos vinculados a la tarjeta: seguro de robo o atraco en cajero, seguro por uso fraudulento de la tarjeta, seguro de accidentes en transporte público, asistencia en viajes, seguro contra el robo de tus compras y el seguro sobre daños por accidente en productos comprados utilizando la tarjeta.

La tarjeta de crédito TÚ de ABANCA no tiene cuota de emisión, y su cuota de renovación es gratis durante el primer año. Posteriormente será gratuita siempre que se realice un gasto total anual de 3.000€ al año.

Tarjeta de crédito Tú - ABANCA

TIN

12,85 %

Cuota anual

Gratis

(sujeto a condiciones)

- Paga como quieras: a fin de mes a plazos o con una cuota fija (revolving)

- Retira dinero de cajeros a débito y a crédito

- 4% de descuento en gasolineras Galp

- Privilegios EURO 6000, bonificaciones en hoteles, viajes y más

Ventajas de la tarjeta de crédito Tú

Tarjeta gratis: Sin comisiones de emisión o mantenimiento (el primer año)

- Beneficios y descuentos: descuentos del 4% en gasolineras Galp y privilegios EURO 6000

Pagos flexibles: elige pago total, aplazado o de cuota fija

- Retirada de dinero: saca dinero a débito o a crédito en cajeros

- Seguros incluidos: protección ante robo en cajeros, ante el fraude, asistencia en viaje, por daños en tus productos, etc

- Gestiónalo desde tu móvil: elige la forma de pago, decide pagar de manera aplazada una sola compra, controla tus gasto... ¡y mucho más!

Desventajas de la tarjeta de crédito Tú

- Abrir cuenta: solo podrás acceder a esta tarjeta si abres una cuenta en

- Comisiones: al utilizar la tarjeta de crédito puedes tener que afrontar comisiones adicionales

Tarjeta de crédito ING

La tarjeta de crédito ING está pensada para las personas que necesitan un plazo adicional para pagar sus compras, sus recibos o sus impuestos. Da la posibilidad de aplazar todos los gastos que se abonen con ella 3, 6, 12, 0 18 meses. Además, permite retirar dinero en efectivo en miles de cajeros de España de forma gratuita y dispone de medidas de seguridad reforzadas para evitar el fraude y proteger el dinero de sus usuarios.

Asimismo, es una tarjeta pensada para los amantes de la aventura, puesto que ofrece decenas de descuentos en viajes mediante el programa Mastercard Travel Rewards e incluye seguros de accidente y de asistencia en viaje.

Esta tarjeta no tiene costes de emisión, mantenimiento o renovación siempre y cuando el titular tenga una cuenta nómina en la que reciba ingresos recurrentes por valor de más de 700 euros mensuales, ya sean de un sueldo, de una pensión, de una prestación por desempleo o por prestar servicios como profesional por cuenta propia.

Tarjeta ING

TIN

17,48 %

TAE

18,95 %

Cuota anual

Gratis

- Pago aplazado hasta 18 meses

- Tarjeta de crédito gratuita al domiciliar la nómina

- Retirada de efectivo gratuita en miles de cajeros de España

- Solicitud completamente online

- Seguro de accidentes y asistencia al viaje gratuitos

Ventajas de la tarjeta ING

Sin comisiones: de emisión, mantenimiento o renovación al domiciliar la nómina

Pagos aplazados: 3, 6, 12 o 18 meses

Descuentos en compras y viajes: con el programa Mastercard Travel Rewards

- Seguros: de accidentes y de asistencia en viaje

Desventajas de la tarjeta ING

Es necesario domiciliar la nómina: de al menos 700 euros para que sea gratuita

Límite de gasto: de 600 euros por operación y de 1200 euros al día

Retiradas de efectivo en el extranjero: no son gratuitas

Tarjeta Santander Smart

Para aquellos que buscan tener diferentes opciones de pago, la tarjeta de crédito Smart Santader les brinda varias opciones. Esta es una tarjeta sin comisiones de emisión, ni mantenimiento, la cual se gestiona desde la aplicación móvil del Banco. Además de realizar tus compras recurrentes, podrás hacer pagos mensuales, porcentuales o en una cuota fija.

Si haces compras de hasta 1.000€ aplazado a 3 plazos, no se cambia tu forma de pago y la tasa TAE cambia de acuerdo al importe usado. También podrás modificar cada compra o pago desde la app, de acuerdo a tus facilidades.

Smart Santander

TAE

19,56 %

Cuota anual

Gratis

- Aplaza hasta 3 meses sin cambiar la forma de pago

- Realiza un pago total sin intereses, un pago porcentual o una cuota fija

- No tiene comisión de emisión y mantenimiento

- Envía dinero de tu tarjeta a tu cuenta Smart

Ventajas de la tarjeta de crédito Smart Santander

- Diversas formas de pago: es posible pagar la cuota del producto en un pago mensual, porcentual o cuota fija establecida

- Aplaza a 3 meses: realiza compras de hasta 1.000€ a 3 meses sin cambiar tu forma de pago

- Sin comisiones de emisión y mantenimiento: la tarjeta no cobra comisiones por su uso, ni tiene restricciones de gasto mínimo

- Retiros de dinero gratuitos: con la nueva opción que implementó el banco, puedes retirar a débito sin ninguna comisión en 7.000 bancos en el país

- Gestión online: gestiona tu tarjeta en la app móvil o en la banca virtual del banco

Desventajas de la tarjeta de crédito Smart Santander

Estudio de viabilidad: debido a que esta tarjeta tiene características de revolving, es banco realiza un estudio de solvencia y asigna un límite de crédito de acuerdo a tu perfil

Cuenta Smart: para solicitar la tarjeta de crédito es necesario tener una cuenta en el banco

Características revolving: dos de sus tres modalidades de pago son revolving

Comparación de las características de las tarjetas de crédito

A continuación podrás ver una tabla con los criterios tenidos en cuenta para escoger la mejor tarjeta de crédito que podrá servir para comparar las características más destacadas de cada tarjeta.

| Tarjeta de crédito | Ventaja específica | Cuota de emisión | Cuota de mantenimiento | TAE |

|---|---|---|---|---|

| Tarjeta Plazo Credit | Reembolso mensual del 3% de las compras | Gratis | Gratis | 0% |

| Tarjeta de crédito AXI card | Estudio de la solicitud incluso estando en ASNEF | Gratis | Gratis | 21,59% |

| Tarjeta de crédito Aqua Max BBVA | Compras aplazadas hasta 3 meses sin comisiones | Gratis | Gratis con la cuenta nómina BBVA | 19% |

| Tarjeta de crédito TU | Descuentos en gasolineras y privilegios EURO6000 | Gratis | Gratis | 14,27% |

| Tarjeta de crédito ING | Miles de descuentos al viajar con Mastercard Travel Rewards | Gratis | Gratis al domiciliar la nómina | 18,95% |

| Tarjeta de crédito Santander Smart | Retiradas de efectivo a débito sin comisión en los más de 7.000 cajeros Santander | Gratis | Gratis | 19,56% |

| Tarjeta de crédito MyCard | Compras aplazadas hasta por 2 meses sin intereses | Gratis | Gratis | 19,56% |

Cabe destacar que una tarjeta será mejor que otra en función de las necesidades del usuario.

No existe una tarjeta que sea la mejor para todas las situaciones, por lo que será el usuario quien tenga que decidir finalmente cuál le conviene.

¿Cómo elegir la mejor tarjeta de crédito?

Al tratarse de una tarjeta que facilita el acceso al crédito, es importante tener en cuenta que habrá que elegir aquella que nos resulte más barata, es decir: que tenga menores intereses y comisiones. Para conseguirlo se tendrá que analizar:

- Intereses: las entidades cobran unos intereses a los titulares de las tarjetas por el dinero que le prestan. Estos intereses suelen ser bastante elevados, por lo que sería necesario consultar las mejores ofertas.

- Comisiones: las comisiones más habituales suelen ser las de emisión y renovación de la tarjeta. También es posible que se te cobre una comisión por retirar dinero en efectivo del cajero al utilizar tu tarjeta de crédito. Muchas entidades reducen al mínimo las comisiones que cobran a los clientes, incluso pueden llegar a eliminarlas si se contratan algunos servicios o se realizan domiciliaciones.

- Formas de pago: las más comunes suelen ser el pago a plazos y el pago mensual. Con el pago mensual el cliente suele ahorrarse los intereses siempre que abone lo que debe, algo que no pasa con el pago a plazos donde siempre se generan intereses.

- Límite de crédito: cantidad máxima que nos financia la entidad. Hay que asegurarse que sea suficiente para cubrir nuestros gastos.

- Ventajas: muchas tarjetas incluyen seguros, descuentos y reembolsos. Considera cuáles se adaptan mejor a tu estilo de vida para poder sacarles el máximo partido.

Ventajas de una tarjeta de crédito

Al decidirte por contratar una tarjeta de crédito u otra tendrás que tener en cuenta una serie de características que las diferencian: intereses, gastos, funcionalidad…

Pero a continuación te detallamos una serie de ventajas comunes a la mayoría de tarjetas que ayudarán a que te decidas a dar el paso:

- Evitar llevar dinero en efectivo

- Realizar compras y diferir el pago hasta un mes sin intereses

- Controlar y registrar las compras que has realizado

- Acceder a una cantidad de dinero adicional en caso de urgencia

- Conseguir liquidez fácilmente

- Conseguir descuentos y reembolsos

Utilizar los seguros incorporados

Desventajas de una tarjeta de crédito

- Intereses elevados

- Riesgo de acumular deuda que no puedas pagar fácilmente

- Sobrecoste si sobrepasas la fecha de pago

- La devolución a plazos puede alargar en exceso el tiempo de pago de la deuda

- Comisiones y costes asociados al uso de dinero a crédito

¿Qué tipo de comisiones puede tener una tarjeta de crédito?

Al adquirir y usar una tarjeta de crédito asumes que la entidad te presta un dinero que luego tendrás que devolver con intereses. Pero este no es el único coste de una tarjeta de crédito, a continuación se detallan los más comunes:

- Aplazamiento del pago: es la comisión que te cobra la entidad por hacer uso del crédito. Se añade a la cuota a devolver y se paga en el plazo y la forma establecidos.

- Emisión: se paga solo una vez por tarjeta. Las entidades suelen cobrar una cuota de emisión por el envío de la tarjeta. Se puede evitar fácilmente ya que muchas entidades no la cobran.

- Mantenimiento: es la cantidad que se cobra al titular de la tarjeta por poder utilizarla.

- Sacar dinero a crédito en cajeros: al ser dinero a crédito, muchas entidades cobran una comisión por retirar el dinero, aunque lo hagas en los cajeros de la propia entidad.

- Transferencia: es similar a la anterior. La entidad puede cobrarte una comisión por realizar una transferencia del dinero disponible en tu tarjeta de crédito hasta tu cuenta corriente.

¿Qué diferencia hay entre una tarjeta de crédito, de débito y una prepago?

Las entidades suelen ofrecer diferentes tipos de tarjetas para que el cliente tenga al alcance una gama de productos que se ajusten a lo que necesita.

A continuación puedes ver las diferencias más relevantes entre las tarjetas más comunes: tarjeta de crédito, de débito y prepago.

Tarjeta de crédito Tarjeta de débito

Usuario dispone de línea de crédito Usuario dispone de su propio dinero

Financiar compras Compras al contado

Pago de intereses por disponer del dinero Sin pago de intereses

Pagos aplazados y pagos mensuales El dinero sale de la cuenta al instante

| Tarjeta de crédito | Tarjeta prepago |

|---|---|

| Usuario dispone de línea de crédito | Dispone del dinero depositado previamente |

| Financiar compras | Compras con dinero disponible en la tarjeta |

| Pago de intereses por disponer del dinero | Sin pago de intereses |

| Pagos aplazados y pagos mensuales | Necesitas recargar dinero |

¿Cómo puedo solicitar una tarjeta de crédito?

Actualmente las condiciones para pedir una tarjeta de crédito son muy básicas, solo tendrás que cumplir los siguientes requisitos:

- Tener 18 años o más

- Tener una fuente de ingresos estable

- No estar en listas como el ASNEF por impago de deudas financieras

Una vez que te hayas asegurado de cumplir estos requisitos podrás solicitar tu tarjeta de crédito en tu oficina habitual o utilizando un ordenador conectado a internet.

Mediante una oficina: los trabajadores que se encuentren allí te informarán sobre las condiciones de las tarjetas de crédito y productos similares que ofrezcan. Si decides adquirir tu tarjeta de crédito tendrás que rellenar un formulario con tus datos básicos, y aportar documentación que permita identificarte, además de un justificante de ingresos.

Online: una vez que hayas elegido la tarjeta de crédito que quieres, tendrás que visitar la página web de la entidad, rellenar el formulario de solicitud indicando tus datos, ingresos y aportando cualquier documento adicional que se necesite. Tendrás que enviar una copia de estos documentos para que puedan verificarlos y realizar el estudio.

En ambos casos, es posible que tengas que abrir una cuenta en la entidad si no la tenías ya.

El proceso de solicitud y aprobación es muy rápido y podrás disponer de tu tarjeta de crédito tras unos días.

Pasos para solicitar tarjetas de crédito online

Si te interesa solicitar una tarjeta de crédito online por los beneficios mencionados en este texto, te invitamos a seguir los pasos a continuación:

- Revisa las tarjetas de crédito online de nuestros listados

En los listados proporcionados en el texto puedes ver diferentes ofertas de tarjetas de crédito online, según tus necesidades o perfil financiero. En las ofertas encontrarás diferentes importes y beneficios, así como su tasa de intereses TAE y las formas de pago.

- Selecciona una oferta e ingresa a su página web

Selecciona una o varias ofertas de listado y haz clic en “ir a la oferta” para que te direccione a la página de la entidad emisora. En esta página podrás revisar toda la información relacionada con la tarjeta para saber si ofrece las características que estás buscando.

- Asegúrate de que cumples con los requisitos para hacer una solicitud

Algo fundamental antes de iniciar una solicitud es leer los requisitos del producto. Asegúrate de que cumples con todos estos para que la probabilidad de aprobación del producto sea mucho mayor. Según la entidad, estos requisitos pueden incluir el comprobante de ingresos mensuales.

- Inicia la solicitud y adjunta la documentación

Si cumples con los requisitos podrás iniciar la solitud a través del formulario de solicitud online. En el formulario tienes que rellenar los campos con tu información personal, laboral y/o bancaria. Adicionalmente, te solicitarán adjuntar un documento de identificación vigente y la copia de tus últimas nóminas (si es necesario).

- Espera la respuesta de la entidad bancaria o financiera

Cuando termines el proceso de solicitud solo queda esperar el tiempo estimado que dice en la página web de la entidad para obtener una respuesta. Esta llegará a tu correo electrónico y tan pronto como la recibas, podrás activar tu producto y comenzarlo a usar.

¿Dónde puedo contratar una tarjeta de crédito?

- Bancos, cajas de ahorro y cooperativas de crédito: lo más común es acudir a la entidad en la que tienes tu cuenta y solicitar una tarjeta en ella. Podrás contar con algunas ventajas por ser cliente y quizá puedas ahorrarte algunos gastos en comisiones.

- Grandes superficies comerciales: suelen ofrecer tarjetas de crédito para utilizar en sus establecimientos. Suelen servir para financiar grandes compras sin comisiones ni intereses, de esta manera potencian la compra entre sus clientes.

- Establecimientos financieros de crédito: son entidades dedicadas a facilitar el acceso al crédito. Por sus características suelen ofrecer, sobre todo, tarjetas de crédito.

¿Es posible conseguir tarjetas de crédito online sin cambiar de banco?

Las tarjetas de crédito online sin cambiar de banco ofrecen pros y contras, por lo tanto, se deben elegir según el uso o el beneficio que se está buscando.

Existen una gran cantidad de empresas que ofrecen tarjetas que pueden solicitarse online desde el móvil o el ordenador, con lo cual, no será necesario dirigirte a una sucursal física, ya que toda la información y tramitación se hacen de manera virtual. Además, como se viene comentando durante todo el texto, estas tarjetas también pueden utilizarse desde el móvil o smartwatch, por lo que no es necesario tener una tarjeta física.

Ciertas entidades que recomendamos en este texto, tienen este tipo de vinculación sin cambiar de banco. Esto significa que para solicitarlas no es necesario abrir una cuenta con la nueva entidad, sino que el producto de crédito se vincula a una cuenta bancaria que tengas en otra entidad.

Una de las ventajas de este tipo de vinculación es la rapidez de la solicitud, ya que el proceso es más corto y la respuesta de aprobación es casi inmediata. Por el contrario, pueden tener mayores requisitos o costes.

Paga en el momento del mes que desees con sus intereses diarios

Como sus intereses son diarios, podrás pagar antes de fin de mes y no acumular cargos innecesarios por intereses, podrás pagar en el momento del mes que desees. Además, si no la usas no pagas.

¿Para qué sirve una tarjeta de crédito?

Las tarjetas de crédito se han popularizado gracias a la cantidad de operaciones que los titulares pueden realizar con ellas.

¿Para qué sirve? ¿Cómo funciona?

Compras en comercios y online Con las tarjetas de crédito podemos realizar compras en comercios utilizando el dinero que nos ha prestado el banco. Tendremos que devolverlo en el plazo acordado.

Sacar dinero del cajero Si sacamos dinero a crédito, el cajero cobrará intereses adicionales, ya que es un dinero del que no se dispone en la cuenta.

Financiación La tarjeta te permite acceder a una línea de crédito que podrás utilizar para financiar tus gastos.

Liquidez Podrás realizar un traspaso de dinero a tu cuenta corriente. Suele estar asociado al pago de una comisión de traspaso.

Utilizar seguros asociados Las tarjetas de crédito suelen tener asociados una serie de seguros de los que podrás hacer uso en caso de necesidad.

Descuentos exclusivos y cashback Las entidades bancarias o financieras que emiten tarjetas de crédito online suelen tener alianzas con comercios, agencias, restaurantes o tiendas online. Los beneficios incluyen descuentos en estos lugares pagando con la tarjeta de crédito online y en algunos casos te retribuyen un porcentaje por compras.

Qué no debes hacer con una tarjeta de crédito

- No la utilices para pagar otras deudas contraídas con anterioridad, lo más probable es que acabes soportando una deuda aún mayor.

No la utilices usualmente como método de financiación. Aunque es una herramienta muy accesible y fácil de utilizar, es mejor que intentes informarte sobre otros métodos con unos intereses inferiores.

- Intenta no pagar a plazos. Aunque puede sonar tentador, es mejor devolver el dinero al final de cada mes y evitar el cobro de intereses o que la deuda se vaya alargando en el tiempo.

- No las utilices para financiar caprichos como viajes u otros elementos que no sean de necesidad, a no ser que las ventajas que te aporten sean mayores que el coste de usar la tarjeta.

¿Cómo devuelvo el dinero de mi tarjeta de crédito?

Al usar tu tarjeta de crédito irás acumulando una deuda con el banco por una cantidad que tendrás que devolver. Las formas más habituales de devolver el dinero son:

- Pago único mensual: el importe acumulado se devuelve en un solo pago al final o al inicio del mes, según indique la entidad. Con esta modalidad no suelen pagarse intereses.

- Cuotas mensuales: se pacta una cantidad fija a devolver (cuota) con la que se pagarán también intereses sobre la deuda. Te interesa no establecer una cuota demasiado baja para que el pago de la deuda no se alargue mucho en el tiempo.

Si tu problema es que tienes una deuda que no puedes pagar en una tarjeta de crédito o en varias, lo mejor será que te centres en disminuirla cuanto antes. Lo más importante es que esa deuda no vaya creciendo y generando intereses.

- Paga más que la cuantía mínima permitida. De esta manera la deuda irá disminuyendo más rápido y el pago de intereses no será tan alto.

- Aunque debes intentar pagar la deuda de todas tus tarjetas, en el caso de no ser posible puedes intentar pagar primero la deuda de la tarjeta que te esté generando unos intereses mayores. Así evitarás que tu deuda siga creciendo.

- Consolida tus deudas. Puedes intentar combinar todas tus deudas en una sola con unos intereses más bajos. Debes tener en cuenta que el plazo de devolución se alargará. Asegúrate de que las condiciones de la consolidación mejoran tu situación actual.

- Acude a tu banco para hablar de tu situación y de las opciones que te ofrecen para mejorarla. Ambos tenéis el mismo objetivo: que la deuda sea devuelta.

Tarjetas de crédito online sin coste, ¿es posible?

Sí, cuando se habla del coste en una tarjeta de crédito generalmente se refiere a las cuotas anuales y de emisión. Estos costes suelen ser gratuitos, pero no significa que la tarjeta de crédito lo sea en su totalidad. En el listado podrás ver que la mayoría de tarjetas que hemos elegido tienen este beneficio como cliente nuevo, aunque algunas de estas tienen requisitos para que estos costes sean de 0€, como tener que contratar productos vinculados, domiciliar la nómina o recibos, utilizar la tarjeta un número determinado de veces al mes, etc.

Puesto que cada vez las entidades son más competitivas en la adquisición de clientes, además de no cobrar comisiones, algunas permiten la financiación sin pago de intereses si se devuelve el dinero dentro de la fecha acordada, que suele ser de un mes. Esto supone una gran ayuda, pues no tendrás que pagar comisiones ni intereses si pagas en los tiempos establecidos.

¿Qué pasa si no devuelvo la deuda de una tarjeta de crédito?

Es algo que no te conviene, el retraso o el impago en el pago de las deudas de la tarjeta de crédito aumentará la cantidad a devolver, poniéndotelo aún más difícil para saldar tu deuda.

Existen varias consecuencias que pueden derivarse del impago de la deuda de una tarjeta:

- Intereses de demora: se generan al incumplir el pago de la deuda. Se añadirán a la cantidad que debes que, a su vez, seguirá generando intereses que tendrás que pagar.

- Mayores gastos: además de los intereses que ya tiene de por sí la tarjeta de crédito, se te podrán cobrar una serie de comisiones e intereses por el crédito que supere lo acordado al contratar la tarjeta de crédito.

- Bloqueo de la tarjeta de crédito: la entidad puede bloquear tu tarjeta a fin de evitar que sigas utilizándola y que la deuda siga creciendo.

Si el impago se alarga en el tiempo tendrías consecuencias aún peores que podrían afectar a tu historial crediticio.

- Listas de morosidad: la entidad emisora puede incluirte en listas como el ASNEF o el RAI si el impago se alarga. Esto podría impedirte acceder a futuros créditos.

- Demanda: es posible que se realice una reclamación judicial por parte de la entidad emisora. Es la solución que menos te conviene por las consecuencias que puede tener sobre tus bienes.

Antes de contratar una tarjeta de crédito, asegúrate de que harás un buen uso de ella para evitar el sobreendeudamiento y los posibles impagos.

¿Puedo tener tarjetas de crédito con ASNEF?

No, si has sido incluido en el ASNEF por deudas con entidades financieras será muy difícil acceder al crédito mediante una tarjeta.

Estar en este tipo de ficheros le indica a las entidades que pueden tener problemas a la hora de recuperar el importe prestado. Por lo tanto, es prácticamente imposible que una entidad bancaria pudiera aceptar ofrecerte una tarjeta tras realizar un estudio de tu situación económica.

Aunque algunas entidades de crédito indiquen que puedes acceder a tarjetas de crédito estando en ASNEF, en realidad se refieren a que puedes acceder a otros tipos de crédito o a otros préstamos que tendrán un coste mayor.

Si tienes claro que quieres tener una tarjeta de crédito pero estás en ASNEF, debes salir del fichero.

Para conseguirlo tendrás que abonar la deuda impagada y pedir que se te borre del fichero. Es un proceso costoso y lento.

Una vez hecho esto podrás intentar pedir tu tarjeta de crédito en una entidad bancaria para ver cuál es su mejor oferta y si alguna se adapta a tus necesidades.

En conclusión

Metodología: cómo establecemos cuáles son las mejores tarjetas de crédito (julio 2024)

Para establecer cuáles son las mejores tarjetas de crédito tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una tarjetas de crédito y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las tarjetas de crédito analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

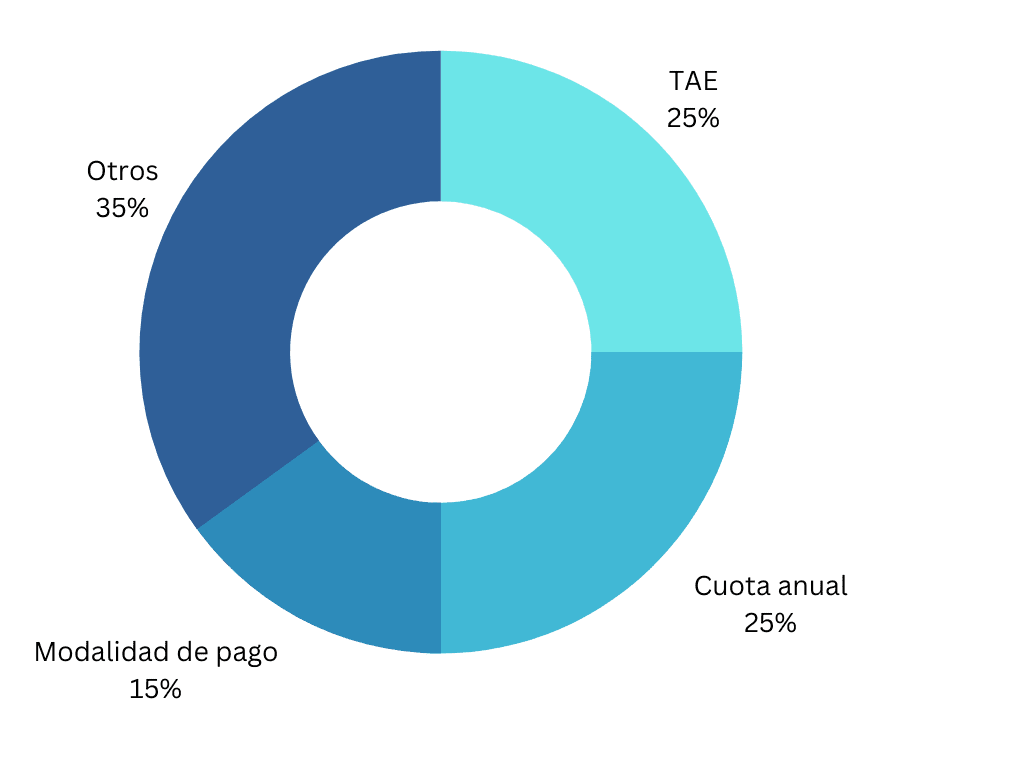

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas tarjetas de crédito de otras:

- TAE (25 %): es el coste que tendrá la financiación. Este coste puede evitarse en función de la modalidad de pago que se elija, pero en caso de darse, es mejor contar con el más bajo.

- Cuota anual (25 %): es la cuota de mantenimiento de la tarjeta, en muchas ocasiones esta cuota es gratuita pero en otras hay que cumplir unas condiciones. Valoramos positivamente aquellas que tienen un coste menor o nulo.

- Modalidad de pago (15 %): el gasto de la tarjeta puede pagarse en su totalidad sin intereses o aplazarlo. Hemos valorado que las tarjetas den opciones y sean flexibles en sus opciones de pago.

- Servicios adicionales (35 %):

- Seguridad

- Gestión desde la app

- Reembolsos

- Privilegios

- Seguros

Otros artículos que podrían interesarte

Las mejores tarjetas virtuales de 2024: qué son y cómo funcionan

Tarjetas para viajar al extranjero: ¿cómo viajar más barato?

Seguros de tarjeta de crédito: ¿cuáles tienen y cómo solicitarlos?

Tarjetas con descuento en gasolina: repostar gasolina más barato

Tarjeta débito gratis: ¿cómo contratarla online?