ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

Las mejores tarjetas virtuales de 2024: qué son y cómo funcionan

Todas las industrias se han transformado gracias a la era tecnológica, y el sector bancario no es la excepción. Es por eso, que en los últimos años hemos visto cómo las entidades financieras han adoptado esta tendencia, desarrollando sus propias aplicaciones móviles para gestionar los productos financieros y facilitar la solicitud de los mismos sin que sus usuarios tengan que desplazarse a las sucursales físicas.

El cambio ha sido tan grande que ya no es necesario hablar con un asesor para contratar productos, y muchas de las entidades usan su propia tecnología para dar respuesta a las solicitudes gracias a algoritmos y sin la intervención humana.

Así mismo, cada vez es menos necesario tener productos bancarios físicos, ya que con las versiones virtuales se pueden hacer los mismos movimientos financieros. Este es el caso de las tarjetas virtuales, las cuales funcionan para hacer compras y pagos online o en comercios físicos, entre otras cosas.

Puesto que las tarjetas virtuales se han popularizado gracias a los móviles inteligentes y algunos gadgets como los smartwatches, en este texto hablaremos más sobre ellas. Explicaremos en detalle qué son las tarjetas virtuales, cuáles son sus tipos, qué ventajas tienen y cómo contratar la mejor tarjeta virtual.

Las mejores tarjetas para empresas

- Tarjetas físicas y virtuales sin comisiones

- Reembolsos desde el 1% hasta el 3%

- Cambia hasta 20 divisas en la plataforma

- Soluciones para autónomos y empresas

- Gestión de equipos simplificada

Consigue una cuenta para empresas sin comisiones con Finom para hacer pagos nacionales e internacionales en más de 140 países gracias a la cuenta con IBAN español. También podrás cambiar divisas en la plataforma, solicitar tarjetas físicas o virtuales y emitir facturas en varias divisas e idiomas.

Finom te permite hacer un seguimiento real de transacciones gracias a su panel personalizable. Además, podrás integrar tu software contable en minutos.

- Hasta el 10/7 obtén 2,5% TAE el primer año saldo máx. 50.000€

- Consigue hasta 1.250€ + devolución de 120€ por mantener tu cuota de autónomo

- Cuenta sin comisión de emisión y mantenimiento

- Tarjetas bancarias business sin comisiones

Gestiona tus finanzas como autónomo con la cuenta remunerada de Sabadell sin comisiones. Podrás conseguir una remuneración del 2% TAE, así como la devolución de 120€ anuales si domicilias tu cuota de autónomo en la cuenta.

La cuenta Sabadell incluye una tarjeta de débito y una de crédito sin comisiones, transferencias en la UE sin coste y retiradas de efectivo a débito gratuitas en los cajeros del banco. La promoción es exclusiva para nuevos clientes.

- Tarjetas corporativas sin comisiones

- Tarjetas VIP con ofertas exclusivas

- Carga y almacena tus facturas en papel

- Control de gastos en tiempo real desde la app

- Integra los principales sistemas de contabilidad

Wallester brinda diferentes soluciones para empresas como la gestión del presupuesto, el seguimiento de gastos y el procesamiento de facturas físicas. En su plataforma podrás gestionar las finanzas de tu negocio y solicitar diferentes tarjetas para gastos, compra de medios e incluso tarjetas VIP para los ejecutivos de tu empresa.

Además, podrás generar informes detallados según parámetros establecidos para conseguir la información que necesitas en segundos.

Las mejores tarjetas de crédito virtuales

Tarjeta Plazo Credit

Compra con tu tarjeta y paga en 3 meses sin intereses

Plazo te permite pagar las compras con la tarjeta en 3 meses sin intereses (0% TAE)

Paga en el momento del mes que desees con sus intereses diarios

Como sus intereses son diarios, podrás pagar antes de fin de mes y no acumular cargos innecesarios por intereses, podrás pagar en el momento del mes que desees. Además, si no la usas no pagas.

Tarjeta de crédito Aqua Mas BBVA

Aplaza los pagos superiores a 50€ hasta 3 meses sin intereses

Aplaza tus compras hasta 3 meses sin intereses ni comisiones (0% TIN, 0%TAE).

Las mejores tarjetas de débito virtuales

Tarjeta de débito ING nómina

Comisión de emisión

0 €

Comisión de mantenimiento

Gratis

- Sin comisiones

- Tarjeta virtual gratuita

- Retiradas de efectivo en miles de cajeros de España gratuita

- Activa y desactiva la tarjeta cuando quieras desde la app

- La tarjeta es gratuita siempre y cuando esté asociada a la cuenta nómina

Ir a la oferta

Abre tu cuenta ING para conseguirla

Tarjeta débito Trade Republic

Comisión de emisión

0 €

Comisión de mantenimiento

Gratis

- Tarjeta virtual sin comisiones

- 1% Saveback por compras con la tarjeta

- Incluye la función de redondeo

- Retiradas superiores a 100€ sin coste

- Compras online seguras

Tarjeta Aqua débito

Comisión de emisión

0 €

Comisión de mantenimiento

Gratis

- Sin comisiones

- Sin números impresos

- CVV dinámico para mayor seguridad

- Solicitud 100% online

- 4500 cajeros en España

Ir a la oferta

Abre tu cuenta BBVA para conseguirla

Las mejores tarjetas prepago virtuales

Tarjeta N26 Estándar

Comisión de emisión

0 €

Comisión de mantenimiento

Gratis

- Sin comisiones

- Tarjeta virtual

- Pagos sin comisiones en cualquier moneda

- Gestión online

- Posibilidad de contratar tarjeta física

Solicitar tarjeta N26 Estándar

Abre tu cuenta N26 para conseguirla

Saber más de la tarjeta N26 Estándar

Tarjeta N26 Smart Ahorro

Comisión de emisión

0 €

Comisión de mantenimiento

Gratis

- Espacios para organizar las finanzas

- Estadísticas para controlar gastos

- Ventajas y ofertas especiales

- Fácil, flexible y 100% móvil

- Cuenta con un coste de 4,90€/mes

Tarjeta N26 You Internacional

Comisión de emisión

0 €

Comisión de mantenimiento

Gratis

- Para el día a día: acepta domiciliaciones, transferencias y pagos

- Seguros de viaje: médico, equipaje, retrasos o cancelación de vuelos

- Retiradas de dinero sin comisiones en todo el mundo

- Ofertas y descuentos a socios

- Cuenta con un coste de 9,90€/mes

Solicitar tarjeta débito N26 You

Abre tu cuenta N26 para conseguirla

¿Qué es una tarjeta virtual?

Seguramente estés familiarizado con el uso de las tarjetas bancarias como las tarjetas de crédito, de débito o prepago. Entonces, ¿cuál es la diferencia con su versión virtual? En realidad, las tarjetas físicas y virtuales tienen el mismo objetivo: ser un medio para realizar transacciones financieras. Ambas tienen un número de tarjeta, una fecha de caducidad y un CVV o número de seguridad.

No obstante, las tarjetas virtuales tienen una versión física. Esto quiere decir que cuando se contratan recibirás la tarjeta en físico, pero también tendrás acceso a la app móvil del banco donde podrás ver las características de la tarjeta, los movimientos financieros y todo lo relacionado con el producto.

Es decir, que cuando contratas una tarjeta bancaria recibes la tarjeta virtual que puedes usar inmediatamente mientras llega la tarjeta física a tu domicilio. Al tener ambas tarjetas podrás hacer pagos, compras o transacciones con cualquiera de las dos porque son la misma tarjeta asociada a la misma cuenta.

Ventajas de las tarjetas virtuales

Las tarjetas virtuales tienen grandes beneficios, especialmente relacionados con la seguridad y la practicidad, pues no están expuestas a pérdidas o robos como las físicas y las puedes llevar contigo siempre en tu móvil. A continuación, te presentamos las ventajas más destacadas de las tarjetas virtuales:

- Las tarjetas virtuales son seguras, pues las tienes en el móvil en la app de la entidad financiera o en billeteras virtuales como Apple Pay y Google Pay, por lo que no puedes perderlas y, en caso de perder el móvil, es muy difícil acceder a ellas.

- Algunas tarjetas virtuales tienen un CVV dinámico que cambia cada vez que realizas una nueva compra, ofreciendo mayor seguridad y protección a tu dinero, como es el caso de la tarjeta del BBVA

- Se pueden contratar en diferentes tipos: de crédito, de débito y prepago según tus necesidades financieras

- Puedes dejar la cartera en casa e igual podrás pagar tus compras en comercios físicos con el método de pago sin contacto mediante tu móvil o smartwatch

- Se pueden congelar de inmediato si tienes sospechas de que alguien más tiene los datos de tu tarjeta

- Son de fácil solicitud y se pueden comenzar a usar tan pronto como las apruebe la entidad financiera emisora

- Es posible retirar efectivo en algunos cajeros que tienen la tecnología contactless o mediante el PIN

- Recibes notificaciones en tiempo real de los movimientos financieros de la tarjeta por SMS

- La mayoría de tarjetas virtuales no exigen vinculaciones adicionales

¿Por qué son seguras las tarjetas virtuales?

Las tarjetas virtuales y las físicas son igualmente seguras en lo que a su funcionamiento se refiere, sin embargo existen ciertos aspectos que pueden propiciar que los titulares de las mismas se sientan más seguros al utilizar una tarjeta virtual. Con una tarjeta virtual no corres el riesgo de olvidar el plástico en un cajero, una tienda o un comercio físico. Además, como no están a la vista, están más protegidas contra robos por personas con malas intenciones.

Al ser un producto digital, es muy difícil saber que tú tienes una tarjeta virtual en tu móvil y gracias a su gestión online, es muy sencillo apagarlas o encenderlas cuando no desees gastar más dinero o tengas alguna sospecha de que otra persona tiene los datos de tu tarjeta.

La mayoría de entidades que ofrece este tipo de tarjetas, tienen más de un filtro de seguridad para acceder a ellas. Algunas entidades ofrecen autenticación de doble factor para las compras online, un CVV dinámico que cambia cada vez que realizas una compra online, notificaciones instantáneas al móvil de los movimientos de la tarjeta o un PIN personal para realizar retiradas de dinero en cajeros, entre otras funciones. Por consiguiente, los datos de tu tarjeta están más protegidos y ocultos, mejorando así la seguridad de tu producto bancario. En caso de que tengas algún problema con tu tarjeta, podrás actuar inmediatamente gracias a las notificaciones o la doble autentificación que bloqueará los intentos de compras por terceros al no tener el código para realizar la transacción.

Por tanto, aunque las tarjetas físicas son muy seguras, nunca está de más aportar un extra de seguridad y utilizar una tarjeta virtual cuando sea posible.

Diferencias entre una tarjeta virtual y una física

Las tarjetas físicas y virtuales son muy similares, ya que se les puede dar el mismo uso: realizar compras, retirar dinero, hacer pagos, etc. Sus similitudes son aún mayores, sobre todo, cuando ambas comparten una misma cuenta bancaria. Esto es, cuando ambas tarjetas tienen el mismo número, fecha de expedición y CVV. Aun así, tienen algunas pequeñas diferencias que te mostramos en el siguiente cuadro:

| Tarjetas Físicas | Tarjetas Virtuales | |

|---|---|---|

| Pagos en comercios físicos | Con el plástico físico de la tarjeta | Con el móvil a través de una billetera virtual |

| Retiros en cajeros automáticos | Introduciendo el plástico en el cajero durante la transacción | Con la tecnología contactless acercando el móvil o con un PIN de seguridad |

| Seguridad de la tarjeta | Está protegida con un PIN personal | Tiene mayor seguridad al estar en el móvil, pues no está expuesta |

¿Qué puedo hacer con una tarjeta virtual?

Las tarjetas virtuales tienen los mismos usos que las tarjetas físicas, pero la forma de pago, la gestión de la tarjeta y las comisiones de las transacciones bancarias pueden cambiar según el tipo de tarjeta.

En general, con las tarjetas virtuales podrás:

- Comprar online

Compra en tiendas online nacionales e internacionales con tu nueva tarjeta virtual como de costumbre. Cuando ya tengas los productos seleccionados en el carrito, solo tienes que ir a pagar y rellenar el formulario con los datos de tu tarjeta como el número, la fecha de caducidad y el CVV.

Si tu tarjeta es de crédito tienes que decidir si realizas el pago en una cuota o a plazos. Por otro lado, si la tarjeta es de débito, el saldo se descontará de tu cuenta y si es prepago deberá estar cargada con anterioridad con el importe de la compra o un importe superior.

- Pagar sin contacto

Si deseas pagar la comida, las compras del supermercado o los productos en comercios físicos lo podrás hacer con la ayuda de un datáfono. En este caso, podrás pagar acercando tu móvil o un dispositivo electrónico donde esté vinculada la tarjeta como un smartwatch. Para que esta compra se haga efectiva, es muy importante que el datáfono tenga método de pago sin contacto, aunque esto no es problema porque la mayoría de datáfonos tienen esta función.

- Retirar en cajeros sin tarjeta física

Si necesitas un poco de efectivo te puedes dirigir a un cajero que tenga la tecnología contactless. Los cajeros que admiten esta tecnología suelen tener un símbolo distintivo donde se acerca el móvil para que el cajero pueda identificar la tarjeta. Otra alternativa es a través de un PIN que se genera en la app de la entidad.

Según el tipo de tarjeta, esta transacción puede tener costes o comisiones. Si vas a retirar con una tarjeta de débito seguramente esta no tendrá costes, si es prepago tampoco tendrá costes si el importe no supera el límite o la cantidad de retiros al mes. Pero, si el retiro es con una tarjeta de crédito, lo más seguro es que el banco si te cobre algún tipo de comisión.

- Hacer transferencias bancarias

Realiza transferencias bancarias a una cuenta de la misma entidad financiera u otro banco a familiares y amigos. Las transferencias bancarias con tu tarjeta virtual son sencillas, pues en la app de la entidad tienes que introducir los datos del destinatario y listo. El coste de las transacciones lo determina la entidad de la tarjeta, pero normalmente es gratis para transferencias dentro de la zona euro que no sean inmediatas.

- Vincular la tarjeta a billeteras virtuales

La vinculación de las tarjetas virtuales es muy importante para poder hacer transacciones como los pagos sin contacto. Para ello, puedes añadir la tarjeta a Google Pay o Apple Pay introduciendo los datos de la misma. Las vinculaciones no tienen coste y de esa forma, podrás pagar con tu tarjeta solo acercando el móvil a los datáfonos en comercios o en el cajero automático.

Es posible que algunas tarjetas, especialmente si tienes un sistema operativo Android, se vinculen al móvil a través de una app de pagos de la misma entidad.

Consejos para elegir la mejor tarjeta virtual

Ahora que ya conoces todos los beneficios y las ventajas de tener una tarjeta virtual, te recomendamos leer los siguientes consejos antes de contratarla. Estos consejos te ayudarán a elegir la mejor tarjeta virtual según el tipo, la necesidad y la entidad que se adapte mejor a tu perfil financiero.

- Averigua los costes de emisión y mantenimiento: las tarjetas bancarias pueden tener costes iniciales como el de emisión que se cobra solo una vez, o el de mantenimiento que se cobra periódicamente. La mayoría de tarjetas virtuales ofrecen estos costes gratis, pero puede haber excepciones. Así que lo mejor es asegurarse que la tarjeta que quieras contratar esté libre de estos costes.

- Selecciona el tipo de tarjeta según tu necesidad: las tarjetas de crédito, de débito y prepago tienen características diferentes. Las tarjetas de crédito usan el dinero del banco, mientras que las de débito y prepago no. Esto va a influir en los costes totales del uso de la tarjeta, por lo tanto, elige una tarjeta por sus características en base a tus necesidades. En nuestro listado puedes ver las mejores tarjetas virtuales según el tipo y los beneficios, y comenzar una solicitud online haciendo clic en el botón “Ir a la oferta”.

- Revisa la seguridad de la tarjeta virtual: las tarjetas virtuales suelen tener un alto grado de seguridad, sin embargo, hay entidades con características adicionales como el reconocimiento facial, un CVV dinámico, la opción de apagar y encender la tarjeta con un clic, los seguros asociados y las alertas o notificaciones por SMS.

- Estudia sus límites y costes adicionales: averigua si la tarjeta virtual tiene límites de gasto, de depósitos o de retiros en cajeros automáticos, para no sobrepasar esos límites y que te cobren comisiones adicionales. También asegúrate de conocer qué costes adicionales puede tener la tarjeta como los cambios de divisas, los retiros en el exterior o las transferencias inmediatas.

¿Cómo contratar una tarjeta virtual?

A continuación, te mostramos paso a paso cómo solicitar una tarjeta virtual de forma rápida para que puedas tenerla en el móvil de forma instantánea o en pocas horas tras la aprobación. Antes de comenzar, asegúrate de tener un documento de identificación vigente cerca para demostrar tu identidad y podrás realizar la solicitud en tan solo unos minutos:

- Estudia qué tipo de tarjeta virtual deseas

Antes de realizar una solicitud, tienes que pensar en qué tipo de tarjeta necesitas entre las tarjetas de crédito, de débito y prepago. Cada tipo de tarjeta ofrece ventajas y beneficios diferentes según la transacción bancaria que vas a realizar.

Las tarjetas de crédito virtuales son productos de crédito que funcionan con dinero del banco, por lo tanto, generan una deuda. Sin embargo, ofrecen grandes beneficios respecto a descuentos y seguros de viajes, así como un plazo de pago sin intereses de 30 días. Con respecto a las tarjetas de débito y prepago, estás funcionan con tu propio dinero y tienen otros beneficios en cuanto a retiradas de dinero en cajeros, cambios de divisas y pagos.

- Ve a nuestro listado y elige una tarjeta

Si elegiste un tipo de tarjeta, dirígete a nuestro listado en el cual hemos seleccionado las mejores ofertas actuales de tarjetas virtuales. Todas las tarjetas de la lista están libres de comisiones de emisión y mantenimiento, por lo tanto, puedes solicitarlas sin costes.

Puedes leer las características de las tarjetas de cada entidad financiera y seleccionar la que desees. Luego haz clic en el botón verde “solicitar tarjeta” o en la imagen de la misma, y serás redirigido a la página oficial de la entidad.

- Dirígete a la página web de la entidad y comprueba los requisitos

Cuando estés en la página web de la entidad bancaria podrás leer con más detalle las características del producto y sus beneficios. También, te recomendamos echar un vistazo a los requisitos que se solicitan para poder acceder al producto.

En general, los requisitos de las tarjetas virtuales de débito y prepago son muy básicos, basta con tu documento de identidad y tus datos personales. No obstante, si deseas solicitar una tarjeta de crédito virtual, los requisitos pueden ser más altos y te puede solicitar documentación adicional.

- Comienza la solicitud online en la página web o con el móvil

Para empezar la solitud con la entidad puedes hacer clic en el botón “iniciar solicitud” o también puedes descargar la app en tu móvil haciendo clic en los botones de “App Store” o “Google Play” que se encuentran en la página web. Descarga la app y comienza la solicitud rellenando el formulario online con tus datos personales, laborales y bancarios.

- Confirma tu identidad y adjunta la documentación

En la mayoría de aplicaciones móviles te pedirán verificar tu identidad con una foto de tu documento de identidad vigente. Esta foto la puedes tomar con el móvil por ambas caras y subirlas a la app.

Es posible que algunas entidades te soliciten una selfie solo o con el DNI, NIE o pasaporte. Otros documentos, como los extractos bancarios de los últimos 3 meses, se pueden solicitar si el producto es una tarjeta de crédito virtual.

- Espera la respuesta de aprobación por correo

Envía la solicitud y espera la respuesta de la entidad financiera en la app o al correo electrónico. Las tarjetas prepago virtuales suelen tener respuesta inmediata, mientras que las de crédito o débito pueden tardar un poco más.

Podrás comenzar a utilizar el producto tan pronto como recibas la respuesta de aprobación.

¿Cómo retirar dinero en cajeros con una tarjeta virtual?

Una de las preguntas más frecuentes respecto a las tarjetas virtuales son los retiros de dinero en cajeros, pues normalmente se piensa que los retiros solo se pueden realizar con la tarjeta física, que es la que se introduce en el cajero automático y permanece ahí mientras se ejecuta toda la operación bancaria.

Sin embargo, los cajeros automáticos de las entidades también se han modernizado para que las personas puedan hacer transacciones desde el móvil. Respecto a los retiros con tarjetas virtuales de crédito, de débito o prepago existen dos formas según la entidad financiera.

La primera opción para retirar es buscar cajeros que tengan el símbolo de contactless. Es decir, que vas a acercar tu móvil con la tarjeta virtual para que el cajero la lea y la identifique. Después, marcas la contraseña y el importe que necesitas sacar y terminas la operación.

La segunda opción, si el cajero no tiene esta tecnología, es el retiro con un código PIN. Para esto tienes que ingresar a la app de la entidad donde está la tarjeta y marcar la opción de retiro. Luego se genera un código con cuatro dígitos el cual debes llevar contigo al cajero. En el cajero tienes que poner el PIN de seguridad para poder hacer el retiro.

Además, es bueno asegurarse de retirar dinero en un cajero que sea de la misma entidad bancaria para que no te cobre comisiones. Aunque si retiras con una tarjeta virtual de crédito, lo más probable es que sí tenga comisiones. El importe de la comisión se indicará antes de proceder al retiro del dinero.

¿Cuántas tarjetas virtuales puedo tener en mi billetera virtual?

No existe una cantidad exacta de tarjetas virtuales que un cliente pueda tener, pues las tarjetas virtuales son emitidas por distintas entidades financieras. En otras palabras, puedes tener tarjetas de crédito virtuales, tarjetas de débito virtuales o tarjetas prepago virtuales. Una o varias de ellas, según sean tus objetivos financieros.

Por ejemplo, puedes solicitar una tarjeta virtual de crédito para usarla en la compra de un billete de avión y tener acceso a los seguros de viajes. También puedes usar una tarjeta de débito virtual, vinculada a la billetera virtual del móvil, para hacer compras en el extranjero si no te cobra comisiones de cambio de divisa. O puedes tener una tarjeta prepago virtual para retirar efectivo en cajeros automáticos durante el viaje y sin comisiones.

Usa cada tarjeta virtual como lo consideres, pero recuerda conocer muy bien todas las comisiones de cada una de ellas. Así podrás aprovechar las transacciones bancarias que son gratuitas en cada una y disfrutar de todos sus beneficios. Por supuesto, en el momento de contratar tarjetas, tienes que tener en mente que nunca debes sobrepasar tu capacidad financiera, especialmente si se trata de tarjetas de crédito virtuales.

Comisiones de las tarjetas virtuales

Todas las tarjetas bancarias son productos financieros expuestos a comisiones o costes por su uso. Asimismo, cada tipo de tarjeta bancaria puede tener comisiones diferentes según sus características y la entidad financiera que las emite.

A continuación, podrás ver las comisiones más comunes de cada tipo de tarjeta bancaria online. Sin embargo, esto no significa que todas las tarjetas de su tipo tengan todas las comisiones mencionadas. Algunas tarjetas pueden tener unas comisiones, mientras otras no.

Comisiones de las tarjetas virtuales de crédito

- Comisión de emisión

- Comisión de mantenimiento

- Intereses TAE por compras a plazos

- Comisión por retiros en cajeros

- Comisión por transferencias bancarias

Comisiones de las tarjetas virtuales de débito

- Comisión de emisión

- Comisión de mantenimiento

- Comisión por retiros en cajeros de otra entidad

- Comisión por compras o retiros en otras divisas

- Comisión de duplicado de la tarjeta

Comisiones de las tarjetas virtuales prepago

- Comisión de emisión

- Comisión de mantenimiento

- Comisión por recarga de saldo

- Comisión por retiros en cajeros automáticos

- Comisión por compras o retiros en otras divisas

- Comisión de exceder los límites de la tarjeta virtual

En resumen, ¿las tarjetas virtuales son útiles y seguras?

Sí, las tarjetas virtuales tienen las mismas características de las tarjetas físicas y son emitidas por entidades bancarias y financieras de renombre. Por lo tanto, son un producto legal que, aunque se contrate de forma online, representa las mismas responsabilidades para el cliente y la entidad.

Con una tarjeta virtual es posible hacer compras, pagos en comercios físicos, transferencias y retiros como con las tarjetas físicas. Las compras online se realizan con los números de la tarjeta, mientras las físicas con el método de pago sin contacto vinculando la tarjeta a una billetera virtual.

En nuestro listado podrás ver diferentes entidades que ofrecen tarjetas únicamente virtuales o digitales, donde vas a recibir una versión física y una virtual de la misma tarjeta. Esta versión virtual tendrá todas las funciones, usos y características que describimos en este texto.

Las tarjetas virtuales las podrás encontrar en tres tipos: de crédito, de débito y prepago. Asegúrate de leer los requisitos de cada tarjeta antes de su contratación y tener cerca tu móvil, ya que la mayoría de las solicitudes se realizan en la app de la entidad financiera o bancaria.

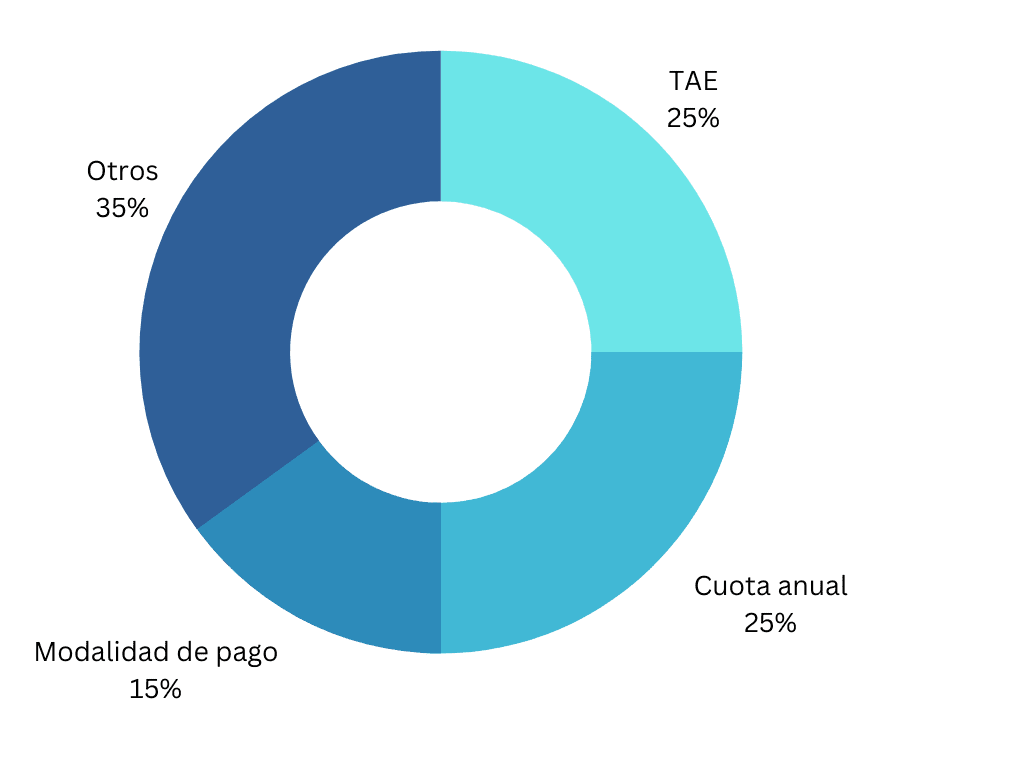

Metodología: cómo establecemos cuáles son las mejores tarjetas de crédito (julio 2024)

Para establecer cuáles son las mejores tarjetas de crédito tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una tarjetas de crédito y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las tarjetas de crédito analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas tarjetas de crédito de otras:

- TAE (25 %): es el coste que tendrá la financiación. Este coste puede evitarse en función de la modalidad de pago que se elija, pero en caso de darse, es mejor contar con el más bajo.

- Cuota anual (25 %): es la cuota de mantenimiento de la tarjeta, en muchas ocasiones esta cuota es gratuita pero en otras hay que cumplir unas condiciones. Valoramos positivamente aquellas que tienen un coste menor o nulo.

- Modalidad de pago (15 %): el gasto de la tarjeta puede pagarse en su totalidad sin intereses o aplazarlo. Hemos valorado que las tarjetas den opciones y sean flexibles en sus opciones de pago.

- Servicios adicionales (35 %):

- Seguridad

- Gestión desde la app

- Reembolsos

- Privilegios

- Seguros

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Las mejores tarjetas virtuales de 2024: qué son y cómo funcionan

Tarjetas para viajar al extranjero: ¿cómo viajar más barato?

Seguros de tarjeta de crédito: ¿cuáles tienen y cómo solicitarlos?

Tarjetas con descuento en gasolina: repostar gasolina más barato

Tarjeta débito gratis: ¿cómo contratarla online?