ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

Cómo ahorrar dinero: trucos para hacerlo en casa incluso si ganas poco

Una de las preocupaciones más comunes en los últimos años es cómo ahorrar dinero. Con el incremento del coste de la vida, que sobre dinero a final de mes se ha vuelto cada vez más complicado.

Si has estudiado tus gastos hasta la saciedad, has disminuido los costes todo lo posible, pero aun así no consigues que tu fondo de emergencia aumente, a continuación puedes encontrar 6 métodos que podrán facilitar este reto.

Cómo ahorrar dinero en poco tiempo

1. Abre una cuenta remunerada o de ahorro online

Esta es una de las soluciones más sencillas que hay hoy en día, y está al alcance de todos.

¿Por qué es una buena medida? Ofrece rentabilidad por el dinero que deposites, ayudándote a incrementar tus ahorros. Algunas de ellas ofrecen una cantidad de dinero por domiciliar tu nómina, puedes mantener este dinero en tu cuenta y utilizarlo como punto de partida hacia tu meta.

Algunas de las cuentas con las que puedes conseguirlo son:

Cuenta Online Sabadell Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics. Cuenta D con ahorro diario Sin Comisiones Hazte cliente de Freedom 24 y transfiere dinero a la Cuenta D de Freedom 24 para recibir rentabilidad al instante. Además, la cuenta no tiene coste de mantenimiento por lo que podrás incrementar tu ahorro al máximo. Cuenta de ahorro Trade Republic Sin Comisiones El bróker alemán Trade Republic ofrece uno de los intereses más altos del mercado al remunerar el depósito de sus clientes con hasta el 3,75% TAE sin más requisitos que tener una cuenta abierta en la plataforma. La entidad garantiza dicho porcentaje sin límite de tiempo y hasta un saldo máximo de 50.000 euros. De esta oferta se pueden beneficiar tanto las personas que ya tienen una cuenta en Trade Republic como los nuevos usuarios, quienes podrán retirar el dinero cuando quieran con total flexibilidad. Cuenta remunerada MyInvestor

Sin Comisiones La cuenta remunerada de MyInvestor permite a sus usuarios obtener hasta 1.750 euros al año de beneficios sin necesidad de domiciliar la nómina. Todo el proceso de contratación se puede hacer de forma online en apenas 5 minutos, y el usuario tiene la posibilidad de contratar distintos planes que ofrecen beneficios diversos. Con esta cuenta, el titular también puede conseguir una tarjeta de débito y otra de crédito sin costes, y hacer transferencias internacionales sin coste dentro de la Unión Europea (Zona SEPA). Cuenta Inteligente Bienvenida Sin Comisiones Podrás abrir tu cuenta de manera completamente online en tan solo unos minutos. EVO te ayudará a domiciliar tus recibos y tu nómina si así lo deseas. Además podrás utilizar sus más de 18.000 cajeros para retirar dinero de manera gratuita y utilizar Google Pay o Apple Pay para pagar sin utilizar tu tarjeta física. EVO garantiza la remuneración del 3,05% TAE hasta el 31/01/25, a partir de esa fecha los intereses serán los vigentes en ese momento. Contratando antes del 31/10/24. Cuenta nómina Online Clara

Sin Comisiones Además, con la cuenta online Clara de Abanca sin comisiones podrás pagar con tu móvil y sacar dinero en miles de cajeros, recibir descuentos en gasolina, hoteles, viajes ¡y mucho más!

![]() 2,5% TAE el primer año saldo máx. 50.000€Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas0 comisiones 0 condicionesExclusivo para nuevos clientes

2,5% TAE el primer año saldo máx. 50.000€Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas0 comisiones 0 condicionesExclusivo para nuevos clientes

![]() Consigue un 3,65% anual por tu depósito en €Consigue un 5,34% anual por tu depósito en $Retira el dinero en cualquier momentoPagos diariosImporte mínimo: 150€Importe máximo: sin límite

Consigue un 3,65% anual por tu depósito en €Consigue un 5,34% anual por tu depósito en $Retira el dinero en cualquier momentoPagos diariosImporte mínimo: 150€Importe máximo: sin límite

![]() Hasta el 3,75% TAE de intereses sobre el dinero depositadoInterés garantizado sin límite de tiempoLos intereses se depositan en la cuenta cada mesSaldo remunerado hasta 50.000 euros

Hasta el 3,75% TAE de intereses sobre el dinero depositadoInterés garantizado sin límite de tiempoLos intereses se depositan en la cuenta cada mesSaldo remunerado hasta 50.000 euros 2,5% TAE el primer añoSe remunera hasta 70.000 euros de saldoSi contratas productos de inversión en la plataforma por valor de 300 euros mensuales, la remuneración del 2,5% TAE se extiende indefinidamenteNo es necesario domiciliar la nóminaSin comisiones

2,5% TAE el primer añoSe remunera hasta 70.000 euros de saldoSi contratas productos de inversión en la plataforma por valor de 300 euros mensuales, la remuneración del 2,5% TAE se extiende indefinidamenteNo es necesario domiciliar la nóminaSin comisiones

![]() Cuenta remunerada al 3,05% TAE con una remuneración anual máxima de 903€SIN comisiones de administración y mantenimientoTarjeta de Débito y Crédito gratisSin domiciliaciones de nómina o recibos

Cuenta remunerada al 3,05% TAE con una remuneración anual máxima de 903€SIN comisiones de administración y mantenimientoTarjeta de Débito y Crédito gratisSin domiciliaciones de nómina o recibos Hasta 670€ por domiciliar tu nómina en AbancaLlévate hasta 300€ por remuneración del 2% TAEHasta 370€ por la nóminaCuenta sin comisionesTarjeta de débito gratis (sin comisión de emisión)

Hasta 670€ por domiciliar tu nómina en AbancaLlévate hasta 300€ por remuneración del 2% TAEHasta 370€ por la nóminaCuenta sin comisionesTarjeta de débito gratis (sin comisión de emisión)

2. Automatizar el ahorro

Consiste en apartar una parte del dinero de tu nómina, aunque puedes hacerlo de manera manual, es fácil que por un despiste o por un gasto inesperado se acabe posponiendo u olvidando. Algunas de las cuentas anteriormente mencionadas permiten hacer estas separaciones de manera automática para facilitar el ahorro.

¿Por qué es una buena medida? Puedes establecer la cantidad de dinero que quieres destinar al ahorro y la entidad se encargará de hacer el traspaso automáticamente, evitando tener el dinero disponible para su gasto.

Cuenta Nómina sin Comisiones BBVA Abre tu cuenta nómina online sin papeleos. Podrás disfrutar de unpréstamo de adelanto de nómina si necesitas dinero y de un gestor que te ayudará en las gestiones que necesites. Invita a un amigo y consigue:![]() 0€ comisiones de administración y mantenimiento - TIN: 0% / TAE: 0%Tarjeta Aqua Débito gratisAdelanta el cobro de la nómina si lo necesitasSin domiciliaciones de nómina o recibos

0€ comisiones de administración y mantenimiento - TIN: 0% / TAE: 0%Tarjeta Aqua Débito gratisAdelanta el cobro de la nómina si lo necesitasSin domiciliaciones de nómina o recibos

3. Redondeo

Algunas cuentas te permiten habilitar esta opción mediante la que ahorras sin darte cuenta. Cuando activas esta opción y utilizas la tarjeta para pagar por tus productos o servicios, el coste total se redondeará hacia arriba, ingresando en tu cuenta de ahorro la diferencia entre el redondeo y el coste real.

¿Por qué es buena medida? Te ayudará a ahorrar unos céntimos cada vez que compres. Como esta medida incentiva el ahorro a través del consumo, es necesario que controles el gasto y te ciñas al presupuesto fijado.

Cuenta N26 Estándar Sin Comisiones La cuenta N26 Estándar es una cuenta sin comisiones, totalmente gratis y que permite la gestión desde el móvil tanto de la cuenta como de la tarjeta.

![]() Rentabilidad del 2,26 % TAE sin condicionesSin comisionesTarjeta de débito virtual gratisPagos sin comisionesContactless

Rentabilidad del 2,26 % TAE sin condicionesSin comisionesTarjeta de débito virtual gratisPagos sin comisionesContactless

4. Fijar objetivos de ahorro

Para poder conseguir un objetivo, primero hay que fijarlo. Es muy difícil ahorrar si no tienes una meta, esta meta puede ser a largo plazo, como tener una jubilación tranquila o a corto plazo, como comprarse un móvil o irse de vacaciones. Fijar un objetivo, ya sea económico o en plazo, es estar un paso más cerca de conseguirlo. Puedes conseguirlo estableciendo una cantidad fija mensual que quieras ahorrar o puedes determinar una cantidad total a ahorrar en una fecha concreta y calcular cuánto debes ahorrar al mes para conseguirlo.

En caso de obtener ingresos extra, como una paga doble en Navidad o verano, se puede fijar el objetivo de ahorrarla en su totalidad.

¿Por qué es una buena medida? Tener claros tus objetivos te ayuda a trazar planes para conseguirlos. Si sabes cuánto dinero quieres ahorrar puedes planificar cómo lo harás y el tiempo que tardarás en cumplir tu plan.

5. Determina tus prioridades

Una vez cubiertos todos los gastos necesarios (alquiler, hipoteca, alimentos, suministros, etc.) puedes comenzar a repartir dinero entre ocio y ahorros. Este reparto puede cambiar mensualmente, es decir, no tienes por qué renunciar a un plan puntual, puedes compensarlo incrementando el aporte al ahorro el mes siguiente. En el caso de estar ahorrando para una meta futura, debes tener en mente el plan para conseguirla.

¿Por qué es una buena medida? Los gastos fijos suponen un coste al que tendrás que hacer frente de manera recurrente. Podrás utilizar el dinero restante como más te convenga para cumplir con tu objetivo de ahorro.

6. Apóyate en herramientas de gestión

Existen infinidad de recursos que puedes utilizar para facilitar la tarea de ahorrar. En internet puedes encontrar documentos que pueden servirte, como plantilla de Excel, aunque existen otros muchos más actualizados. Puedes descargarte una app en tu móvil para gestionar tus finanzas y registrar tus gastos, así te será más fácil detectar cuáles son los más comunes o si puedes recortar alguno de ellos.

¿Por qué es una buena medida? Ayudan a gestionar el dinero de manera sencilla, permitiendo acceder a toda la información rápidamente y de manera muy visual, especialmente si utilizas una app móvil y la propia app de tu entidad bancaria.

Los métodos anteriormente mencionados son útiles cuando el ahorro se planea en el medio y largo plazo, pero en ocasiones se necesita dinero urgentemente por lo que se debe plantear un ahorro a corto plazo. ¿Pero dónde puede conseguirse dinero de manera rápida sin caer en los préstamos rápidos o los microcréditos? Si quieres averiguar cómo conseguir dinero por tus propios medios y sin pedirlo prestado, sigue leyendo.

Cómo ahorrar dinero en casa: opciones sencillas

Existen diferentes opciones para ahorrar dinero con relativa facilidad, el tiempo que tardes en cumplir tus objetivos dependerá de diversos factores como pueden ser tu salario, tus gastos y tu margen de maniobra. Esto último hace referencia a las cosas qué puedes cambiar, algunas personas podrán ir andando al trabajo pero para otras será imposible, otras podrán establecerse un límite de gasto muy bajo mientras otras tendrán que subirlo.

- Establece un límite de gasto: algunas entidades permiten establecer límites de gasto diario en sus tarjetas, así como limitar el importe que puede retirarse en cajeros. De esta manera no gastarás más dinero del que tenías pensado y podrás de dedicarlo al ahorro.

- Da de baja servicios: es normal tener varias suscripciones contratadas a servicios que no se utilizan normalmente. Evalúa cuánto usas cada una de estas plataformas y evitar pagar de más, ¿realmente necesitas suscribirte a tres plataformas de streaming diferentes? Cancela aquellas que no veas y empieza a ahorrar mes a mes.

- Cocina más: aunque es algo muy manido, lo cierto es que pedir comida a domicilio o para llevar puede suponer un gasto importante. Si tienes tiempo, puedes intentar cocinar para ahorrar dinero en vez de comprarte la comida en el trabajo. Un buen método para conseguirlo puede ser el batch cooking, con el que podrás cocinar toda la comida de la semana en un solo día.

- Vende lo que no necesites: en ocasiones acumulas objetos en buen estado que ya no usas para nada: esas pesas que compraste antes del verano, los pantalones de moda que ya no quieres ver ni en pintura o los esquís que solo has usado una vez. Puedes venderlos por internet y conseguir algo de dinero para aportar a tus ahorros, además conseguirás recuperar el espacio que están ocupando.

Estos métodos te ayudarán a contar con más dinero a final de mes, pero no debes olvidar que para conseguir un ahorro significativo deberás seguir métodos más elaborados como los mencionados al principio del artículo.

Si crees que nada de lo anterior será suficiente y piensas que necesitas un sistema que te permita conseguir tu objetivo de ahorro, a continuación podrás encontrar algunos que han ayudado a ahorrar a muchas personas.

Métodos para ahorrar dinero si ganas poco dinero

El reto de los 30 días

Consiste en ahorrar un cantidad de € igual al día del mes en el que estemos: 1€ el día 1, 2€ el día dos, 3€ el día 3 hasta llegar al último día del mes que será 30 o 31 por lo que se ahorrarán 30 o 31 € respectivamente. Así, al final del mes el ahorro total será de 465€ o 496€.

Día Ahorro Diario Ahorro total

1 1€ 1€

2 2€ 3€

3 3€ 6€

4 4€ 10€

5 5€ 15€

6 6€ 21€

7 7€ 28€

8 8€ 36€

9 9€ 45€

10 10€ 55€

Día Ahorro Diario Ahorro total

11 11€ 66€

12 12€ 78€

13 13€ 91€

14 14€ 105€

15 15€ 120€

16 16€ 136€

17 17€ 153€

18 18€ 171€

19 19€ 190€

20 20€ 210€

Día Ahorro Diario Ahorro total

21 21€ 231€

22 22€ 253€

23 23€ 276€

24 24€ 300€

25 25€ 325€

26 26€ 351€

27 27€ 378€

28 28€ 406€

29 29€ 435€

30 30€ 210€

31 31€ 496€

En principio este método se diseñó para ahorrar durante un mes, aunque cada ahorrador puede adaptarlo de la manera que más le convenga. Si cree que puede mantener el ritmo de ahorro en el tiempo, puede plantearse el reto de manera mensual. Otra manera es incrementar o disminuir la cantidad diaria ahorrada, comenzando el día 1 con cincuenta céntimos, dos o tres euros e ir incrementándolos proporcionalmente el resto de días.

¿Por qué es un buen método? Permite calcular cuánto dinero se ahorrará a final de mes y establece un plan de cómo lograrlo. Además, ver el dinero que se lleva ahorrado sirve como elemento motivador a continuar con el reto. Su flexibilidad le permite ajustarse a todo tipo de bolsillo y también permite prolongarlo en el tiempo.

El método 50 – 30 – 20

A diferencia del anterior, este método se centra en la gestión del dinero que se posee en vez de en el ahorro de una cantidad determinada. Consiste en destinar un 50% de tus ingresos a las necesidades básicas, un 30% al ocio y un 20% al ahorro. Al principio puede ser difícil adaptarse a él, sobre todo si los gastos en necesidades básicas superan el 50%. De ser así, sería conveniente detectar los gastos que pueden reducirse para poder ajustarse a él: alquiler, suministros, seguros, transporte, etc. Por otro lado tenemos el ocio y otros gastos superficiales como: comprar ropa de marca, salir a comer o cenar fuera varias veces por semana, pagar una cuota en el gimnasio y no ir, etc. Por su parte, el 20% del dinero destinado al ahorro te servirá para crear un fondo de emergencia o para poder alcanzar tus metas más fácilmente.

¿Por qué es un buen método? Para empezar, tienes que conocer cuáles son tus gastos, lo que te hace ser más consciente de a qué estás destinando tu dinero. También te ayuda a gastar de manera más responsable porque te permite identificar aquellos gastos innecesarios que puedes eliminar. Y, lo más evidente, te ayuda a ahorrar mes a mes una cantidad determinada que podrás utilizar para disminuir tus deudas, para darte un capricho o para alcanzar un objetivo de ahorro a largo plazo.

Cuenta N26 Estándar Sin Comisiones La cuenta N26 Estándar es una cuenta sin comisiones, totalmente gratis y que permite la gestión desde el móvil tanto de la cuenta como de la tarjeta.

![]() Rentabilidad del 2,26 % TAE sin condicionesSin comisionesTarjeta de débito virtual gratisPagos sin comisionesContactless

Rentabilidad del 2,26 % TAE sin condicionesSin comisionesTarjeta de débito virtual gratisPagos sin comisionesContactless

El método japonés: Kakebo

Consiste en conocer al dedillo los gastos del hogar y reflejarlos por escrito en un cuaderno o bloc de notas. Este método podría complementar al anterior (50 – 30 – 20), ya que permite llevar un registro minucioso de todos los movimientos de dinero. Cuando empiece el mes se deben anotar todos los ingresos, si dispones de un sueldo fijo, este paso será muy fácil; si es variable y no lo sabes con certeza, es mejor redondear a la baja para no pasarte del presupuesto. El siguiente paso será enumerar los gastos fijos y escribirlos, estos gastos son los mismos mes tras mes, por lo que son los más sencillos de identificar. Tras hacerlo, se deben restar estos gastos a los ingresos para conocer el dinero disponible para el ahorro. A partir de aquí se establece una cantidad fija de ahorro y se destina el resto a gastos diarios entre los que se encuentran: alimentación, suministros, transportes, ocio, medicinas e imprevistos. Lo interesante del método es que se debe apuntar tanto los gastos fijos como los variables, de esta manera se conocerá a la perfección a qué se destina el dinero y dónde recortar para incrementar el ahorro.

¿Por qué es un buen método? Permite ajustar el ahorro a las posibilidades del usuario, ya que calcula el dinero disponible una vez deducidos los gastos fijos. También permite tener un control exhaustivo de los gastos diarios y reducirlos en la medida de lo posible para incorporar más dinero al ahorro.

El método SMART

Este método suele utilizarse para medir los objetivos de un proyecto, inicialmente se utilizaba en el ámbito profesional, aunque se puede aplicar también en el personal. La palabra Smart significa inteligente en inglés y sus siglas indican cómo debe ser el objetivo, en este caso de ahorro, S de específico, M de medible, A de alcanzable, R de relevante y T de temporal. Por lo tanto tendríamos:

- S (específico): el objetivo debe ser concreto, para poder lograr algo debes saber qué quieres. Si tu objetivo es ahorrar más deberás especificar cuál es tu meta: ir de viaje, comprar un capricho o crear un fondo de emergencia.

- M (medible): el objetivo debe ser cuantificable, en el caso del ahorro es interesante saber qué cantidad de dinero se quiere ahorrar. Se puede establecer un objetivo final y dividirlo en objetivos mensuales que ayuden a conseguirlo.

- A (alcanzable): para poder conseguir el objetivo es necesario que este se pueda cumplir, de nada sirve ponerse una meta si no se podrá alcanzar. Si una vez iniciado el método se cree que el objetivo puede ser mayor, la flexibilidad del método permite que este se amplíe.

- R (relevante): el objetivo debe ser importante, en caso contrario será fácil caer en el desinterés y no se alcanzará la meta. Puede ser el ahorro para una buena universidad, para la jubilación, para un viaje soñado… lo importante es que la recompensa valga la pena.

- T (temporal): se debe tener una fecha final para cumplir con el objetivo. Es muy importante para que no se prolongue en el tiempo, retrasando cada vez más alcanzarlo. Si existe una fecha límite, se desarrollará una motivación para cumplirlo.

Utilizar cualquiera de estos métodos ayudará a crear una estrategia que permitirá incrementar el ahorro. Tanto si quieres empezar a crear un fondo como si quieres aumentarlo, estos métodos facilitarán que cumplas tus objetivos. Analízalos a fondo y escoge aquél que se adapte mejor a tus posibilidades de ahorro, teniendo en cuenta tus gastos y tus ingresos.

Metodología: cómo establecemos cuáles son las mejores cuentas de ahorro (julio 2024)

Para establecer cuáles son las mejores cuentas de ahorro tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una cuenta de ahorro y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las cuentas de ahorro analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas cuentas de ahorro de otras:

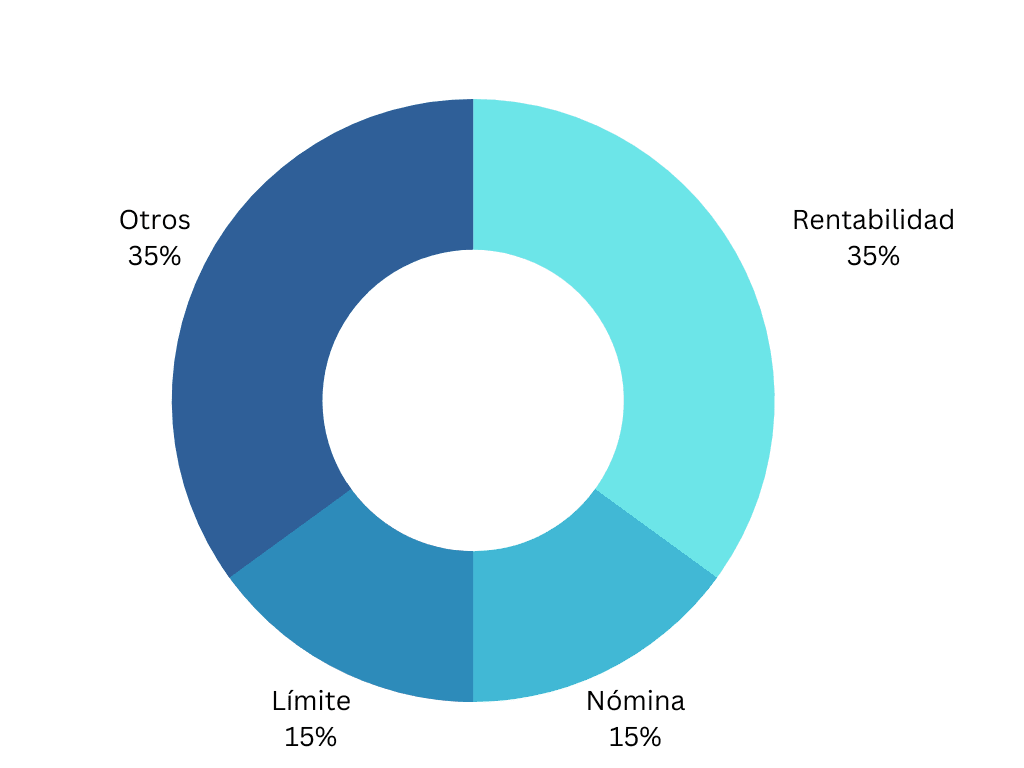

- Rentabilidad (35 %): la rentabilidad es el elemento básico de una cuenta de ahorro, remunerará el dinero depositado y se añadirá en la cuenta en el periodo establecido.

- Domiciliación de la nómina (15 %): es una manera de conseguir un ingreso extra en la cuenta. Muchas entidades ofrecen una cantidad de dinero determinada o una rentabilidad mayor si se domicilia la nómina.

- Límite a remunerar (15 %): es importante tenerlo en cuenta ya que determinará la remuneración máxima que una persona puede obtener por su dinero.

- Servicios adicionales (35%):

- Comisiones

- Condiciones

- Operativa gratuita

- Tarjetas gratuitas disponibles

- Atención al cliente

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Tarjeta Trade Republic: consigue un 1% de saveback en todas tus compras para invertir en acciones, ETF, criptomonedas y bonos

Cómo generar ingresos pasivos asegurados, sin riesgos, conocimientos de inversión ni complicaciones

Ofertas de las mejores cuentas remuneradas que acaban en julio 2024

Trade Republic remunera el 3,75 % con su cuenta de ahorro tras la decisión del BCE

El BCE baja los tipos de interés: así afectará a los distintos productos financieros