ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

Bancos que dan préstamos para cancelar deudas: cuotas más asequibles y con menos intereses

Tras la pandemia, la inflación parece estar presionando la economía de muchos países y, por lo tanto, la de muchos hogares. Muchas personas han visto afectados sus ingresos mientras que el coste de la vida subía a un ritmo tan acelerado que no les permitía hacerle frente. Ante esta situación fue común recurrir a la financiación externa mediante créditos y préstamos sin percibir que podrían ser una potencial fuente de desasosiego al no poder pagarlos en el plazo pactado. Esta acumulación de dudas puede ser tal que el pago de sus cuotas se lleve gran parte o casi la totalidad de los ingresos, dejando así al titular del préstamo con una situación financiera muy debilitada.

Por suerte existe solución. En el mercado financiero se contemplan varias formas de conseguir pagar las deudas de una manera más cómoda o, incluso, cancelarlas al instante en su totalidad. Antes de informarte de los bancos que dan préstamos para cancelar deudas, en este artículo vamos a mostrarte otras opciones disponibles que pueden ser de utilidad y que, sin duda, te pueden parecer muy interesantes.

¿Qué es cancelar una deuda?

Cuando una persona contrae una deuda pasa a ser el deudor de quien le ha prestado dinero, es decir, el acreedor.

La deuda contraída debe cancelarse siempre, aunque existen diferentes formas de hacerlo. Idealmente las deudas se cancelan mediante su pago total una vez que se llega al vencimiento o mediante cancelación o amortización anticipada. La amortización ocurre cuando el deudor puede pagar la deuda parcial o totalmente antes de la fecha indicada en el contrato. Sin embargo, en muchas ocasiones no es posible realizar el pago y se necesita llevar a cabo otras medidas. Entre ellas, se podría considerar llegar a un acuerdo acudiendo a terceros para que mediaran sobre cuánto y cómo se va a devolver o, también, se puede acudir a medidas como la Ley de segunda oportunidad para conseguir la cancelación.

Los mejores préstamos para cancelar deudas de julio 2024

Préstamo Prestalo

Acepta ASNEF

- TAE (desde): 4,02%

- Importe: 100€ - 60.000€

- Plazo: 3 - 96 meses

- Ingreso en cuenta: 24 horas

Ir a la oferta

Saber más de Prestalo

Acepta ASNEF

- TAE (desde): 6,11%

- Importe: 2000€ - 700.000€

- Plazo: 1 - 20 años

- Ingreso en cuenta: 24 horas

Ir a la oferta

Saber más de Sofkredit

No acepta ASNEF

- TAE (desde): 4,02%

- Importe: 5.000€ - 30.000€

- Plazo: 12 - 96 meses

- Ingreso en cuenta: 24 horas

Ir a la oferta

Préstamos Fintonic

No acepta ASNEF

- TAE (desde): 4,07%

- Importe: 1000€ - 50.000€

- Plazo: 12 - 84 meses

- Ingreso en cuenta: 24 horas

Ir a la oferta

Saber más de Fintonic

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 50.000€

- Plazo: 6 - 24 meses

- Ingreso en cuenta: 24 horas

Ir a la oferta

Saber más de MrFinan

Acepta ASNEF

- TAE (desde): 0%

- Importe: 1.000€ - 20.000€

- Plazo: 3 - 60 meses

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Fidea

¿Cómo funcionan los bancos que dan préstamos para cancelar deudas?

Los préstamos para cancelar deudas están pensados para que el usuario pueda unificar todos sus adeudos con una sola entidad y en un sólo crédito, de tal manera que sólo pague una cuota en lugar de varias. Para hacer esto, los bancos que ofrecen este tipo de instrumento conceden a la persona la cantidad que necesita para liquidar todas las obligaciones financieras que tiene contraídas y, a partir de ese momento, el interesado sólo tendrá que desembolsar una mensualidad al nuevo banco.

Se trata de una solución muy interesante para personas que estén teniendo dificultades para afrontar todas sus deudas y quieran reestructurarlas de una forma sencilla o para aquellos que deseen simplificar sus cuentas y unificar sus cuotas, pero hay que tener en cuenta que la contratación de estos créditos implicará el pago de nuevos intereses, por lo que al recurrir a ellos es posible que se aumente el adeudo a cambio de conseguir mejores condiciones.

Ventajas y peligros de pedir un préstamo para cancelar deudas

Las principales ventajas de los préstamos para cancelar deudas son que permiten al interesado reorganizar sus adeudos, simplificar los pagos y le brindan la oportunidad de conseguir mejores condiciones, como intereses más bajos o plazos de amortización más largos. Además, las entidades que los comercializan suelen estudiar el caso y decidir si aceptan al cliente en poco tiempo, por lo que puede ser una gran solución para personas que atraviesen por una situación económica complicada y necesiten con relativa urgencia reestructurar sus obligaciones financieras para no caer en impagos.

En este último caso, también será mucho más fácil renegociar estas condiciones más ventajosas con otra entidad que esté interesada en obtener un nuevo cliente que con varias con las que ya se tiene contraída una obligación.

Por otra parte, este tipo de instrumento financiero también resulta particularmente útil para personas que tengan varias deudas contraídas y quieran simplificar sus finanzas de una forma sencilla unificándolas en un sólo crédito.

Sin embargo, los préstamos para cancelar deudas también tienen riesgos. El principal es que, pese a solventar el problema a corto plazo, pueden aumentar el adeudo a largo plazo, ya que a cambio de conceder el dinero necesario para liquidar las obligaciones contraídas las entidades cobrarán intereses y, posiblemente, también algún tipo de comisión por este crédito, como es habitual en productos de esta naturaleza. A pesar de ello, como permiten renegociar las condiciones, estas nuevas deudas no deben suponer un peligro serio siempre que el usuario establezca unas cuotas asequibles para su economía, aunque esto suponga prolongar el plazo de amortización.

Otro riesgo importante es que los requisitos de estos préstamos suelen ser más exigentes que los de los convencionales y a menudo solicitan que se aporte un bien como garantía, por lo que si el cliente se ve con nuevas dificultades para afrontar los pagos en el futuro podría no sólo verse acosado por las deudas, también perdería dicha posesión.

Por último, también hay que tener en cuenta que muchos créditos tienen comisiones de cancelación anticipada, por lo que si el usuario decide liquidar antes de tiempo los préstamos que tiene activos para unificarlos en uno solo, la deuda crecerá aún más.

¿Qué deudas se pueden cancelar?

El tipo de deudas que se pueden cancelar dependen de la solución que esté buscando el titular de las mismas. Por lo general suelen ser aquellas deudas que se han contraído y acumulado progresivamente pero que, llegado un punto, se corre el riesgo de impago de las cuotas.

Los tipos de deuda son muy diversos pero entre los más comunes se recogen:

- Préstamos personales

- Microcréditos y préstamos rápidos

- Hipotecas

- Tarjetas de crédito

Pero si te encuentras en una posición desesperada en situación de insolvencia y necesitas recurrir a la Ley de segunda oportunidad, además de las anteriores también podrás cancelar otras deudas como:

- Deudas con Hacienda

- Deudas con la Seguridad Social

- Deudas con proveedores

Como se puede comprobar es posible cancelar la mayoría de las deudas comunes que se contraen. Por lo que la cancelación de deudas sería una buena solución en caso de encontrarse en una de estas situaciones.

Métodos para cancelar deudas

Como se ha comentado al principio del artículo, existen varias maneras de cancelar una deuda que dependerán de la situación financiera del titular y del tipo de deuda que haya contraído. Para aliviar la presión de unas finanzas personales en la cuerda floja las entidades financieras proporcionan diversos métodos como la reunificación de deudas, la cancelación de deudas que han sido registradas en ASNEF o, incluso, la ley de segunda oportunidad.

Sigue leyendo si quieres saber cuándo podrás acceder a cada una de ellas y en qué momento pueden ser útiles.

Reunificación de deudas

Es uno de los métodos más utilizados para hacer frente al pago de las deudas que se están acumulando. Consiste en la agrupación de todos los préstamos que tiene el usuario en un solo préstamo nuevo con una cuota menor que le permita pagarlo de una manera más cómoda.

Pero, ¿cómo puede un nuevo préstamo ayudar a cancelar las deudas anteriores? Al formalizar un nuevo préstamo de reunificación de deudas, la suma total de las deudas se recoge en este nuevo préstamo y se cancelan individualmente las deudas anteriores. Con esto se consigue pagar una sola cuota que será menor que la suma de las cuotas anteriores, para ello el nuevo préstamo tendrá un plazo de devolución más amplio que puede incrementar el coste total debido a los intereses y comisiones de formalización del mismo.

En definitiva, la reunificación puede servir como ayuda al realizarse el pago de la deuda mediante una cuota menor, pero antes de contratarlo es recomendable asegurarse de que se podrá pagar la nueva cuota para evitar volver a encontrarse ante la situación inicial de imposibilidad de pago.

Algunas de las empresas con las que podrás llevar a cabo la reunificación de deudas son:

Acepta ASNEF

- TAE (desde): 6,11%

- Importe: 2000€ - 700.000€

- Plazo: 1 - 20 años

- Ingreso en cuenta: 24 horas

Ir a la oferta

Saber más de Sofkredit

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 50.000€

- Plazo: 6 - 24 meses

- Ingreso en cuenta: 24 horas

Ir a la oferta

Saber más de MrFinan

Acepta ASNEF

- TAE (desde): 0%

- Importe: 1.000€ - 20.000€

- Plazo: 3 - 60 meses

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Fidea

Debes tener en cuenta que la reunificación de deudas no ahorra dinero, simplemente facilita el pago de las deudas. Al reunificar creas un nuevo préstamo, con los costes asociados que conlleva. Entre los gastos más comunes de la reunificación se encuentran:

- La cancelación anticipada de la deuda: los préstamos anteriores se cancelan para agruparlos en uno nuevo. Algunas entidades no cobran comisiones por amortización anticipada, pero otras sí lo hacen y puede suponer un incremento del coste previsto.

- La apertura de un nuevo préstamo: normalmente las entidades que ofrecen préstamos de reunificación de deudas suelen cobrar una serie de comisiones y honorarios por el nuevo préstamo.

- La gestión: puede que se necesite de intermediarios para poder llevar a cabo la reunificación, también se debe tener en cuenta este posible gasto.

Otro aspecto a valorar al hacer la reunificación es si quiere hacerse mediante un banco o mediante una entidad alternativa. Es especialmente importante en el caso de tener deudas con impagos, los bancos suelen rechazar automáticamente este tipo de solicitudes, pero puede que encuentres la tuya en alguna de las entidades mencionadas más arriba. Sin embargo, si quieres hacer este proceso mediante un banco, puedes solucionar tu situación con ASNEF y luego solicitar la reunificación.

A continuación te mostramos cómo puedes cancelar tu deuda en ASNEF, incluso sin pagar, mediante los servicios de empresas especializadas.

Cancelación de deudas para salir de ASNEF

Si tienes deudas impagadas es probable que te encuentres en una lista de morosos como ASNEF o RAI. En esta lista quedan registrados los deudores con impagos que se alargan en el tiempo (no importa que el importe de la deuda sea elevado o bajo) y sirven para evitar que estas personas generen nuevas deudas a otras entidades. Por ello, este tipo de ficheros suelen generar un gran rechazo a las entidades de crédito, sobre todo a las tradicionales como los bancos, y dificultan conseguir un crédito para la reunificación de deudas. También es posible que alguien esté en el fichero por error, por una mala comunicación de los datos personales o porque los datos no se hayan eliminado del fichero a pesar de que la deuda se haya pagado ya. En este caso el error podría subsanarse contactando con ASNEF mediante correo electrónico y esperando su contestación. Si pasado un mes no han contestado a tus peticiones, puedes denunciar ante los tribunales o ante la Agencia Española de Protección de Datos.

El mercado financiero se expandió gracias a internet y pronto surgieron entidades de crédito que ofrecían préstamos a personas con ASNEF, aunque esta solución es muy arriesgada y no se recomienda utilizar este tipo de préstamos para acabar con las deudas anteriores, ya que podría agravar la situación inicial puesto que estas entidades suelen cobrar unos intereses muy elevados debido al riesgo al que deben hacer frente por prestar dinero a personas con un mal historial crediticio.

El camino hacia la cancelación de deudas para salir de ASNEF suele parecer muy tortuoso y entrañar serias dificultades. Lo más sencillo es pagar la deuda y solicitar que se eliminen tus datos del fichero, pero en ocasiones esto no es posible y se tiene que recurrir a soluciones alternativas.

Una de estas soluciones es contactar con empresas que te ayuden a salir de ASNEF. Estas empresas actúan como intermediario entre el prestatario y el prestamista para negociar la devolución y así salir de ASNEF. Entre ellas encontramos:

Repagalia

- Distintas soluciones para salir de ASNEF

- Negocia la deuda para que el cliente pueda salir rápidamente de ASNEF

- Puede conseguir importantes rebajas de la deuda

- Sus gestores se encargan de todo

- Contratación y gestiones a distancia

Woinfi Legal

- Sal de ASNEF sin pagar la deuda

- Un gestor estudia y gestiona tu caso hasta estar resuelto.

- Rápido y eficaz

- Te contactan gratis y sin compromiso

Gracias al trabajo de los profesionales que trabajan en estas entidades, los deudores pueden obtener mejores condiciones que les faciliten el pago de la deuda y la salida de ASNEF.

Ley de segunda oportunidad

La Ley de segunda oportunidad fue creada en el año 2015 para que las personas sobreendeudadas pudieran tener un respiro y cancelar sus deudas. Esta ley está pensada tanto para particulares como para autónomos en situaciones extremas, es decir de insolvencia, para que refinancien o cancelen totalmente sus deudas.

Como para conseguir que se aplique la Ley de Segunda Oportunidad necesitas los servicios expertos de asesores, abogados y economistas, han surgido entidades que pueden ayudarte a conseguirlo. Entre ellas destacan las siguientes:

Repagalia

- Distintas soluciones para salir de ASNEF

- Negocia la deuda para que el cliente pueda salir rápidamente de ASNEF

- Puede conseguir importantes rebajas de la deuda

- Sus gestores se encargan de todo

- Contratación y gestiones a distancia

Woinfi Legal

- Sal de ASNEF sin pagar la deuda

- Un gestor estudia y gestiona tu caso hasta estar resuelto.

- Rápido y eficaz

- Te contactan gratis y sin compromiso

Para conseguir aplicar esta ley hay que cumplir una serie de requisitos, así que no todas las personas pueden acceder a ella. Entre ellos encontramos ser una persona física (particulares y autónomos), tener deudas con más de un acreedor (privado, también contempla algunas deudas públicas), tener una deuda menor a 5 millones de €, ser insolvente, no haber ocultado bienes ni dinero, no haber sido condenado por delitos socioeconómicos en los últimos 10 años, no haberse acogido a la Ley de Segunda Oportunidad en los últimos 5 años.

Si no se cumplen estas condiciones y no puedes acogerte a esta ley, puedes mirar el resto de opciones que te ofrecemos en esta página.

Aspectos que tener en cuenta al pedir un préstamo para cancelar deudas

Al buscar un préstamo para cancelar deudas, el interesado debe prestar atención a los siguientes aspectos:

- Intereses y comisiones: como sucede en cualquier crédito, cuanto más altos sean los intereses, mayor será el coste del servicio. No obstante, hay que tener en cuenta que estos no son el único aspecto que marca el precio final del préstamo, también hay que incluir las comisiones y otros posibles costes asociados que también afectan a esa cifra. Y es que puede haber productos con unos intereses bajos, pero con varias comisiones que, a la postre, resulten más caros que otros con intereses más altos, pero sin comisiones.

- Plazo de devolución: este es otro aspecto que se debe valorar con cuidado, puesto que, de establecer un plazo de devolución demasiado corto, el usuario puede volver a tener el mismo problema que le ha llevado a reestructurar su deuda, es decir, dificultades para hacer frente a los vencimientos de sus créditos. Es preferible fijar unas mensualidades asequibles por un tiempo superior para poder pagarlas de forma desahogada.

- Importe ofrecido: en este punto el interesado debe tener en cuenta que debe encontrar un préstamo que no sólo le ofrezca la suma de todas sus deudas, sino que también añada los costes adicionales de la liquidación de los créditos como las comisiones por cancelación anticipada, que harán crecer la cifra final.

- Plazo de concesión: algunas personas recurren a los préstamos para cancelar deudas porque atraviesan por dificultades económicas y necesitan reestructurar sus adeudos para no caer en impagos, una circunstancia en la que la rapidez de los tiempos de estudio y concesión de estos créditos es crucial. En este sentido, hay entidades que los otorgan con bastante velocidad, en cuestión de días, mientras que otras tardan más en evaluar el perfil del solicitante.

Requisitos para solicitar un préstamo para cancelar deudas

Los bancos que dan préstamos para cancelar deudas suelen solicitar los siguientes requisitos a los interesados en contratar sus servicios:

- Ingresos estables y suficientes: provenientes de una nómina, una pensión o cualquier otra fuente que se pueda justificar (autónomos, rentas de alquiler, etc.), siempre que sean recurrentes y por una cantidad que permita pagar las mensualidades del préstamo sin problemas.

- No estar en una lista de morosos: la mayoría de los bancos que dan préstamos para cancelar deudas rechazarán las solicitudes de personas que tengan impagos y aparezcan en archivos públicos de morosos como el de la ASNEF.

- Garantía: las entidades que conceden este tipo de créditos suelen pedir que el interesado aporte un bien, en general un inmueble, como garantía del pago. En caso de no poder hacerlo, también les puede servir que otra persona les avale.

- Residencia legal en España: para poder solicitar un préstamo para cancelar deuda es necesario ser ciudadano español o, al menos, tener un permiso de residencia en vigor.

- Edad mínima: en general de 18 años, aunque hay entidades que suben esa cifra a los 23 o 25 años.

Solicitar un préstamo para cancelar deudas, ¿sí o no?

Como hemos visto, los préstamos para cancelar deudas son una excelente herramienta para conseguir mejores condiciones crediticias, lograr unas mensualidades más asequibles para sus titulares y simplificar sus finanzas. Además, dada la rapidez con la que se suelen estudiar y conceder, pueden ser de gran ayuda a personas que atraviesen por un mal momento económico y necesiten reestructurar sus obligaciones crediticias para no caer en impagos.

Pero todas esas facilidades tienen un coste, y aunque se consigan unos intereses más bajos o unas cuotas más asequibles, es bastante probable que el préstamo para cancelar deudas salga más caro a la larga que afrontar todos los créditos abiertos que se quieren unificar. Porque además de los nuevos intereses, el usuario tendrá que afrontar distintos gastos adicionales como las comisiones de amortización anticipada, la comisión de apertura del nuevo producto o distintas tarifas de gestión. Asimismo, si se decide ampliar el plazo de devolución para conseguir mensualidades más llevaderas, se pagarán más intereses.

Por supuesto, esto no es siempre así, y es posible que el usuario encuentre un préstamo para cancelar deudas con el que, después de sumar gastos, comisiones y nuevos intereses, ahorre dinero. Pero no es lo habitual. Y no lo es porque estos créditos no están pensados para ahorrar dinero a las personas que los soliciten, sino para facilitarles los pagos con mejores condiciones, en general mediante plazos de amortización más amplios, y una sola cuota en lugar de varias.

Por lo tanto, los préstamos para cancelar deudas son recomendables para personas con varios créditos abiertos que estén encontrando dificultades para pagarlos y necesiten renegociar las condiciones de todos ellos de una forma rápida y simple. También, para aquellas que deseen simplificar sus finanzas y pagar una sola cuota en lugar de varias, y no le importe pagar un poco más por ello.

Metodología: cómo establecemos cuáles son los mejores préstamos de reunificación de deudas (julio 2024)

Para establecer cuáles son los mejores préstamos de reunificación de deudas tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un préstamo de reunificación de deudas y qué características son las más determinantes para diferenciarlos. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los préstamos de reunificación de deudas analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

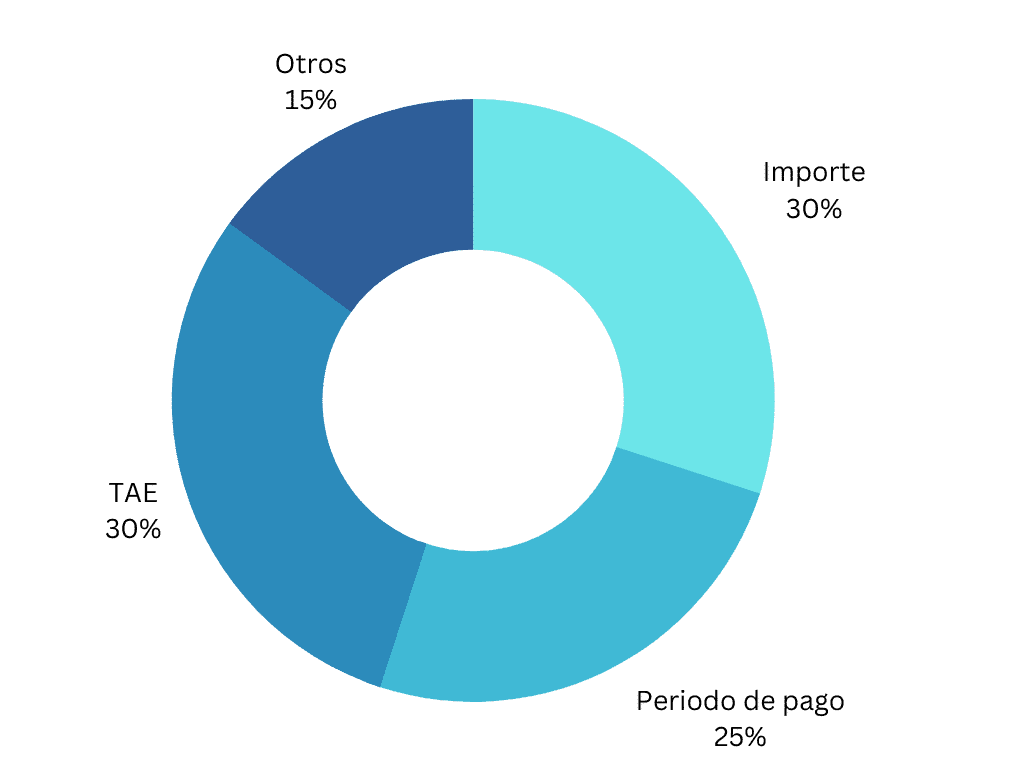

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos préstamos de reunificación de deudas de otros:

- Importe (30%): es una característica importante porque esta cantidad determinará si puedes llevar a cabo o no tus propósitos. Valoramos positivamente que la entidad ofrezca un amplio rango de cantidades, ofreciendo préstamos pequeños pero también de mayor cuantía.

- Periodo de pago (25%): es importante que la entidad ofrezca un plazo suficiente para devolver el préstamo cómodamente, pero también destacamos como positivo que permita devolverlo en un plazo corto o hacer pagos adelantados.

- TAE (30%): es el precio a pagar por la financiación. Se valora positivamente que la TAE se ajuste de manera adecuada al tipo de préstamo.

- Otras características (15%):

- Agilidad en la solicitud

- Rapidez de respuesta

- Condiciones para los usuarios

- Atención al cliente

- Fiabilidad y seguridad

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Préstamos rápidos: ¿una solución para emergencias económicas durante las vacaciones de verano?

Qué es el sistema de amortización francés: así afecta al precio de tu préstamo o hipoteca

Los españoles cada vez piden más hipotecas mixtas: ¿cómo funciona este híbrido entre el tipo fijo y el variable?

¿Cuándo bajará el BCE los tipos de interés y qué implica?

Préstamos inmediatos: consigue financiación en 15 minutos