Encuentra la mejor financiación para empresas

Actualizado: 01/05/2024

Si estás pensando en montar una empresa o ya tienes una, seguramente sabrás que una de las cosas más difíciles es conseguir financiación. Aunque te parezca extraño, estás ante uno de los problemas más comunes de todas las empresas.

En un negocio siempre suelen salir imprevistos, reformas, necesidades de liquidez para financiar una actividad, reparaciones de maquinaria… y hacerles frente puede parecer imposible. Muchas veces se evita solicitar financiación por desconocimiento, porque parece que es un proceso muy complicado y costoso, pero nada más lejos de la realidad.

Si quieres saber dónde conseguir financiación para empresas, qué requisitos tendrás que cumplir, o qué opciones tienes a tu disposición, sigue leyendo para descubrirlo.

Mejores préstamos para empresas

Préstamo Prestalo

Acepta ASNEF

- TAE (desde): 4,02%

- Importe: 100€ - 60.000€

- Plazo: 3 - 96 meses

- Ingreso en cuenta: 24 horas

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 50.000€

- Plazo: 6 - 24 meses

- Ingreso en cuenta: 24 horas

No acepta ASNEF

- TAE (desde): 4,07%

- Importe: 1000€ - 50.000€

- Plazo: 12 - 84 meses

- Ingreso en cuenta: 24 horas

Acepta ASNEF

- TAE (desde): 0%

- Importe: 1.000€ - 20.000€

- Plazo: 3 - 60 meses

- Ingreso en cuenta: 15 min.

RECOMENDADO

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 1500€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Acepta ASNEF

- TAE (desde): 350%

- Importe: 50€ - 300€

- Plazo: 61 días

- Ingreso en cuenta: 15 min.

Antes de solicitar un préstamo para tu empresa…

Al pensar en solicitar un préstamo se debe realizar un estudio detallado de la situación financiera de la empresa y de las diferentes posibilidades que existen en el mercado.

Lo primero que tendrás que hacer es conocer las necesidades de tu empresa para establecer la cantidad de dinero que necesitas. De esta manera podrás establecer los objetivos de financiación y analizar cómo se podría devolver sin incurrir en grandes gastos.

Para hacerlo tendrás que estudiar los productos de financiación que están a tu disposición. Tendrás que tener en cuenta la finalidad del préstamo, la cantidad, el plazo que necesitarás para devolverlo… Además también será necesario conocer tu nivel de endeudamiento para poder acceder a un tipo de financiación u otra. Algunas empresas no estarán dispuestas a ofrecerte financiación si consideran que el riesgo de recuperar el dinero es elevado.

Tipos de financiación para empresas

Existe un número limitado de alternativas a las que puedes acceder si necesitas dinero para tu empresa. Según el tipo de entidad que escojamos las características del préstamo variarán, así como los requisitos para su contratación.

- Financiación de entidades bancarias: para optar a la mejor opción será necesario que pidas información en diferentes entidades bancarias para poder comparar sus ofertas. Suelen pedir unos requisitos elevados, además de la necesidad de demostrar que el dinero podrá ser devuelto. Para ello pueden solicitarte un plan de empresa, se asegurarán de que el nivel de endeudamiento sea razonable, pueden establecer garantías o avales…

- Financiación mediante capital privado: son entidades que permiten acceder a la financiación mediante la valoración del proyecto empresarial y la viabilidad del proyecto. La diferencia principal con la banca tradicional es que esta se basa en el estudio de garantías para asegurar la recuperación de su dinero, mientras que el capital privado estudia la rentabilidad y la capacidad de generar recursos del negocio a financiar.

- Financiación alternativa: también conocida como crowdlending y por sus derivados crowdfunding, crowdinvesting… Su objetivo es poner en contacto a empresas con inversores que les prestarán dinero a cambio de una rentabilidad futura.

- Instituto de Crédito Oficial (ICO): es una entidad pública que ofrece préstamos a empresas para potenciar el crecimiento de la red empresarial del país. Estos préstamos son muy diversos y suelen tener unas condiciones favorables. También se necesitará presentar informes que ayuden justificar la finalidad y un proyecto que demuestre la capacidad de devolución del dinero.

- Empresa Nacional de Innovación (ENISA): es una entidad pública que ofrece financiación a emprendedores y pymes con proyectos innovadores.

- Subvenciones y ayudas: en ocasiones las ciudades o comunidades proporcionan ayudas económicas para la creación de empresas o para su crecimiento. Se deben cumplir los requisitos exigidos para poder acceder a ellas, pero normalmente no supondrán un coste adicional para tu empresa, solo un ingreso.

¿Cómo elegir la mejor financiación para empresas?

Para conseguir financiación para tu empresa deberás fijarte en unas características básicas que detallamos a continuación. Estas pueden marcar una gran diferencia en la cantidad de esfuerzo económico que le dedicas.

- Finalidad del préstamo: los motivos por los que se necesita dinero en una empresa pueden ser muy diversos: conseguir maquinaria nueva, reformas, reparaciones… Según el uso que se le vaya a dar convendrá solicitar un préstamo bancario o acudir a otro tipo de entidades de financiación.

- Importe a solicitar: en función de la cantidad que queramos solicitar puede que convenga dirigirse a una entidad bancaria o enfocarse en otro tipo de financiación. Se debe calcular y justificar la cantidad a solicitar para que las entidades sean proclives a conceder la financiación. Además es conveniente planificar cómo se va a devolver para no tener ningún contratiempo.

- Plazo de devolución: el tiempo del que se dispondrá para devolver el dinero variará en función de la cantidad que se solicite o del tipo de financiación por el que la empresa se haya decidido. Es importante que se tenga en cuenta la capacidad de la empresa para devolver el dinero en el plazo establecido antes de formalizar el contrato.

- Tipo de interés: es la cantidad a pagar por que las entidades financieras hayan prestado el dinero. Será necesario el estudio de diversas opciones a fin de encontrar aquella que nos ofrezca mejores condiciones.

- Gastos y vinculaciones: el tipo de interés no es el único gasto que se debe tener en cuenta a la hora de solicitar financiación. Muchas veces el estudio, la apertura o la cancelación de un préstamo también puede generar costes. Además, si la contratación lleva vinculado algún producto es posible que nos cobren algunas comisiones por el disfrute del mismo.

¿Cómo puedo financiar mi empresa?

Si lo que necesitas es financiación para la actividad diaria de la empresa por falta de liquidez o necesitas invertir en bienes o servicios para que la empresa crezca puedes considerar solicitar:

- Préstamos: una entidad financiera prestará el dinero a la empresa que, al formalizar el contrato, se obligará a devolver la cantidad prestada más los intereses y comisiones generados en el plazo establecido. Suelen pedirse para adquirir algún bien o servicio que la empresa necesite y que suponga un gran desembolso.

- Créditos: cantidad de dinero a disposición de la empresa durante un periodo de tiempo determinado. Dicha cantidad de dinero puede usarse total o parcialmente durante ese periodo de tiempo. La empresa tendrá que devolver el dinero del que haya dispuesto además del interés. Suele solicitarse cuando surge un imprevisto en la empresa o se necesita liquidez.

A continuación puedes consultar las diferencias más relevantes entre los préstamos y los créditos:

PRÉSTAMO LÍNEA DE CRÉDITO

Suele financiar inversiones puntuales Suele financiar actividades corrientes

La empresa recibe el total del dinero solicitado La empresa dispone del total del dinero solicitado

Interés sobre la cantidad total de dinero Intereses sobre el dinero solicitado y sobre el dinero del que se dispone

Necesitan más tiempo de estudio Proceso más ágil y rápido

Se debe solicitar otro préstamo al final del plazo Puede renovarse al finalizar el plazo

Si lo que necesitas es liquidez porque tienes algunas deudas por cobrar:

- Descuento de pagarés: el beneficiario del pagaré puede cobrarlo antes de fecha si una entidad financiera le ofrece la financiación. Se recibirá la cantidad indicada en el pagaré menos los costes por realizar la operación. Puede ser con recurso (el empresario asume el riesgo de impago) o sin recurso (la financiera asume el impago).

- Forfaiting: suele utilizarse cuando una empresa exporta sus productos o servicios y tiene un derecho de cobro sobre la transacción. El beneficiario acude a la entidad financiera para cedérselos y obtener liquidez.

- Factoring: servicio financiero donde una empresa recibe el importe de un derecho de cobro (una factura, por ejemplo). Para que la entidad financiera adelante este importe el beneficiario debe cederle sus facturas o pagarés para que pueda gestionar el cobro de las mismas.

- Confirming: sería la versión contraria del factoring. El confirming sirve para gestionar los pagos a los proveedores. La entidad financiera permitirá que los proveedores reciban el cobro de sus facturas de manera anticipada si lo desean.

Habrás podido observar que el forfaiting y el factoring tienen características muy similares, a continuación te mostramos los factores que los diferencian:

| FORFAITING | FACTORING |

|---|---|

| Transacciones comerciales internacionales | Transacciones comerciales nacionales e internacionales |

| Solo aporta financiación | Aporta financiación y ofrece servicios adicionales (asesoramiento, estudio de clientes…) |

| Vencimientos a largo y corto plazo | Vencimientos a corto plazo |

| La entidad financiera asume el riesgo de impago | El riesgo de impago dependerá de si se hace con recurso o sin recurso |

Si lo que necesitas es disfrutar del uso de bienes sin tener que realizar un gran desembolso, puedes aprovechar las ventajas del arrendamiento financiero de bienes entre cuyas modalidades destacan:

- Leasing: contrato que una entidad hace a otra sobre el uso de un bien a cambio del pago de unas cuotas periódicas durante un plazo de tiempo determinado. Una vez que acaba este plazo de tiempo, el arrendatario (quien se beneficia del uso del bien) puede comprarlo si le interesa. Tanto los bienes muebles como los inmuebles pueden ser objeto de leasing.

- Renting: consiste en la cesión del uso de un determinado bien que una entidad hace a una empresa a cambio del pago de unas cuotas periódicas durante un plazo de tiempo determinado sin opción a compra. Además, es la compañía que ofrece el renting quien presta servicios adicionales sobre el bien: reparaciones, seguros… Ideal para el uso de vehículos y equipos informáticos.

A continuación podrás ver una tabla con las diferencias entre el leasing y el renting que te ayudará a elegir entre uno u otro:

| LEASING | RENTING |

|---|---|

| Arrendamiento del bien | Arrendamiento del bien + servicios adicionales |

| Con opción a compra | Sin opción a compra |

| Empresas y autónomos | Empresas, autónomos y particulares |

Si no quieres recurrir a los métodos de financiación tradicional y prefieres optar por la financiación alternativa, a continuación puedes encontrar algunos métodos:

- Crowdfunding: suele realizarse a través de plataformas online. La empresa presenta un proyecto que recibe donaciones hasta que se consigue la financiación necesitada. Las personas que financian estos proyectos pueden hacerlo sin esperar obtener ningún beneficio (donación), a cambio de recompensas que pueden ser una participación en el proyecto, un interés por el dinero invertido, o un porcentaje sobre los beneficios.

- Crowdlending: permite a las empresas financiarse mediante préstamos de particulares o empresas. Para poder obtener financiación utilizando estas plataformas la empresa debe aportar documentos que acrediten su situación financiera para poder determinar el riesgo de la inversión.

- Business Angels: suelen aportar capital a empresas nuevas en desarrollo. Suelen facilitar el dinero necesario con el fin de obtener una rentabilidad futura con el buen funcionamiento de la empresa. Además de dinero suelen aportar su experiencia y contactos, por lo que suelen invertir en empresas de sectores que conocen.

- Venture capital: suelen invertir en la fase de crecimiento de la empresa, cuando el negocio aún no está demasiado consolidado y necesita desarrollarse. Los inversores suelen soportar un riesgo elevado con la esperanza de obtener una elevada rentabilidad.

Ventajas de la financiación de empresas

- Puedes expandir tu negocio

- Disfrutas de liquidez casi inmediata

- Puedes hacer frente a la adquisición de bienes necesarios para el desarrollo del negocio

- Financiación adaptada a la situación económica de tu empresa

Desventajas de la financiación de empresas

- Pago de intereses

- Pago de comisiones y gastos asociados a los préstamos

- Determinar la cuantía que necesitas antes de realizar el gasto

- Exceso de documentación para estudiar la viabilidad

Solicitar financiación para una empresa

Lo primero que debes hacer es conocer tus necesidades de financiación, ¿cuánto dinero necesitas? Para ello, evalúa tu proyecto y el estado financiero de tu empresa. Antes de pedir el préstamo tienes que asegurarte de poder devolverlo en el plazo acordado.

A continuación, tendrás que ponerte en contacto con la entidad financiera que desees que te preste el dinero o que invierta en tu proyecto. Allí se te informará de la documentación necesaria para realizar la solicitud y de los requisitos que debes cumplir.

Según el nivel de riesgo, del tipo de financiación que se solicite, o de la cantidad de dinero que se necesite, se pedirán una serie de garantías o avales que servirán para disminuir las pérdidas del prestamista en caso de impago.

Cuando se haya formalizado la solicitud, la entidad financiera deberá estudiar la documentación aportada. Si el resultado es negativo habrá que cambiar de estrategia o solicitar financiación a otra entidad. Si es positivo, se firmará el contrato y, poco después, el dinero estará disponible en la cuenta.

Requisitos para financiar una empresa

Como has podido comprobar las opciones de financiación son muy variadas, por ello los requisitos también lo serán. Cada entidad o tipo de financiación solicitará una serie de condiciones para ofrecer su dinero a la empresa, pero por lo general, los aspectos más básicos que se deberán cumplir son:

- Empresa registrada en España.

- Fecha de creación de la empresa: algunos tipos de financiación están dirigidos a empresas de nueva creación, pero las más tradicionales exigirán cierta antigüedad para poder acceder al dinero.

- Situación financiera: quien invierta o preste dinero quiere saber que podrá recuperarlo u obtener algún beneficio, por ello habrá que facilitar informes sobre los ingresos de la empresa, las deudas, los activos que posee… También se tendrán que presentar las declaraciones de impuestos para comprobar que la empresa está al corriente de pagos.

- No tener impagos previos.

- Garantías o avales con los que poder hacer frente al impago.

- Finalidad de la inversión: se debe justificar y presentar un presupuesto detallado de la actividad o los bienes que se financiarán con el dinero.

Documentación necesaria para financiar una empresa

Igual que en cualquier tipo de préstamo, al solicitar financiación para desarrollar un negocio, nos pedirán documentos que certifiquen que podremos devolverlo. De esta manera los prestamistas podrán estudiar la situación financiera del negocio y su proyección futura. Si solicitamos un préstamo tradicional en una entidad bancaria, lo más común es que nos pidan:

- Registros de la empresa

- Escrituras de propiedad

- Estados contables

- Plan de negocio

- Declaraciones de IVA e IRPF

- Justificantes de pago de la cuota de autónomos o del impuesto de sociedades

- Informes sobre inversiones pasadas

Recuerda que estos son solo algunos de los documentos que pueden pedir que presentes. Podrás obtener información más específica preguntando a la entidad que va a financiarte. Según el tipo de financiación que vayas a solicitar necesitarán analizar unos aspectos u otros de tu actividad y de los riesgos que pueden llegar a asumir prestándote el dinero.

Clasificación de los mejores préstamos para empresas

Préstamo Prestalo

Acepta ASNEF

- TAE (desde): 4,02%

- Importe: 100€ - 60.000€

- Plazo: 3 - 96 meses

- Ingreso en cuenta: 24 horas

No acepta ASNEF

- TAE (desde): 4,07%

- Importe: 1000€ - 50.000€

- Plazo: 12 - 84 meses

- Ingreso en cuenta: 24 horas

Acepta ASNEF

- TAE (desde): 6,11%

- Importe: 2000€ - 700.000€

- Plazo: 1 - 20 años

- Ingreso en cuenta: 24 horas

Criterios para la clasificación

Los cinco criterios principales usados para realizar la clasificación han sido:

- Los que permiten solicitar un mayor importe en el préstamo.

- Los que tienen una TAE más baja.

- Los que tienen los menores costes (comisiones y gastos).

- Los que ofrecen plazos de devolución más flexibles.

- Los que ingresan el dinero en tu cuenta más rápido.

Con estas variables se ha pretendido abarcar los aspectos más relevantes que pueden ser de interés para los usuarios a la hora de solicitar un préstamo.

Datos de interés tenidos en cuenta para la clasificación

En la siguiente tabla podrás observar de manera detallada los datos tenidos en cuenta sobre las entidades clasificadas de menor a mayor en función de la TAE mínima aplicada.

| ENTIDAD | TAE (desde) | PLAZO | INGRESO | IMPORTE |

|---|---|---|---|---|

| Prestalo | 4,02 % | 3 - 96 meses | 1 - 24 horas | 100 - 60.000 € |

| MrFinan | 0 % | 3 - 84 meses | 24 - 48 horas | 100 - 50.000 € |

| Fintonic | 4,07 % | 12 - 84 meses | 1 - 24 horas | 1000 - 50.000 € |

| Fidea | 0 % | 3 - 60 meses | 1 - 24 horas | 1000 - 25.000 € |

| Crezu | 0 % | 61 - 90 días | 10 - 15 minutos | 100 - 10.000 € |

| Fineria | 0 % | 61 - 90 días | 10 - 15 minutos | 100 - 1500 € |

| Wandoo | 0 % | 7 - 30 días | 10 - 15 minutos | 50 - 300 € |

| Vivus | 350 % | 61 días | 10 - 15 minutos | 50 - 300 € |

¿Cómo funciona el comparador de préstamos para empresas?

Completa el formulario

Recibe la lista de opciones

Elige tu préstamo

Entidades con las que trabajamos

Encuentra tu préstamo para empresas al instante

Con el comparador de préstamos que ofrecemos en esta página podrás identificar de manera rápida y sencilla qué préstamos se adaptan mejor a tu perfil de cliente y, por lo tanto, tendrás más posibilidades de que la solicitud sea aceptada.

Rellenar el formulario tan solo te llevará un minuto y podrás consultar la lista de opciones de inmediato.

- Recibir resultados ajustados a tu búsqueda

- Encontrar varias opciones de financiación al instante

- Observar las características de diversos préstamos en un solo lugar

- Incrementar las posibilidades de encontrar una entidad que acepte tu solicitud

En conclusión

Existen varias formas de financiación en el mercado. Podrás escoger la que más te convenga según tu necesidad: liquidez, ampliar y desarrollar tu empresa, adquirir bienes… Si quieres saber cuáles son los mejores préstamos del mercado puedes hacer clic a continuación para descubrir las opciones más destacadas.

Metodología: cómo establecemos cuáles son los mejores préstamos para empresas (May 2024)

Para establecer cuáles son los mejores préstamos para empresas tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un préstamo para empresas y qué características son las más determinantes para diferenciarlos. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los préstamos para empresas analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

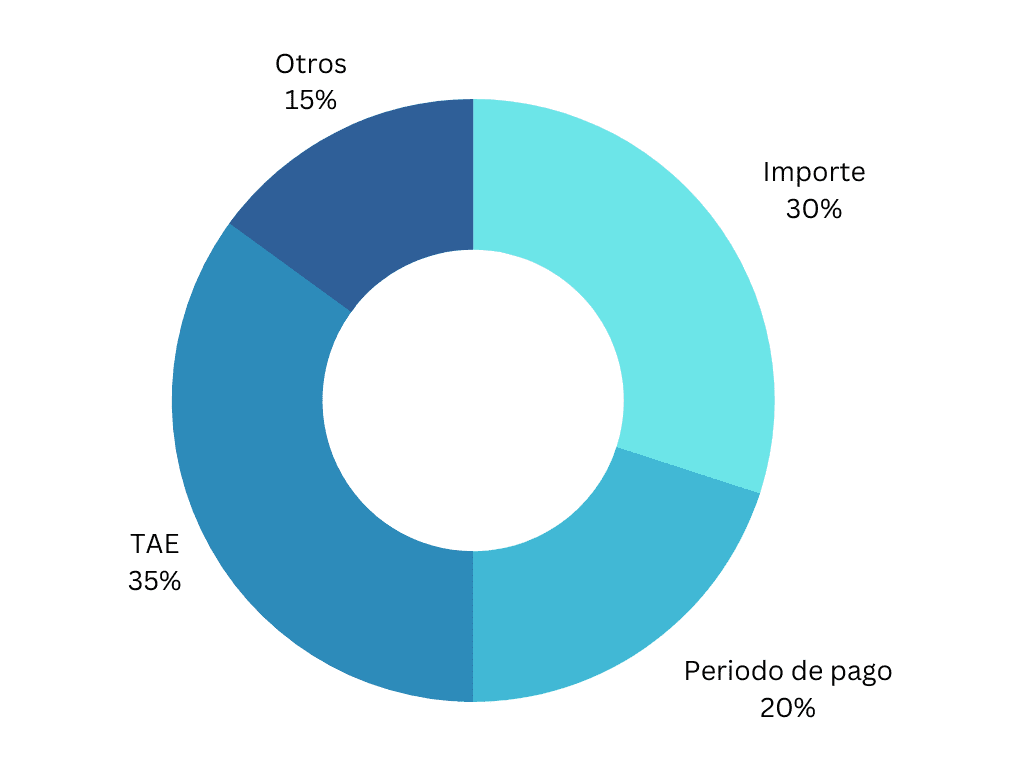

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos préstamos para empresas de otros:

- Importe (30%): es una característica importante porque esta cantidad determinará si puedes llevar a cabo o no tus propósitos. Valoramos positivamente que la entidad ofrezca un amplio rango de cantidades, ofreciendo préstamos pequeños pero también de mayor cuantía.

- Periodo de pago (20%): es importante que la entidad ofrezca un plazo suficiente para devolver el préstamo cómodamente, pero también destacamos como positivo que permita devolverlo en un plazo corto o hacer pagos adelantados.

- TAE (35%): es el precio a pagar por la financiación. Se valora positivamente que la TAE se ajuste de manera adecuada al tipo de préstamo.

- Otras características (15%):

- Agilidad en la solicitud

- Rapidez de respuesta

- Condiciones para los usuarios

- Atención al cliente

- Fiabilidad y seguridad

Otros artículos que podrían interesarte

¿Cuándo bajará el BCE los tipos de interés y qué implica?

Préstamos inmediatos: consigue financiación en 15 minutos

Minicréditos sin rechazos: préstamos online con pocos requisitos

Préstamos para emprendedores, ¿qué son y cómo solicitarlos?

Bancos que no miran ASNEF, ¿existen?

Primer préstamo gratis: solicítalos online en minutos y con poco papeleo

Préstamos sin intereses: solicita tu primer crédito sin coste

Préstamos rápidos de 300 euros: gratis y online

Bancos que dan préstamos para cancelar deudas: cuotas más asequibles y con menos intereses