ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

Dónde invertir dinero sin riesgos: productos financieros para hacer crecer tus ahorros

Mover el dinero que hemos conseguido ahorrar es siempre una buena idea para evitar que pierda valor con el tiempo y, si es posible, conseguir algunos ingresos extra. Sin embargo, invertir el capital propio en productos financieros conlleva casi siempre la posibilidad de incurrir en pérdidas, un riesgo que muchas personas no están dispuestas a asumir.

Para estos usuarios más conservadores en el plano económico, no obstante, existen una serie de instrumentos bastante seguros en los que pueden colocar su dinero para que crezca sin peligros. Eso sí, hay que tener en cuenta que en los mercados financieros el riesgo asumido es directamente proporcional a la rentabilidad que puede dar el activo: cuanto menos se arriesga, menos beneficios ofrece. Por lo tanto, el interesado debe valorar si le merece la pena ganar poco, pero con la certeza de que sus ahorros están a salvo, o exponerse más para tener la posibilidad de obtener mayores ganancias.

A continuación te explicamos dónde invertir dinero sin riesgos, qué productos ofrecen mayor rentabilidad o cuánto capital es necesario para obtener buenos beneficios, entre otros aspectos.

¿Es posible invertir dinero sin riesgos?

Cuando se trata de invertir dinero, el riesgo cero no existe. Siempre hay posibilidades de que alguna contingencia inesperada ponga en peligro el capital que el usuario ha decidido mover, aunque, por supuesto, hay diferentes escalas en función del producto financiero elegido y en el mercado se pueden encontrar varios instrumentos que ofrecen rentabilidad en los que las amenazas para el capital del cliente son muy bajas.

Estos productos financieros son los depósitos a plazo fijo, las cuentas de ahorro y las cuentas remuneradas, instrumentos que ofrecen una rentabilidad relativamente baja pero en los que no se especula con la evolución de ningún activo, sino que las entidades que los comercializan ofrecen unos intereses fijos a cambio de que su titular mantenga depositado su capital en ellos, por lo que sus riesgos son bastante bajos.

Depósitos a plazo fijo

Dentro de los productos con riesgos casi nulos que hemos mencionado, los depósitos a plazo fijo suelen ser los que mejor rentabilidad ofrecen. Con estos instrumentos, el usuario deposita una cantidad de dinero en la entidad durante un periodo de tiempo determinado, en el cual no puede retirar esos fondos, y a cambio el banco le ofrece unos intereses fijos por ello. Todo esto queda estipulado en un contrato entre las partes.

Los depósitos a plazo fijo, por tanto, funcionan como una especie de crédito a la inversa, en los que el usuario es el que presta dinero a la entidad por un tiempo a cambio de obtener unos intereses por ello. Esto quiere decir que, como en los préstamos convencionales, el receptor del capital, en este caso el banco, está obligado por contrato a devolver al prestamista, el cliente, la cantidad proporcionada más la compensación monetaria pactada.

Por ello, los riesgos para el capital depositado son muy bajos, puesto que incluso en casos de insolvencia la empresa debe encontrar la fórmula para restituir los fondos al cliente. Además, hay que tener en cuenta que la mayoría de bancos que operan en España están adheridos al Fondo de Garantía de Depósitos, un mecanismo que, en caso de que la compañía no pueda hacer frente a sus obligaciones, protege el dinero de todas sus cuentas y depósitos hasta los 100.000 euros por titular. Por lo tanto, incluso en el caso de que la entidad se declarase en bancarrota, la persona podría recuperar total o parcialmente su dinero, en función de la cantidad que haya decidido invertir.

En este sentido, también hay que tener en cuenta que muchos depósitos a plazo fijo sólo remuneran hasta los 100.000 euros, por lo que el capital de sus clientes está totalmente protegido por el Fondo de Garantía de Depósitos.

No obstante, hay que tener en cuenta que con los depósitos a plazo fijo existe un riesgo que no se da en las cuentas de ahorro y en las cuentas remuneradas: la inflación. En los primeros, los clientes están obligados a mantener el dinero ingresado durante el periodo de tiempo pactado con la entidad, sin la posibilidad de retirarlo antes a menos que se esté dispuesto a pagar una penalización por cancelación anticipada. Esta circunstancia provoca, en caso de que los costes de vida suban porcentualmente por encima de los intereses del depósito, que el capital del usuario pierda valor a pesar de estar generando beneficios.

Con las cuentas de ahorro y las cuentas remuneradas este peligro no existe porque sus titulares pueden ingresar y retirar dinero de ellas con total libertad sin penalización alguna. Pero, a cambio de esta mayor flexibilidad, suelen ofrecer intereses más bajos.

Depósito Freedom 24

- Planes a 3, 6, 12 meses

- Interés de hasta el 6% anual en € (interés variable actualizado según LIBOR)

- Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)

- Importe mínimo: 1000€/$

- Importe máximo: sin límite

Incrementa tus ingresos pasivos con un plan de ahorro a largo plazo. Deposita tu dinero en plazos fijos de 3, 6 o 12 meses y consigue rentabilidad por ellos. Si en algún momento necesitas el dinero, podrás retirarlo anticipadamente sin penalizaciones sobre el depósito inicial.

Depósito Avantio

- Depósito a 1 año con rentabilidad del 3,10% TAE anual

- 1,51% TAE por cancelación anticipada

- Sin comisiones de mantenimiento

- Tarjeta de débito gratuita

- Depósito renovable

- Depósitos protegidos por el Fondo de Garantía de Depósitos Español

En Banca March consigues una rentabilidad del 3,10% TAE sobre importes entre 10.000€ y 2.000.000€. Su depósito Avantio tiene una duración de 12 meses, con liquidación de intereses al vencimiento. Sin embargo, podrás realizar una cancelación anticipada con total disponibilidad y una TAE del 1,51%.

Aumenta tus ahorros con este depósito abriendo una Cuenta Avantio hasta el 31/07/2024.

Depósito Lea Bank

- Consigue 25€ hasta 100€ por abrir una cuenta en Raisin

- Depósito a 1 año con rentabilidad del 3,24% anual

- Sin comisiones ni condiciones

- Contratación 100% online

- Depósitos protegidos por el Fondo de Garantía de Depósitos de Noruega

Con la cuenta remunerada de Lea Bank consigues el 3,24% TAE por depositar tus ahorros desde 5.000€ hasta 1000.000€. Esta cuenta es libre de comisiones y condiciones, por lo que podrás retirar tu dinero junto con los intereses en cualquier momento. El Fondo de Garantía de Depósitos de Noruega protegerá tu dinero por hasta 100.000€.

Además, te llevas de 25€ hasta 100€ por depositar desde 5.000€ (Código: AHORRAR100) Válido hasta el 30/06 para la apertura de la cuenta y hasta el 15/07 para la apertura del producto.

Cuentas de ahorro

Las cuentas de ahorro son parecidas a los depósitos a plazo fijo, ya que también ofrecen intereses por el capital que su titular mantenga ingresado en ellas, pero tienen una diferencia fundamental con éstas: son mucho más flexibles puesto que permiten al usuario disponer de su dinero en todo momento. Esto hace que su riesgo sea aún más bajo, dado que se elimina el peligro de que la inflación reduzca el valor de los fondos por no poder retirarlos.

Asimismo, al igual que ocurre con los depósitos a plazo fijo, las cuentas de ahorro están protegidas por el Fondo de Garantía de Depósitos hasta los 100.000 euros.

No obstante, hay que considerar que algunas entidades ofrecen rentabilidad con sus cuentas de ahorro siempre que el titular cumpla con una serie de requisitos, como mantener un saldo mínimo depositado. Si la cifra cae por debajo de ese umbral, las condiciones pueden cambiar y ser menos ventajosas e, incluso, conllevar algunos gastos para el usuario.

Cuenta Ahorro Bienvenida

Sin Comisiones

- Consigue un 2,27% TAE y 2,25% TIN anual, hasta 100.000€*

- Ahorra a tu ritmo: ingresa el dinero que quieras, cuando quieras y durante el tiempo que quieras

- Dinero siempre disponible: se puede retirar en cualquier momento

- Cuenta sin comisiones de administración, mantenimiento y cancelación

- Intereses desde el primer día y desde el primer euro. Recibe intereses cada mes

- Consulta Condiciones en Openbank.es

Ir a la oferta

*Añade el código promocional BIENVENIDA para obtener 2,27% TAE durante los 12 primeros meses

Cuenta D con ahorro diario

Sin Comisiones

- Consigue un 3,85% anual por tu depósito en €

- Consigue un 5,33% anual por tu depósito en $

- Retira el dinero en cualquier momento

- Pagos diarios

- Importe mínimo: 150€

- Importe máximo: sin límite

Hazte cliente de Freedom 24 y transfiere dinero a la Cuenta D de Freedom 24 para recibir rentabilidad al instante. Además, la cuenta no tiene coste de mantenimiento por lo que podrás incrementar tu ahorro al máximo.

Cuenta de ahorro inbestMe

Sin Comisiones

- Consigue una TIR desde el 3,35% hasta el 5,00%

- Sin ningún tipo de vinculación

- TAE variable según los tipos interbancarios

- Desde 1000€

- Abre la cuenta 100% online

Inbest Me ofrece una cuenta de ahorro sin ataduras y sin plazos con la que se podrá conseguir rentabilidad, acumularla y conseguir unos mayores beneficios gracias al interés compuesto.

Cuentas remuneradas

Las cuentas remuneradas tienen ciertas semejanzas con las cuentas de ahorro, pero, a diferencia de éstas, son productos que no están pensados en exclusiva para generar rentabilidad a sus titulares, sino que ofrecen la remuneración como un complemento. Y es que estos instrumentos son cuentas corrientes cuya finalidad es facilitar toda la operativa bancaria a sus titulares, como la domiciliación de nóminas y recibos, las transferencias o la utilización de tarjetas de débito o crédito, que además ofrecen intereses por los fondos siempre que se cumplan una serie de condiciones.

Esto hace que, en general, las cuentas remuneradas ofrezcan intereses más bajos que los depósitos a plazo fijo y las cuentas de ahorro. A cambio, son mucho más cómodas, porque el usuario no tiene que contratar otro producto y genera rentabilidad con el mismo instrumento que utiliza a diario para sus pagos e ingresos.

En este caso, como ocurre con las cuentas de ahorro, se elimina el riesgo de pérdida de valor por la inflación, ya que el capital no se retiene, y el dinero también está cubierto por el Fondo de Garantía de Depósitos hasta 100.000 euros.

No obstante, hay que ser consciente de que muchas cuentas remuneradas ofrecen intereses a sus titulares siempre y cuando cumplan con una serie de condiciones, que pueden ser la domiciliación de una nómina o de ingresos regulares por un importe mínimo, domiciliación de recibos o uso de la tarjeta asociada un número de veces al trimestre, entre otros. En caso de que no lo hagan, o dejen de hacerlo en algún momento, la rentabilidad puede desaparecer y las entidades pueden llegar incluso a cobrar determinadas comisiones.

Cuenta de ahorro Trade Republic

Sin Comisiones

- Hasta el 3,75% TAE de intereses sobre el dinero depositado

- Interés garantizado sin límite de tiempo

- Los intereses se depositan en la cuenta cada mes

- Saldo remunerado hasta 50.000 euros

El bróker alemán Trade Republic ofrece uno de los intereses más altos del mercado al remunerar el depósito de sus clientes con hasta el 3,75% TAE sin más requisitos que tener una cuenta abierta en la plataforma. La entidad garantiza dicho porcentaje sin límite de tiempo y hasta un saldo máximo de 50.000 euros.

De esta oferta se pueden beneficiar tanto las personas que ya tienen una cuenta en Trade Republic como los nuevos usuarios, quienes podrán retirar el dinero cuando quieran con total flexibilidad.

Cuenta Online Sabadell

Sin Comisiones

- Hasta el 10/7 obtén 2,5% TAE el primer año saldo máx. 50.000€

- Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas

- 0 comisiones 0 condiciones

- Exclusivo para nuevos clientes

Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

Cuenta remunerada MyInvestor

Sin Comisiones

- 2,5% TAE el primer año

- Se remunera hasta 70.000 euros de saldo

- Si contratas productos de inversión en la plataforma por valor de 300 euros mensuales, la remuneración del 2,5% TAE se extiende indefinidamente

- No es necesario domiciliar la nómina

- Sin comisiones

La cuenta remunerada de MyInvestor permite a sus usuarios obtener hasta 1.750 euros al año de beneficios sin necesidad de domiciliar la nómina. Todo el proceso de contratación se puede hacer de forma online en apenas 5 minutos, y el usuario tiene la posibilidad de contratar distintos planes que ofrecen beneficios diversos.

Con esta cuenta, el titular también puede conseguir una tarjeta de débito y otra de crédito sin costes, y hacer transferencias internacionales sin coste dentro de la Unión Europea (Zona SEPA).

¿Dónde invertir 30.000 euros sin riesgos?

Como hemos visto, el mercado financiero ofrece una serie de productos que remuneran el capital sin apenas riesgos: las cuentas remuneradas, las cuentas de ahorro y los depósitos a plazo fijo. Estos instrumentos suelen tener como condición unos saldos mínimos y máximos retribuidos, es decir, cifras por debajo y por encima de las cuales no dan intereses.

Las personas que estén buscando dónde invertir 30.000 euros sin riesgos están de enhorabuena, porque en la mayoría de los casos estos productos ofrecen intereses para depósitos de entre 10.000 y 100.000 euros, por lo que pueden ser la solución que están buscando para conseguir rentabilidad por sus ahorros.

Como hemos comentado, estos tres productos financieros están protegidos por el Fondo de Garantía de Depósitos hasta 100.000 euros, por lo que los usuarios que deseen mover cifras de alrededor de 30.000 euros tienen su capital totalmente protegido ante problemas como la insolvencia de la entidad.

No obstante, aunque mínimos, hay que tener en cuenta que estos instrumentos tienen algunos riesgos, pero en la mayoría de los casos no afectan al capital del usuario, sino a los intereses. Las cuentas de ahorro y, sobre todo, las cuentas remuneradas, suelen ofrecer rentabilidad a cambio de que sus titulares cumplan con una serie de condiciones. Si dejan de hacerlo en algún momento, es probable que los beneficios se reduzcan o desaparezcan.

En los depósitos a plazo fijo, por su parte, como la persona no puede retirar el capital hasta que venza el periodo establecido en el contrato (salvo que pague la penalización por cancelación anticipada), existe el riesgo de que la inflación crezca por encima de los intereses ofrecidos en ese tiempo y que el dinero pierda valor a pesar de estar generando beneficios.

Productos financieros donde invertir dinero

Así pues, el mercado ofrece varios instrumentos con los que los inversores de un perfil más conservador pueden depositar su dinero con muchas garantías de que no van a perder ni un euro y van a obtener beneficios. Sin embargo, es posible que determinados usuarios consideren que, a pesar de su alta seguridad, la rentabilidad que ofrecen productos como los depósitos a plazo fijo o las cuentas de ahorro se queda corta para lo que pretenden obtener con sus fondos. Y es que ninguno de ellos ofrece intereses anuales por encima del 4% TAE.

Para estos usuarios que busquen opciones más rentables existe una amplia oferta de productos de inversión con un riesgo más elevado que pueden proporcionar mayores beneficios en menos tiempo, aunque siempre hay que tener claro que con estos activos el inversor sí tiene posibilidades muy serias de perder dinero.

Los principales productos de inversión que ofrece el mercado financiero son:

Acciones

Son instrumentos financieros ampliamente conocidos por todo el mundo. Se trata de participaciones de empresas que deciden cotizar en bolsa. Pueden proporcionar beneficios tanto por la diferencia entre un valor de compra más bajo y uno de venta más alto como por el reparto de dividendos de la compañía entre sus accionistas. Aquí el principal riesgo es que el precio caiga después de que el inversor haya adquirido las acciones. A pesar de que el peligro es importante, se trata de un mercado que suele ser estable, por lo que no es habitual que en él se produzcan fluctuaciones abruptas que provoquen grandes pérdidas.

Trade Republic

Regulado y registrado por

BaFIN

Invertir en la bolsa conlleva riesgos: el valor de las inversiones puede subir o bajar y es posible que recibas menos de lo que invertiste originalmente.

ETF

Siglas de exchange-traded funds, en español se los conoce como fondos de inversión cotizados. Se trata de un producto que combina las ventajas de los fondos de inversión convencionales y de las acciones. Como los primeros, se componen de una serie de activos que compra y administra una sociedad gestora con el objetivo de que, al aunar distintos instrumentos, las pérdidas de unos se compensen con las ganancias de otros y, en términos globales, ofrezcan beneficios. Y como ocurre con las segundas, sus participaciones se pueden adquirir o traspasar en cualquier momento de la sesión bursátil, al contrario que con los fondos de inversión tradicionales, en los que hay que esperar a valorar la cartera del fondo y tener un precio al final de la sesión.

La principal ventaja de este producto es que, al aunar dinero de muchos inversores, permite al usuario diversificar su cartera con un capital reducido y sin necesidad de estar constantemente atento a los movimientos de los mercados de los activos que componen el fondo. Esa diversidad de instrumentos y el hecho de que estén gestionados por profesionales hacen que su riesgo sea moderado, pero la posibilidad de incurrir en pérdidas sigue siendo alta.

Freedom24

Regulado y registrado por

CySEC, BanFin, CNVM

Las inversiones en valores y otros instrumentos financieros siempre están asociadas con el riesgo de pérdida de capital

Criptomonedas

Con las criptomonedas la fórmula para obtener beneficios es igual a la de la bolsa y Forex: comprar barato para vender caro. Pero aquí, a diferencia de lo que ocurre con las acciones y las divisas, el riesgo es mucho más elevado porque el mercado de las criptodivisas es muy voluble y el precio de sus activos experimenta notables fluctuaciones con mayor frecuencia.

Esto quiere decir que el precio de una criptomoneda que el usuario haya comprado barata se puede disparar en cuestión de días y proporcionarle notables beneficios, pero, del mismo modo, el valor de esa criptodivisa puede desplomarse y provocarle cuantiosas pérdidas.

Además de esa volatilidad, las criptomonedas se enfrentan otra serie de peligros nada desdeñables: no están reguladas por ninguna entidad oficial, por lo que no tienen mecanismos de protección; la volubilidad de los precios responde a múltiples factores imprevisibles que hacen más difícil prever su evolución; la información disponible sobre ellas es mucho más escasa que la de otros activos; al ser un mercado tan nuevo y mover tanto dinero, es blanco de numerosos ciberdelincuentes y estafas.

eToro

Regulado y registrado por

FCA, CySEC, ASIC...

eToro es una plataforma de inversión multiactivo. El valor de sus inversiones puede aumentar o disminuir. Su capital está en riesgo.

¿Se puede empezar a invertir con poco dinero?

Sí, en la actualidad los mercados de inversión ofrecen multitud de posibilidades de mover el capital propio, por poco que sea, para generar rentabilidad. En términos generales, muchas personas se plantean operar con sus ahorros cuando estos alcanzan cifras importantes, como 10.000, 20.000 o 30.000 euros, pero lo cierto es que se puede empezar mucho antes con cantidades considerablemente más reducidas.

En las acciones y los ETF, por ejemplo, basta con tener el dinero necesario para comprar una participación, por lo que, en función de la empresa o del fondo que se trate, bastaría con disponer de entre 50 y 200 euros. Con otros, como las criptomonedas, se puede comenzar con cifras incluso más reducidas, puesto que se pueden adquirir fracciones de criptodivisas.

Y no queda ahí la cosa. Para aquellos inversores con poco dinero y un perfil más conservador que quieran asumir menos riesgos también hay diversas opciones. Existen varios depósitos a plazo fijo que remunerar los fondos de sus clientes a partir de 5.000 euros, como los de Coop Pank, y el Depósito Open de Openbank ofrece rentabilidad por cualquier cantidad a partir de un euro.

Algo similar ocurre con las cuentas de ahorro, entre las que encontramos algunas que requieren de un depósito mínimo para generar rentabilidad mientras que otras ofrecen beneficios por cualquier cantidad superior a un euro.

El caso de las cuentas remuneradas sí es algo diferente, pues con ellas los intereses no suelen venir marcados por el ingreso de un capital mínimo, sino por el cumplimiento de una serie de requisitos como son domiciliar una nómina, recibos o contratar determinados servicios adicionales de la entidad, entre otros. Por lo tanto, muchas de ellas generarán rentabilidad sobre cualquier cifra siempre que se cumplan los citados requisitos.

¿En qué productos financieros es mejor invertir dinero?

Como hemos visto, existen múltiples opciones para invertir dinero. La elección entre unas u otras dependerá de lo que cada usuario esté buscando para sus ahorros. Aquellos que deseen mover su capital con la mayor seguridad posible deberían optar por productos como los depósitos a plazo fijo, las cuentas de ahorro y las cuentas remuneradas, instrumentos con un riesgo muy bajo en los que tener pérdidas es complicado.

No obstante, estos usuarios deben tener claro que estos tres productos financieros ofrecen rentabilidades muy bajas que rara vez pasan del 3%, por lo que las ganancias que obtendrán con ellos serán modestas.

Si el usuario está dispuesto a arriesgar un poco más, puede optar por activos como las acciones o los ETF, de bastante mayor riesgo que los depósitos a plazo fijo y las cuentas de ahorro y remuneradas, pero sin llegar al elevado peligro de otros como las criptomonedas. La ventaja de los títulos de empresas y de los fondos de inversión cotizados es que ofrecen perspectivas de beneficios mucho más elevadas, aunque con ellos también es bastante más probable perder dinero. Además, de estos dos instrumentos, en especial de los primeros, existe mucha información disponible y el interesado puede consultarla fácilmente para resolver dudas, seguir formándose o monitorear la evolución de sus precios.

Por último está la alternativa de apostar por instrumentos de alto riesgo como las criptomonedas, activos en los que las perspectivas de conseguir buenos beneficios en poco tiempo son elevadas, al igual que las posibilidades de tener importantísimas pérdidas. Sólo se recomienda invertir en estos productos si el interesado tiene amplios conocimientos de los mismos, de los mercados financieros y una dilatada experiencia como inversor.

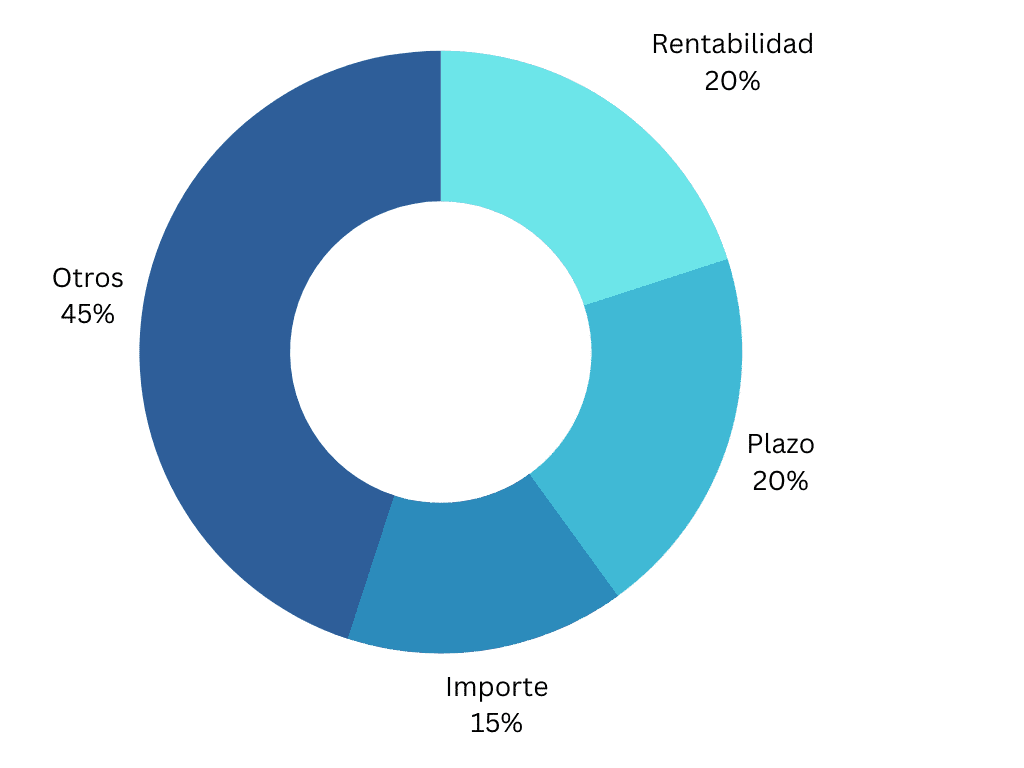

Metodología: cómo establecemos cuáles son los mejores depósitos (julio 2024)

Para establecer cuáles son los mejores depósitos tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un depósito y qué características son las más determinantes para diferenciarlos. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los depósitos analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos depósitos de otros:

- Rentabilidad (20%): es uno de los elementos más importantes que determinará cuánto dinero consigues por tu depósito.

- Plazo (20%): el dinero debe quedarse fijo en el depósito para obtener la rentabilidad establecida, por lo que valoramos positivamente aquellas entidades que incrementan la rentabilidad cuando el periodo seleccionado es más largo.

- Importe (15%): en ocasiones se establece un límite mínimo y máximo para poder acceder a los depósitos, esto determina la rentabilidad que puede esperarse de ellos y qué personas pueden contratarlos.

- Servicios adicionales (45%):

- Sistemas de seguridad y antifraude

- Penalización por acceso temprano al dinero

- Fondo de garantía de depósitos

- Ventajas y beneficios

- Atención al cliente

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Nvidia dispara su valor en bolsa: invertir en sus acciones, de los negocios más rentables de 2024

Convertirse en millonario invirtiendo: ¿posibilidad real o mito?

Los ETF de Bitcoin al contado ya son una realidad: así se pueden beneficiar los inversores españoles de ellos

Precio del Bitcoin/euro en tiempo real: evolución actualizada e histórica de la criptomoneda más popular

Euro digital: qué es, cómo va a funcionar y en qué se diferencia de las criptomonedas