ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

Euro digital: qué es, cómo va a funcionar y en qué se diferencia de las criptomonedas

El Banco Central Europeo (BCE) está dando pasos sólidos para la creación del euro digital, una moneda electrónica controlada por este organismo comunitario que cumplirá con las mismas funciones que la divisa física que ya utilizamos. Se trata de un proyecto de la Unión Europea para ofrecer una alternativa pública a los pagos electrónicos de la actualidad, para los que siempre es necesario contar con un intermediario del sector privado, como los bancos o plataformas como Paypal. También es una respuesta a la presión que ejercen las criptomonedas al dinero fiduciario.

El euro digital es un proyecto que se encuentra en pleno desarrollo, por lo que todavía no se conocen todas sus características e implicaciones con certeza. No obstante, el BCE sí que ha compartido bastante información sobre lo que la Unión Europea pretende que sea esta divisa, según informa la entidad bancaria comunitaria en su web. A continuación te explicamos todo lo que se sabe hasta ahora de la divisa electrónica llamada a regir el futuro financiero del Viejo Continente.

¿Qué es el euro digital?

El euro digital será un instrumento de pago público equivalente al dinero en efectivo con el que se podrá realizar cualquier tipo de transacción electrónica. Es decir, será la respuesta pública de la Unión Europea para que los ciudadanos puedan hacer compras a través de internet o mediante TPV (terminales de puntos de venta) en comercios físicos sin necesidad de disponer de una tarjeta de débito, de crédito o de plataformas como Paypal, o lo que es lo mismo, sin la participación obligatoria de un intermediario del sector privado.

Por lo tanto, el euro digital es la forma elegida por el BCE para que la moneda única se adapte a las nuevas formas de utilizar el dinero en la era de internet, con el objetivo de que cualquier ciudadano europeo, independientemente de que tenga o no una tarjeta bancaria o una cuenta en una plataforma de pago, pueda adquirir bienes y servicios como se ha venido haciendo siempre con el efectivo.

El BCE señala que en la actualidad los ciudadanos no tienen acceso a dinero público electrónico, algo preocupante en una sociedad y una economía que dependen cada vez más de internet y las nuevas tecnologías de la información y las comunicaciones, motivo por el que se hace crucial que la Unión Europea cuente con un euro digital.

¿Cómo va a funcionar el euro digital?

EL BCE asegura que el euro digital va a funcionar de una forma similar a su equivalente físico, por lo que con él se podrá realizar cualquier pago de forma segura en tiendas físicas (a través de TPV), en línea y entre ciudadanos, independientemente del país al que pertenezcan. No obstante, como se trata de un proyecto que aún se encuentra en fase de desarrollo, el banco comunitario aún está estudiando la mejor forma de llevar esa idea a la práctica.

Entre las alternativas que baraja el organismo europeo se encuentra la creación de una aplicación de pagos electrónicos mediante dispositivos como los móviles o los relojes inteligentes, desarrollada por la propia UE y completamente gratuita, que se parecería a las wallets actuales donde se pueden almacenar y usar tarjetas bancarias. Al mismo tiempo, la entidad permitiría que los distintos bancos privados de los países miembro integrasen ese sistema en sus respectivas plataformas para que sus clientes puedan usarla sin tener que descargar nada más.

Además, para las personas que no dispongan de un dispositivo electrónico se emitirán tarjetas físicas similares a las bancarias, también gratuitas, que se podrán obtener a través de intermediarios públicos autorizados como las oficinas de correos. De esta forma, el BCE pretende que cualquier ciudadano de la UE, independientemente de sus conocimientos, condición, poder adquisitivo y bienes, pueda utilizar el euro digital, como ya ocurre con las monedas físicas y los billetes.

El Banco Central Europeo también estudia fórmulas para que tanto la aplicación móvil como la tarjeta física se puedan utilizar con o sin conexión a internet, de tal manera que nada pueda impedir la transacción económica.

Diferencias entre el euro digital y las criptomonedas

Con el desarrollo del euro digital muchos usuarios se han preguntado, ¿pero es que la Unión Europea va a crear su propia criptomoneda? La respuesta es no. La divisa que nos ocupa no es más que una forma de adaptar la moneda única de la UE al ámbito de los pagos electrónicos, que ya dominan buena parte de las transacciones que se realizan en el Viejo Continente, con una herramienta de carácter público que pueda utilizar cualquier ciudadano sin tener que contratar ningún producto bancario.

Todo esto implica que el euro digital estará controlado por el BCE, organismo que asegurará su estabilidad, fiabilidad y aplicabilidad, es decir, que sea un método de pago aceptado por cualquier usuario, empresa e institución del Viejo Continente. Las criptomonedas como el Bitcoin, en cambio, son emitidas por entidades privadas y son divisas descentralizadas, lo que implica que ningún órgano oficial las controla y hace que sean extremadamente volubles, hasta tal punto que su valor puede fluctuar considerablemente en cuestión de horas. Además, las criptodivisas no son métodos de pago de curso legal, y son pocos negocios los que las aceptan para realizar transacciones.

Todas estas características hacen que las criptomonedas hayan sido mucho más usadas hasta el momento como bien de inversión que como método de pago, puesto que sus grandes fluctuaciones permiten ganar mucho dinero en poco tiempo, aunque el riesgo también es elevado, porque de la misma forma se pueden perder grandes sumas en cuestión de horas. El euro digital, en cambio, se concibe básicamente como un método de pago estable y seguro.

Por otra parte, las criptomonedas se basan en la tecnología blockchain, también conocida como cadena de bloques, un sistema que permite que las transacciones, a pesar de no estar controladas por ningún organismo oficial, sean seguras. Con esta cadena de bloques toda la información de las criptodivisas, como los cambios de titularidad, queda registrada en una red de ordenadores repartidos por todo el mundo. Esa descentralización hace que sea muy difícil manipular sus datos, puesto que habría que acceder a todos esos terminales para lograrlo, por lo que es un sistema bastante solvente.

En lo que se refiere al euro digital, el BCE asegura que todavía no ha decidido qué tipo de tecnología va a utilizar para su desarrollo y gestión, y explica que están experimentado con varias existentes, tanto centralizadas como descentralizadas, entre ellas también el blockchain.

Las criptomonedas, un bien de inversión

Una de las principales diferencias entre el euro digital y las criptomonedas es, por tanto, que estas segundas no son un método de pago extendido, de tal manera que sólo son aceptadas para comprar bienes y servicios por contadas empresas. A pesar de eso, en los últimos años se han vuelto extraordinariamente populares por varios motivos, como la tecnología que tienen detrás, pero sobre todo porque se han convertido en uno de los principales activos de inversión del momento.

Ese interés creciente, sumado a la volatilidad propia de las criptodivisas, ha llevado a que muchos inversores las vean como una forma de obtener importantes ganancias a corto plazo mediante la especulación: comprar barato para vender caro. Con el euro digital, en cambio, será mucho más difícil especular de esta manera al estar controlado por el BCE, organismo que no permitirá que sus precios fluctúen de una forma tan abrupta. No obstante, es posible que también se use como activo, tal y como se hace ahora mismo con su versión física en el Fórex, pero su fin principal siempre será el de ser un método de pago electrónico público, gratuito y universal.

De hecho, a pesar de que existe la posibilidad de que el euro digital también se convierta en un activo de inversión, el BCE subraya que tomará las medidas necesarias para que se utilice principalmente como medio de pago y examinará con detenimiento los riesgos de que se especule con él para tratar de evitar las posibles consecuencias negativas de este hecho para la economía comunitaria.

Si quieres saber más sobre los criptoactivos, su funcionamiento y cómo invertir con ellos, puedes encontrar toda la información que necesitas en este enlace y consultar el listado de un poco más abajo con los mejores brókeres para invertir en criptomonedas del momento. Estas plataformas son los intermediarios necesarios para poder comprar estas monedas digitales y, además, ofrecen interesantes ventajas a sus usuarios como carteras para almacenar las divisas adquiridas, herramientas para analizar el mercado, formación gratuita o noticias económicas actualizadas, entre otros.

eToro

Regulado y registrado por

FCA, CySEC, ASIC...

eToro es una plataforma de inversión multiactivo. El valor de sus inversiones puede aumentar o disminuir. Su capital está en riesgo.

Trade Republic

Regulado y registrado por

BaFIN

Invertir en la bolsa conlleva riesgos: el valor de las inversiones puede subir o bajar y es posible que recibas menos de lo que invertiste originalmente.

Bitpanda

Regulado y registrado por

FMA, AMF, MiFID II, BaFin, VASP, MiFID II, E-Money, PSD II

Invertir en acciones y ETF conlleva riesgos. Para más detalles, consulta el folleto en bitpanda.com.

Bit2Me

Regulado y registrado por

Banco de España

La inversión en criptoactivos no está regulada, puede no ser adecuada para inversores minoristas y perderse la totalidad del importe invertido.

Kraken

Regulado y registrado por

FCA

Operar con futuros, derivados y otros instrumentos utilizando apalancamiento implica un elemento de riesgo y puede no ser adecuado para todo el mundo. Lea el aviso de riesgo de Kraken para obtener más información.

¿Por qué es necesario un euro digital?

En una era dominada por internet en la que las transacciones electrónicas, ya sea en comercios digitales o en tiendas físicas a través de TPV, no paran de aumentar, la Unión Europea y el Banco Central Europeo han entendido que es necesario proporcionar a los ciudadanos comunitarios una alternativa a los medios de pago electrónicos privados como las tarjetas bancarias o plataformas como Paypal.

Con el euro digital, el BCE pretende que los pagos electrónicos estén al alcance de cualquier ciudadano como lo está el dinero físico, sin la necesidad de que contrate una cuenta bancaria y una tarjeta asociada o se registren en plataforma de pagos digitales.

De esta forma, el euro digital pretende democratizar el acceso a los pagos electrónicos en Europa y permitir que todos los ciudadanos puedan pagar o cobrar con una moneda electrónica pública y segura.

¿El euro digital va a sustituir al efectivo?

No, el BCE ha informado de que el euro digital sólo va a ser un complemento al dinero en efectivo, por lo que ambas formas de pago van a convivir, al igual que en estos momentos lo hace la moneda única con otros sistemas de pagos electrónicos privados.

¿Quién va a poder usar el euro digital?

Cualquier ciudadano, profesional independiente o empresa que resida en la Unión Europea o esté establecido en ella de forma temporal o permanente podrá utilizar el euro digital a través de los canales establecidos para ello anteriormente mencionados, como la aplicación o la tarjeta física del BCE.

Asimismo, las personas que vayan a viajar a la UE por motivos personales o profesionales, así como quienes han residido en territorio comunitario en el pasado, podrán acceder al euro digital.

Por último, el BCE señala que los ciudadanos, las empresas y las entidades públicas externas a la Unión Europea que deseen tener acceso al euro digital podrán hacerlo abriendo una cuenta con proveedores de servicios de pago privados que operen en un país comunitario o con terceros con los que la UE tenga acuerdos bilaterales.

¿Para qué se podrá utilizar el euro digital?

Para cualquier transacción electrónica dentro de la Unión Europea, sea en el formato que sea. El BCE asegura que será un método de pago digital universalmente aceptado que los ciudadanos podrán utilizar en tiendas físicas, comercios electrónicos y entre particulares, con o sin conexión. En este sentido, el organismo comunitario señala que el objetivo es que esta divisa mantenga características de uso similares a las del efectivo.

De esta forma, el euro digital se alza como una alternativa a las tarjetas bancarias y las plataformas de pago digital, una alternativa pública y gratuita que pretende promover la inclusión financiera de todos los europeos para que ninguno tenga problemas por no poder acceder a productos bancarios privados.

Para asegurarse de que el euro digital se pueda utilizar en cualquier transacción, la Unión Europea planea establecer que su aceptación por parte de las empresas y los organismos públicos estatales sea obligatoria por ley, de tal manera que nadie pueda rechazarlo como forma de pago.

Pese a esa obligatoriedad, el BCE asegura que las empresas privadas serán, tras los ciudadanos, las grandes beneficiadas del euro digital, puesto que se convertirá una alternativa más barata que los sistema de pagos electrónicos privados actuales y, sobre todo, universal, de tal manera que cualquier usuario podrá completar su compra sin problemas.

Y es que el organismo comunitario señala que en la actualidad existen multitud de sistemas y plataformas privadas para pagar que pueden desincentivar la compra si el usuario no dispone de aquellos con los que trabaja el negocio en el que quiere adquirir el bien o servicio. Con el euro digital, en cambio, todas las empresas se asegurarán de tener un método de cobro ampliamente extendido y, además, gratuito.

Además, el BCE ha pensado el euro digital como un sistema de pagos inmediato, es decir, que el dinero de la transacción aparecerá al instante en la cuenta del receptor, algo que no siempre sucede con los mecanismos de cobro privados actuales. De esta manera, los negocios se podrán beneficiar de tener los importes de sus ventas en el mismo momento en el que se producen, lo que les proporcionará mayor liquidez.

Por otra parte, no está claro que el euro digital se vaya a poder utilizar como bien de inversión, como sucede con su versión física en el Fórex. El BCE ha especificado que están estudiando con cuidado esta cuestión para lograr que la moneda se convierta fundamentalmente en un medio de pago y evitar las posibles consecuencias negativas que se especule con ella.

¿Usar el euro digital tendrá algún coste?

Al ser un bien público como las monedas y los billetes actuales, el euro digital será gratuito para su uso básico, como ocurre con el dinero físico. Sin embargo, el BCE advierte de que, a partir de esta moneda electrónica, intermediarios como los bancos podrán desarrollar productos, plataformas y soluciones con valor añadido a las que sí impongan un coste.

Una vez entre en funcionamiento, cada país tendrá que definir una serie de entidades públicas, como las oficinas de correo, a las que los ciudadanos puedan acudir para obtener ayuda y acceso a la creación gratuita de su cuenta de euros digitales, así como información sobre su uso.

¿Cuándo se empezará a usar el euro digital?

Todavía es pronto para conocer la respuesta a esta pregunta. El euro digital es, por el momento, un mero proyecto de la Unión Europea que todavía tiene que superar varias fases de preparación y desarrollo legislativo antes de que se convierta en una realidad. En cualquier caso, es casi seguro que no se empezará a usar antes de 2026.

El euro digital ya ha superado una primera fase de investigación que ha durado dos años, de 2021 a 2023. En noviembre de este último año ha comenzado una segunda etapa de otros dos años de duración en la que, con base en los resultados de la primera, se empezará a preparar el desarrollo de la divisa electrónica, así como su marco legislativo. Tras esa segunda fase es probable que se abra una tercera, también de preparación, pero más avanzada.

Las fases de preparación permiten a los responsables del proyecto realizar pruebas y análisis sobre qué tecnología es la más idónea para su creación, distribución y uso, y consultar a las partes implicadas, tanto estatales como del sector privado, para cooperar en asuntos relacionados con la seguridad o la utilización del euro digital.

Metodología: cómo establecemos cuáles son los mejores brokers (julio 2024)

Para establecer cuáles son los mejores brokers tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un bróker y qué características son las más determinantes para diferenciarlos. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los brokers analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos brokers de otros:

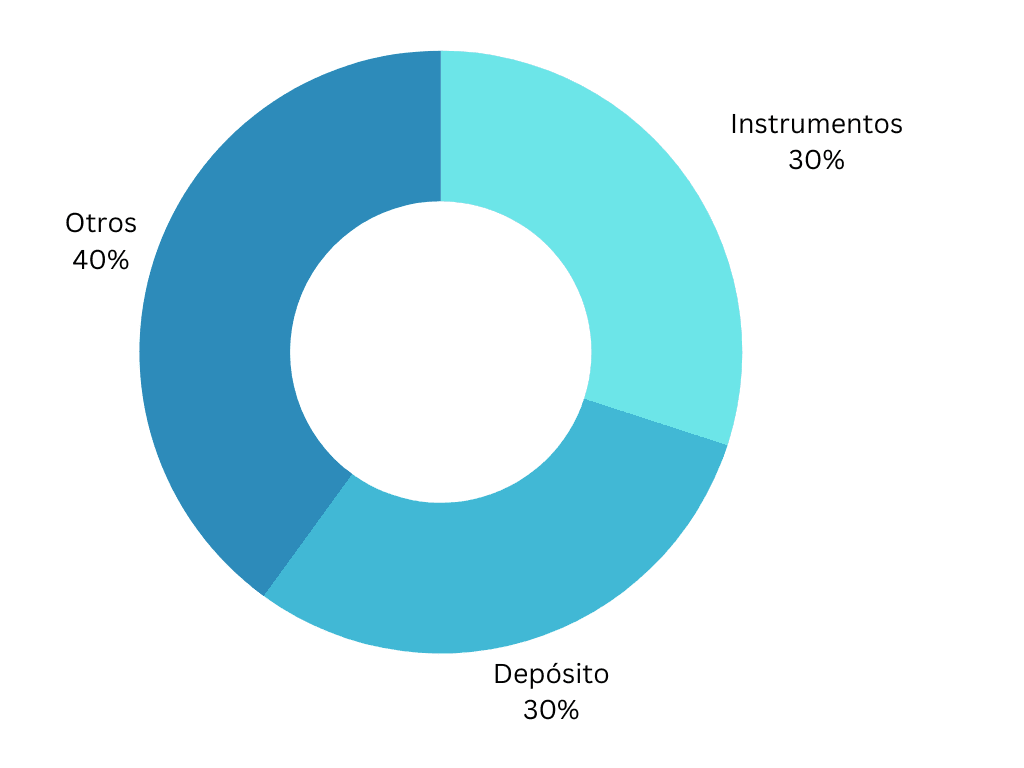

- Instrumentos ofrecidos (30%): indica el número de instrumentos o activos en los que se puede invertir, esto aporta variedad y posibilidad de diversificación.

- Depósito mínimo (30%): es la cantidad de dinero que se necesita para operar, hace referencia al importe que se debe ingresar en la cuenta para poder operar.

- Características adicionales (40%):

- Comisiones por operar

- App móvil

- Regulación

- Ventajas específicas

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Nvidia dispara su valor en bolsa: invertir en sus acciones, de los negocios más rentables de 2024

Convertirse en millonario invirtiendo: ¿posibilidad real o mito?

Los ETF de Bitcoin al contado ya son una realidad: así se pueden beneficiar los inversores españoles de ellos

Precio del Bitcoin/euro en tiempo real: evolución actualizada e histórica de la criptomoneda más popular

Euro digital: qué es, cómo va a funcionar y en qué se diferencia de las criptomonedas