ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,33% en $ y 3,85% en €

Cuentas conjuntas: qué son, cuáles son las mejores y cómo obtenerlas sin comisiones

En muchas ocasiones la vida consiste en compartir, y el plano económico no es una excepción. Ya sea en pareja, en familia, con compañeros de piso o socios de negocios, existen multitud de situaciones en las que se tienen gastos e ingresos junto a otras personas, circunstancias para las que los bancos ofrecen las cuentas conjuntas.

Este tipo de cuenta bancaria es un producto en el que la entidad permite que haya varios titulares al mismo tiempo, de tal forma que todos ellos puedan operar con la cuenta y compartir así gastos y beneficios. Su mayor ventaja es que facilitan la gestión económica de sus usuarios al evitar que estén haciendo transferencias constantes entre sus diferentes cuentas individuales.

En el mercado existen varios tipos de cuentas conjuntas, que varían en función de los titulares que permiten tener, sus gastos asociados o el nivel de autorización del que gozan sus cotitulares y, por lo tanto, la libertad que tienen para realizar operaciones con ellas.

Las mejores cuentas conjuntas de junio 2024

Cuenta conjunta Sabadell

Cuenta Online Sabadell

- Rentabilidad 2% TAE indefinida

- Rentabilidad vigente del 2% TAE (saldo máximo 20.000€)

- También devolvemos el 3% de tus recibos de luz y gas

- 0 comisiones 0 condiciones

- Exclusivo para nuevos clientes

Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

Cuenta conjunta BBVA

Cuenta Online Sin Comisiones

- 0€ comisiones de administración y mantenimiento

- Tarjeta Aqua Débito gratis

- Sin domiciliaciones de nómina o recibos

- Hasta dos titulares

- TIN: 0% / TAE: 0%

Abre tu cuenta online y sin necesidad de papeleos para empezar a disfrutar desde este mismo momento de una cuenta sin comisiones. Además, recibirás una tarjeta Aqua sin comisiones para hacer compras, pagos o retiradas de efectivo. Esta tarjeta tiene un CVV dinamico para mayor seguridad online.

Con el Plan Amigo podrás ganar hasta 35€ por cada amigo que invites al banco (hasta 10), ellos recibirán otros 35€ como beneficio.

Cuenta conjunta Openbank

Cuenta corriente Open

Sin Comisiones

- Cuenta corriente 100% online sin comisiones ni condiciones (0% TAE)

- Y si traes tus ahorros, consigue el 2,27% TAE con la Cuenta Bienvenida

- Tarjeta de Débito Open Debit gratuita para el primer titular

- Retirada de efectivo a débito gratis en los más de 7.000 cajeros de Banco Santander y Euro Automatic Cash en España

- Transferencias estándar nacionales y dentro de la Unión Europea en euros gratis

- Paga con tu móvil

- Sorteamos 20 abonos de hasta 500€ por tener al menos dos recibos domiciliados en Openbank. Hasta el 31/5/2024. Consulta condiciones.

Cuenta conjunta ING

Cuenta NoCuenta ING

- Rentabilidad del 1% en tu cuenta naranja

- Sin comisiones (TIN 0 % y TAE 0 %) ni ataduras

- Gratuita sin necesidad de domiciliar nómina ni recibos

- Tarjeta de débito virtual gratuita

- Transferencias gratuitas en la Zona SEPA

- Seguro de protección de compras que cubre pérdidas, roturas y pagos no autorizados

La Cuenta NoCuenta de ING está pensada para usuarios que ya no entienden sus pagos sin su móvil. Este producto ha sido creado para otorgar mayor protección a sus titulares tanto en compras online como en desembolso electrónicos en comercios físicos. Además, ofrece una tarjeta de débito virtual gratuita y está exenta de comisiones o permanencia sin necesidad de domiciliar nómina, otros ingresos o recibos.

Entre las ventajas que incluye para las compras online encontramos un seguro que protege al usuario y le devuelve el dinero en el caso de que se produzcan cargos no autorizados, o si el producto adquirido no ha llegado o está estropeado. Asimismo, el usuario puede encender y apagar la tarjeta virtual cuando lo desee, de tal manera que, si quiere, puede dejarla inactiva cuando no la vaya a utilizar para mayor seguridad.

Cuenta conjunta Evo Banco

Cuenta Inteligente Sin Comisiones

- SIN comisiones de administración y mantenimiento

- Tarjeta de Débito y Crédito gratis

- Cuenta remunerada con un 2,85% TAE

- Sin domiciliaciones de nómina o recibos

Podrás abrir tu cuenta de manera completamente online en tan solo unos minutos. EVO te ayudará a domiciliar tus recibos y tu nómina si así lo deseas. Además podrás utilizar sus más de 18.000 cajeros para retirar dinero de manera gratuita y utilizar Google Pay o Apple Pay para pagar sin utilizar tu tarjeta física.

EVO garantiza la remuneración del 2,85% TAE hasta el 31/01/2025, a partir de esa fecha los intereses serán los vigentes en ese momento. Contratando antes del 30/06/24.

Cuenta conjunta Banco Santander

Cuenta Online de Banco Santander

- Consigue 300€ por domiciliar tu nómina o pensión por un importe superior a 600 euros al mes más dos recibos, o 400 euros si el ingreso mensual supera los 2.500 euros hasta el 5/10

- Sin comisiones de apertura, ni mantenimiento (TIN 0%, TAE 0%)

- Tarjeta de débito gratis

- Transferencias online en euros gratuitas

- Gestiona tu cuenta desde el móvil

Abre tu cuenta y disfruta de los más de 30.000 cajeros que tiene Santander en todo el mundo, ahorra con Santander Shopping y participa en sus concursos para ganar entradas de conciertos, viajes y aventuras.

Además, si domicilias tu nómina superior a 2.500€ te llevas 400€ y si tu sueldo o pensión es desde 600€ te llevas 300€ en un único pago. Para conseguir ambas promociones también es necesario domiciliar al menos dos recibos. Válido hasta el 5/10.

¿Cuántos titulares puede tener una cuenta conjunta?

Las cuentas bancarias conjuntas permiten que haya más de un titular, pero ¿cuántos más? La cifra límite dependerá del banco, puesto que cada entidad decide el número máximo de cotitulares de sus productos.

La mayoría de las entidades suelen permitir hasta dos titulares por cuenta conjunta, al menos en sus productos más básicos destinados a particulares, sobre todo a parejas y familias de dos miembros adultos. No obstante, hay bancos que ofrecen la posibilidad de tener una cuenta corriente con hasta cinco cotitulares.

Por otra parte, las entidades financieras también comercializan cuentas conjuntas más enfocadas al ámbito profesional, en las que el límite de titulares es mayor, se puede negociar según las necesidades del cliente e incluyen la figura del autorizado. Este es una persona que tiene acceso a determinadas operaciones de la cuenta, pero con limitaciones, y en ningún caso es el dueño del dinero. Es habitual que esta figura se utilice para que algunos empleados de una empresa puedan realizar acciones propias de su trabajo, como el pago de nóminas o a proveedores.

Las cuentas corrientes compartidas de particulares también pueden tener personas autorizadas, pero no es algo tan común y no todos los bancos lo permiten. En este caso, se puede utilizar si los titulares necesita que un familiar o alguien de confianza realice determinadas operaciones en su lugar.

¿Hay cuentas conjuntas sin comisiones?

En lo que se refiere a los costes de las cuentas conjuntas, las hay de todo tipo, desde las que cobran determinados servicios hasta las que son completamente gratuitas sin ningún tipo de condición, pasando por las que no tienen costes si los titulares cumplen con una serie de requisitos, como domiciliar sus nóminas por un importe mínimo o determinados recibos.

En el mercado existen un buen número de cuentas conjuntas sin comisiones ni condiciones, en especial cuando están dirigidas a particulares con un máximo de dos titulares. Por lo tanto, no es difícil encontrar productos gratuitos de este tipo cuando los usuarios la necesitan para fines familiares.

En el ámbito profesional sí es más habitual encontrar cuentas compartidas con algún tipo de comisión o coste. En este caso se debe a que estos productos incluyen un mayor número de servicios para satisfacer las necesidades propias de un negocio que, en términos generales, los particulares no necesitan, tales como tener a varias personas como autorizadas o la expedición de tarjetas de débito para distintos empleados de la empresa.

Tipos de cotitularidad en las cuentas conjuntas

Además de por el número de titulares y su finalidad (particular o profesional), existen distintos tipos de cuentas conjuntas que se diferencian entre sí por el tipo de cotitularidad que tienen las personas que están incluidas en ellas.

Entre los particulares el tipo de cuenta compartida más común es la indistinta, en la que todos los titulares tienen total libertad para realizar las operaciones que deseen, tanto en lo que se refiere a los ingresos como a las retiradas y compras. Además, pueden solicitar productos de crédito como préstamos, tarjetas de crédito e hipotecas.

En el ámbito profesional, en cambio, lo habitual es que la cuenta conjunta sea o bien mancomunada, o bien subordinada. En el primer caso, todos los titulares están al mismo nivel y pueden realizar cualquier tipo de movimiento, pero siempre necesitarán que el resto lo autorice previamente. Se usa habitualmente entre socios empresariales. En el segundo caso, existen dos tipos de cotitulares, los de nivel superior, que pueden realizar operaciones con total libertad, y los de nivel inferior, que precisan del permiso de los primeros para llevar a cabo cualquier tipo de acción. Esta clase de cuenta compartida es más habitual en compañías en las que los empleados gestionan determinados aspectos de las finanzas de la organización.

El tipo de relación que la persona tenga en la cuenta conjunta no sólo determina su libertad de acción, también sus obligaciones fiscales con respecto al dinero depositado en ella. La Agencia Tributaria entenderá que todos los cotitulares son dueños de esos fondos y que se dividen a partes iguales entre ellos, a menos que se aclare que a alguno le corresponde un porcentaje mayor o menor. Cada uno tributará por el porcentaje de capital que posea. Las personas autorizadas, en cambio, no se considerarán propietarias de los bienes de la cuenta compartida y, por lo tanto, no tendrán que pagar impuestos por ellos.

Cómo abrir una cuenta conjunta

Los interesados en abrir una cuenta conjunta tienen dos opciones: pueden contratar una nueva que sea compartida desde cero o añadir a más titulares a una cuenta corriente individual ya existente de uno de ellos, siempre que el banco al que pertenezca permita realizar esta acción.

En el primer caso, la mayoría de las entidades dan la posibilidad a día de hoy contratar la cuenta compartida a través de internet, para lo que será necesario presentar los documentos de identidad y realizar una videollamada o un selfie de cada uno de los titulares, con el fin de comprobar que los interesados son quienes dicen ser. Algunos bancos, no obstante, pueden solicitar a los usuarios que se presenten en persona en una sucursal para completar este paso.

En el segundo caso, la mayoría de las entidades solicitan que el titular de la cuenta y la persona o personas a las que se quiera añadir se acerquen a una sucursal del banco con sus documentos de identidad para proceder a añadir al cotitular o los cotitulares.

Cómo cerrar una cuenta conjunta

Para seguir el camino inverso, es decir, dejar de ser titular de una cuenta conjunta, también existen dos fórmulas: por una parte, uno de los miembros puede elegir abandonar unilateralmente la cotitularidad del producto y que éste siga activo para los demás, por otra, todos los participantes pueden acordar cerrarlo de mutuo acuerdo.

Los titulares de las cuentas bancarias compartidas pueden dejar de serlo en el momento que lo deseen y sin necesidad de pedir permiso a los demás, salvo en el caso de que existan deudas asociadas a ese producto. A pesar de que exista esta posibilidad, cuando uno de los cotitulares solicita abandonar la cuenta, la mayoría de los bancos piden que se cierre por completo el producto, sobre todo cuando se trata de particulares.

En el caso de que todos los cotitulares estén de acuerdo en cerrar la cuenta, el proceso será más sencillo y rápido: los interesados tendrán que acudir a una sucursal de la entidad con sus documentos de identidad y firmar la cancelación del contrato de la cuenta. No es necesario que todos los titulares acudan al mismo tiempo para ello. Algunas entidades también permiten que todo este proceso se haga online.

¿Qué ocurre si uno de los titulares de la cuenta conjunta fallece?

En el caso de que uno de los titulares de la cuenta conjunta fallezca, la capacidad de acción de los demás cotitulares dependerá de la tipología de la cuenta. Con las cuentas indistintas podrán disponer de los fondos sin ningún problema y sin el consentimiento de los herederos. Mientras que con las mancomunadas y las subordinadas los demás titulares tendrán que conseguir la autorización de los herederos para realizar cualquier movimiento.

Nuestra opinión sobre las cuentas conjuntas

Por todo lo que hemos visto, las cuentas conjuntas son una herramienta financiera muy útil para personas que comparten gastos e ingresos, pues facilitan las gestiones económicas comunes y permiten administrar mejor el dinero de familias, parejas, compañeros de piso o socios empresariales.

A la hora de abrir una cuenta conjunta es muy importante elegir la tipología que mejor se adapte a la situación de sus titulares. Para parejas y familias la más práctica es la indistinta, pues permite a todos sus integrantes aportar y utilizar fondos con libertad, lo que agiliza cualquier operación en un contexto de plena confianza mutua.

No obstante, la cuenta conjunta subordinada también puede ser una opción interesante para familias con hijos mayores tuyos progenitores quieran proporcionarles instrumentos de pago, como tarjetas de débito, pero bajo su supervisión directa. Pues en este tipo de producto financiero los titulares con plenos derechos, los padres, deben autorizar cualquier operación de los subtitulares, en este caso los hijos.

Por último, para negocios se puede elegir entre la cuenta conjunta mancomunada o subordinada. La primera es más recomendable para socios de pequeñas o medianas empresas que se hagan cargo directamente de las cuentas, puesto que en ella todos los titulares están al mismo nivel y para que uno opere todos los demás tienen que dar su autorización. La segunda, en cambio, convendrá más a compañías de mayor tamaño en las que aspectos como las compras o la contabilidad estén en manos de empleados, a los que es necesario dar acceso a los fondos para que realicen su trabajo, pero con limitaciones y siempre bajo la autorización de los dueños de la organización.

Metodología: cómo establecemos cuáles son las mejores cuentas remuneradas (junio 2024)

Para establecer cuáles son las mejores cuentas remuneradas tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una cuenta remuneradas y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las cuentas remuneradas analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas cuentas remuneradas de otras:

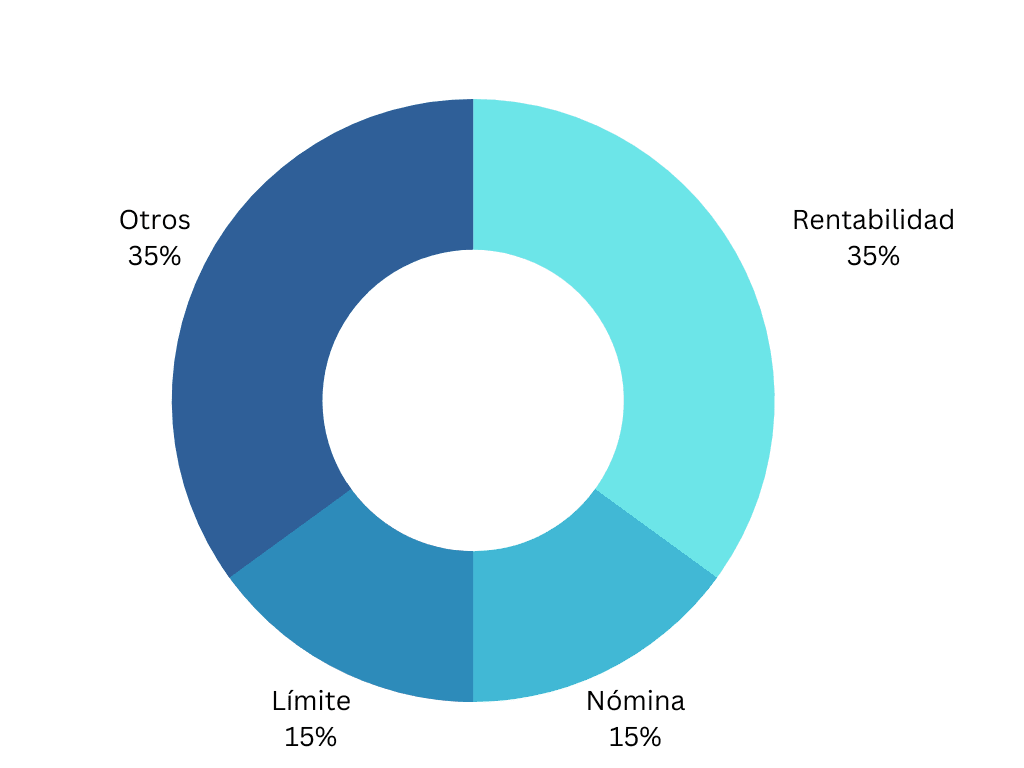

- Rentabilidad (35 %): la rentabilidad es el elemento básico de una cuenta remunerada porque incrementará el dinero depositado, ya que lo generado se añadirá en la cuenta en el periodo establecido.

- Domiciliación de la nómina (15 %): es una manera de conseguir un ingreso extra en la cuenta. Muchas entidades ofrecen una cantidad de dinero determinada o una rentabilidad mayor si se domicilia la nómina.

- Límite a remunerar (15 %): es importante tenerlo en cuenta ya que determinará la remuneración máxima que una persona puede obtener por su dinero.

- Servicios adicionales (35%):

- Comisiones

- Condiciones

- Operativa gratuita

- Tarjetas gratuitas disponibles

- Atención al cliente

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Trade Republic remunera el 3,75 % con su cuenta de ahorro tras la decisión del BCE

El BCE baja los tipos de interés: así afectará a los distintos productos financieros

El IPC sube en abril por el precio del gas y la cesta de la compra: ¿qué supone para los consumidores?

Pixpay: tarjeta prepago para adolescentes y niños

Sabadell suma 50 euros a su cuenta online y remunera al 2% TAE