ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

La Cuenta Clara de Abanca aumenta su remuneración: hasta 670 euros anuales por domiciliar la nómina

Abanca acaba de subir su apuesta por captar clientes de renta fija con el aumento de la remuneración que ofrece en su Cuenta Clara. Hasta el momento la entidad gallega ofrecía un pago directo 300 euros a los nuevos usuarios que domiciliasen la nómina con ellos, una cifra que acaban de subir a los 370 euros. Esa cantidad, sumada a la posibilidad de obtener hasta 300 euros anuales más en concepto de intereses, hace que las personas que contraten este producto puedan optar a conseguir hasta 670 euros al año.

A esa remuneración hay que añadir que la Cuenta Clara de Abanca carece de un buen número de comisiones, ofrece hasta un 15% de descuento en distintos seguros que el cliente contrate con ellos y ofrece todos los servicios más habituales de banca online en su app.

Cuenta nómina Online Clara Además, con la cuenta online Clara de Abanca sin comisiones podrás pagar con tu móvil y sacar dinero en miles de cajeros, recibir descuentos en gasolina, hoteles, viajes ¡y mucho más!

![]() Hasta 670€ por domiciliar tu nómina en AbancaLlévate hasta 300€ por remuneración del 2% TAEHasta 370€ por la nóminaSin comisiones, TAE 0%Tarjeta de débito gratis (sin comisión de emisión)

Hasta 670€ por domiciliar tu nómina en AbancaLlévate hasta 300€ por remuneración del 2% TAEHasta 370€ por la nóminaSin comisiones, TAE 0%Tarjeta de débito gratis (sin comisión de emisión)

Cuenta Clara de Abanca: condiciones para conseguir hasta 670 euros al año

La remuneración que ofrece ahora la Cuenta Clara Abanca se compone, como ya hemos comentado, de dos importes. Por una parte, uno fijo que sube de los 300 a los 370 euros anuales y que la entidad gallega entrega directamente al nuevo cliente por domiciliar su nómina. Por otra, ofrece la posibilidad de conseguir hasta 300 euros más al año en concepto de intereses, pero esta última cifra depende de la cantidad de dinero que tenga ingresada el usuario.

Para conseguir el primer importe, el nuevo cliente debe domiciliar una nómina (también puede ser una pensión, pero no otro tipo de ingresos) de al menos 1200 euros. Abanca ofrece la posibilidad de conseguir 185 euros netos si la nómina o la pensión es de entre 800 y 1200 euros. Por debajo de esas cantidades no paga nada.

Ese primer importe no está sujeto a más condición que el de la apertura de la Cuenta Clara de Abanca y la domiciliación de una nómina o una pensión, por lo que una vez se hayan hecho ambas, la entidad depositará directamente esa cantidad de dinero. Eso sí, hay que tener en cuenta que se trata de 370 euros brutos, por lo que el importe depositado será menor porque se le habrán restado las retenciones pertinentes.

La cantidad vinculada a los intereses, en cambio, no es fija ni directa. Abanca ofrece una remuneración del 2% TAE sobre el dinero depositado en la Cuenta Clara, con un máximo retribuido de 15.000 euros. Esto último quiere decir que por encima de la citada cifra no ofrece beneficios. Por ejemplo, si un cliente ingresa 20.000 euros, sólo recibirá intereses por 15.000 euros, los 5.000 euros restantes no generarán nada. Si el usuario deposita el importe tope retribuido, esos 15.000 euros, podrá conseguir 300 euros brutos al año, pero si dispone de menos ahorros, no podrá alcanzar la citada cantidad.

Además, hay que tener en cuenta que la Cuenta Clara Abanca sólo ofrece intereses del 2% TAE durante el primer año, luego deja de ser remunerada. Las liquidaciones de esta retribución se realizan mes a mes.

Así pues, para conseguir los 670 euros brutos de esta promoción es necesario que el usuario disponga de una nómina o pensión de al menos 1.200 euros mensuales y que ingrese 15.000 euros en la Cuenta Clara de Abanca desde el mismo momento de la apertura.

Cuenta Clara de Abanca: sin comisiones en las operaciones más comunes

Además de la remuneración que ofrece, la Cuenta Clara de Abanca tiene la ventaja de que no cobra comisiones por los servicios bancarios más comunes, como el mantenimiento y la administración del producto, las transferencias dentro de la Zona SEPA, la emisión y mantenimiento de la tarjeta de débito asociada o la retirada de efectivo en cajeros de la propia entidad.

Asimismo, el banco gallego ofrece a los titulares de la Cuenta Clara una tarjeta de crédito gratuita durante el primer año sin condiciones, y da la posibilidad de mantener esa ausencia de costes a partir del segundo año siempre que su titular gaste al menos 3.000 euros anuales con ella.

Otra ventaja más de la Cuenta Clara es que ofrece a sus titulares un reintegro del 15% de la primera prima anual de los seguros de vida, accidentes, coche, hogar o salud que se contraten con la propia entidad. Ese reintegro se realiza a través de una tarjeta de regalo y está disponible sólo para nuevos clientes. Además, permite fraccionar el pago anual de estas pólizas en 12 cuotas mensuales sin intereses.

Para que la Cuenta Clara de Abanca mantenga estas ventajas, toda la operativa deberá hacerse online a través de su banca digital, ya sea en su web o mediante su aplicación móvil. Porque, de acudir en varias ocasiones a una de sus sucursales para resolver algún trámite, la entidad gallega cambiará las condiciones del producto, que pasará a ser una cuenta corriente normal con comisiones de administración, mantenimiento, en transferencias y en sus tarjetas asociadas.

Abanca señala que si detecta que el cliente acude durante dos meses seguidos a sus sucursales para realizar operaciones en ventanilla como ingresos o reintegros de menos de 600 euros (que se pueden hacer en cajeros) o transferencias y traspasos (que se pueden realizar desde la banca digital), entre otros, la Cuenta Clara pasará a ser una cuenta corriente convencional.

De esta forma, si los usuarios quieren mantenerse libres de comisiones, tendrán que realizar todas sus operaciones bancarias y consultas a través de la banca digital de Abanca. Si surge algún problema de envergadura, la entidad gallega permite que puntualmente sus clientes de la Cuenta Clara vayan a una de sus sucursales, pero si repiten varias veces durante dos meses seguidos, cambiarán las condiciones y empezarán a cobrarle.

Cuenta nómina Online Clara Además, con la cuenta online Clara de Abanca sin comisiones podrás pagar con tu móvil y sacar dinero en miles de cajeros, recibir descuentos en gasolina, hoteles, viajes ¡y mucho más!

![]() Hasta 670€ por domiciliar tu nómina en AbancaLlévate hasta 300€ por remuneración del 2% TAEHasta 370€ por la nóminaSin comisiones, TAE 0%Tarjeta de débito gratis (sin comisión de emisión)

Hasta 670€ por domiciliar tu nómina en AbancaLlévate hasta 300€ por remuneración del 2% TAEHasta 370€ por la nóminaSin comisiones, TAE 0%Tarjeta de débito gratis (sin comisión de emisión)

Desventajas de la Cuenta Clara de Abanca

Como hemos visto hasta ahora, la Cuenta Clara de Abanca tiene características muy interesantes, pero también incluye varias desventajas importantes que se deben valorar al sopesar si es el producto que el usuario necesita contratar.

La primera de ellas es que es un producto completamente digital que vincula la ausencia de muchos costes al uso de su banca digital. En el caso de que el usuario tenga que ir varias veces a una de sus sucursales para resolver un problema para el que no encuentra una solución en su app, comenzará a tener comisiones por la mayoría de sus trámites.

Otra desventaja es que, a pesar de que ofrece una remuneración interesante para nuevos clientes, sólo una parte de ella está asegurada, los 370 euros por domiciliar la nómina o la pensión, los restantes 300 euros están condicionados a que el cliente ingrese desde el primer momento de su apertura 15.000 euros. Además, hay que tener en cuenta que todas estas cifras son brutas, no netas.

Los requisitos para obtener los 370 euros fijos son relativamente exigentes. Es preciso tener una nómina o una pensión de al menos 1.200 euros, y no sirve ningún otro ingreso justificable como los provenientes de una actividad como autónomo.

Por último, varias de sus ventajas más destacadas tienen una duración limitada de un año: los intereses del 2% TAE (a partir del segundo año la Cuenta Clara de Abanca deja de ser remunerada) o el 15% de descuento en las pólizas de seguros de la propia entidad.

Metodología: cómo establecemos cuáles son las mejores cuentas remuneradas (julio 2024)

Para establecer cuáles son las mejores cuentas remuneradas tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una cuenta remuneradas y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las cuentas remuneradas analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas cuentas remuneradas de otras:

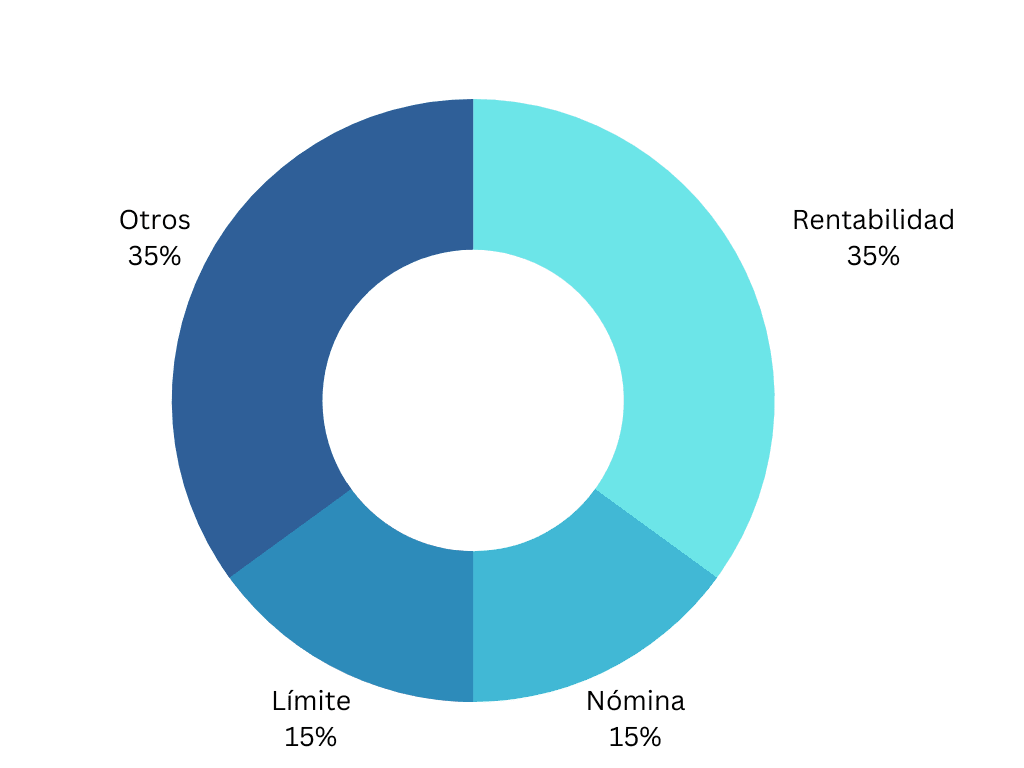

- Rentabilidad (35 %): la rentabilidad es el elemento básico de una cuenta remunerada porque incrementará el dinero depositado, ya que lo generado se añadirá en la cuenta en el periodo establecido.

- Domiciliación de la nómina (15 %): es una manera de conseguir un ingreso extra en la cuenta. Muchas entidades ofrecen una cantidad de dinero determinada o una rentabilidad mayor si se domicilia la nómina.

- Límite a remunerar (15 %): es importante tenerlo en cuenta ya que determinará la remuneración máxima que una persona puede obtener por su dinero.

- Servicios adicionales (35%):

- Comisiones

- Condiciones

- Operativa gratuita

- Tarjetas gratuitas disponibles

- Atención al cliente

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Tarjeta Trade Republic: consigue un 1% de saveback en todas tus compras para invertir en acciones, ETF, criptomonedas y bonos

Cómo generar ingresos pasivos asegurados, sin riesgos, conocimientos de inversión ni complicaciones

Ofertas de las mejores cuentas remuneradas que acaban en julio 2024

Trade Republic remunera el 3,75 % con su cuenta de ahorro tras la decisión del BCE

El BCE baja los tipos de interés: así afectará a los distintos productos financieros