ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

El paro juvenil en España no baja para 2024: la dificultad para ahorrar dinero de los menores de 30 años

El alto paro juvenil en España es uno de los grandes problemas que arrastra la economía de nuestro país desde hace bastante tiempo, y no parece que vaya a mejorar en un futuro próximo. Las cifras van fluctuando ligeramente con el paso de los años, pero se mantienen altas sin que nada parezca poder resolverlo. Según los últimos datos de Eurostat, la tasa de desempleo de los menores de 25 años dentro de nuestras fronteras es de alrededor del 28% a finales de 2023, casi el doble de la media europea, que se sitúa en el 14,9%. Lo que nos coloca como el Estado miembro de la UE con mayor número de jóvenes sin empleo, por delante del 24,7% de Italia y el 22,1% de Suecia.

Esas cifras se traducen en una realidad compleja y dura para los jóvenes españoles que discurre entre búsquedas de empleo eternas, que se pueden prolongar por más de un año sin dar frutos, según datos del Instituto Nacional de Estadística, entrevistas sin éxito y rechazos constantes. La principal barrera que encuentran los menores de 30 años, según diferentes estudios, es la falta de experiencia, un escollo difícil de superar dado que si nadie les da trabajo, nunca podrán adquirirla.

Para los jóvenes que consiguen un empleo las perspectivas vitales mejoran, pero no demasiado, dado que en muchos casos se trata de contratos inestables y con remuneración baja, generalmente situada en el mismo límite del Salario Mínimo Interprofesional, según los datos de Observatorio de Emancipación del Consejo de la Juventud de España. Algo que, en un contexto de encarecimiento constante de los costes de vida, en especial en lo que se refiere en el acceso a la vivienda, con alquileres cada vez más altos, hace que los menores de 30 años tengan que recurrir a formas alternativas de ganar dinero para poder afrontar todos sus gastos o poder ahorrar.

Sin embargo, no todo son malas noticias. Aunque la realidad laboral es bastante dura a día de hoy para los jóvenes españoles, distintas medidas gubernamentales, algunas de reciente implantación y otras algo más antiguas, buscan solucionar este problema y ofrecerles mejores perspectivas y condiciones de trabajo. La legislación de nuestro país los considera “colectivo prioritario” en materia de empleo, motivo por el que se desarrollan diferentes iniciativas para ayudarles a encontrar una colocación profesional y se lanzan constantemente cursos de formación gratuitos para incrementar sus conocimientos prácticos y, de esta manera, aumentar sus posibilidades.

Otras medidas recientes, no relacionadas directamente con ellos, también están empezando a beneficiar a los jóvenes y sus condiciones laborales, como las subidas sucesivas del Salario Mínimo Interprofesional que, en los últimos cinco años, ha pasado de los 735,9 a los 1.080 euros brutos mensuales, según datos del Ministerio de Trabajo y del Consejo de Ministros del Gobierno de España.

Además, también existen diferentes incentivos para aquellos jóvenes que decidan trabajar por su cuenta y emprender, como la tarifa reducida de la cuota de autónomos de 80 euros durante los 12 primeros meses (la cuota sin reducciones ronda los 300 euros mensuales), financiación con condiciones muy ventajosas para nuevas empresas o subvenciones.

Por otra parte, los jóvenes con pocos ingresos provenientes del trabajo también pueden beneficiarse de las ventajas que brinda esta era digital para ganar dinero por internet desde casa mediante distintas fórmulas, desde pequeños negocios online hasta productos financieros que ofrecen intereses.

Empleos para jóvenes: inestables y precarios

Como hemos comentado un poco más arriba, el paro juvenil en España es un problema grave que no va a mejorar en 2024, pero no lo es menos la precariedad de los empleos que logran los jóvenes de nuestro país. Muchos de estos trabajos se caracterizan por tener sueldos muy bajos que dificultan la independencia económica de los profesionales que lo reciben, en especial en un contexto como el actual, en el que la inflación azota la economía española y los precios de determinados bienes, como la vivienda (tanto en la compra como en el alquiler) están disparados.

Los jóvenes son el colectivo al que más se le aplica el Salario Mínimo Profesional, lo que quiere decir que, en muchos casos, tienen que vivir con 1080 euros brutos mensuales en ciudades como Madrid o Barcelona donde el precio medio del alquiler de viviendas ronda precisamente los mil euros, según diversos estudios de portales inmobiliarios. Y eso los que tienen un contrato a jornada completa, puesto que muchos empleos juveniles se caracterizan por ser de menos de 40 horas.

Ese es otro de los principales problemas del empleo juvenil, la inestabilidad laboral, donde la temporalidad (trabajar sólo unos meses al año) y la media jornada provocan que muchas personas menores de 30 años tengan que vivir con mucho menos de esos 1080 euros brutos mensuales. De hecho, el trabajo a tiempo parcial involuntario se da en el 48,1% de los jóvenes que trabajan en nuestro país, según el Observatorio de Emancipación Juvenil.

Todos estos problemas económicos, tanto en personas afectadas por el paro juvenil en España como por los empleos precarios, hacen que muchos jóvenes tengan que buscar alternativas monetarias para llegar a fin de mes, desde un segundo trabajo hasta montar pequeños negocios online que puedan compaginar con su actividad profesional principal, pasando por contratar productos financieros que les ofrezcan remuneración e intereses por sus ahorros.

Ganar dinero extra desde casa: una necesidad más que un complemento

De esta manera, muchos son los jóvenes que buscan ganar dinero extra desde casa, fundamentalmente a través de internet, mediante diversas actividades que se puedan compaginar sin demasiados problemas con su empleo no ya como un complemento a sus ingresos, sino como una necesidad para llegar a final de mes. A continuación veremos algunas de las que resultan más interesantes para los bolsillos de los menores de 30 años.

Productos financieros remunerados y de ahorro

Esta es una opción de lo más interesante para aquellos jóvenes que deseen conseguir algo de dinero extra sin poner en riesgo sus ahorros. Se trata de distintos tipos de productos, desde cuentas remuneradas a cuentas de ahorro pasando por depósitos a plazo fijo, cuya característica común es que aseguran tanto los fondos de sus clientes como las ganancias.

En este apartado debemos diferenciar entre dos productos financieros: los que precisan que el usuario tenga ahorros para generar beneficios y los que no. Dado el alto paro juvenil en España y los bajos salarios entre los menores de 30 años, es posible que muchas de las personas de este colectivo que estén buscando conseguir dinero extra no tengan mucho capital acumulado sobre el que conseguir intereses, por lo que para este tipo de usuarios el instrumento ideal serán las cuentas remuneradas que entregan un cantidad monetaria al contado si cumplen con ciertos requisitos.

En estos casos, se trata de cuentas bancarias con las que se pueden realizar todo tipo de operaciones, como transferencias o pagos con tarjeta, que ofrecen remuneración como regalo de bienvenida. En la mayoría de los casos, los bancos vinculan la concesión de esos beneficios a la domiciliación de una nómina, es decir, que el usuario le comunique a su empresa que debe pagarle el salario en esa cuenta.

No obstante, algunos bancos no exigen que el titular tenga una nómina para entregarle el dinero al contado, les basta con que disponga de un ingreso mensual recurrente que supere una cantidad determinada, por ejemplo 600 euros netos, proveniente de una actividad como autónomo, una prestación pública o una ayuda familiar. Las cantidades que dan por esto oscilan entre los 150 y los 300 euros.

Por otra parte, también hay entidades, en especial los neobancos, que ofrecen dinero por el mero hecho de que el usuario contrate una cuenta corriente, aunque en estos casos las sumas son más modestas, en general de entre 10 y 25 euros, y suelen estar sujetas a promociones temporales o invitaciones de otras personas que ya sean clientes.

Otro detalle interesante de estas cuentas para los bolsillo de los jóvenes es que varias de ellas no sólo ofrecen dinero, también descuentos o reembolsos de un porcentaje del importe total de determinadas transacciones en comercios seleccionados. Algunas también dan cashback por los recibos domiciliados en ellas de servicios del hogar, como luz, telefonía o agua.

Cuenta Online Sabadell Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

![]() 2,5% TAE el primer año saldo máx. 50.000€Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas0 comisiones 0 condicionesExclusivo para nuevos clientes

2,5% TAE el primer año saldo máx. 50.000€Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas0 comisiones 0 condicionesExclusivo para nuevos clientes

Por otra parte, los productos como las cuentas de ahorro o los depósitos a plazo fijo son instrumentos que ofrecen intereses por el dinero que el usuario ingrese en ellas, por lo que su titular debe haber atesorado una cantidad significativa, a partir de 5.000 o 10.000 euros, para obtener unos beneficios significativos, puesto que sus tasas de interés no suelen superar el 4%. Algunas cuentas remuneradas, además de dar dinero al contado, ofrecen adicionalmente intereses, pero no todas.

Esta es, por lo tanto, una buena opción para jóvenes que hayan logrado ahorrar algo de dinero y quieran conseguir ingresos pasivos con él, pero conviene conocer las diferencias entre las cuentas de ahorro y los depósitos a plazo fijo para evitar malentendidos. Las primeras dan una cantidad fija de intereses por el capital ingresado, que se puede retirar en cualquier momento si su titular así lo necesita. Con estos productos no se pueden realizar operaciones bancarias como transferencias, domiciliaciones o pagos con tarjetas, como si ocurre con las cuentas remuneradas.

Cuenta de ahorro Trade Republic El bróker alemán Trade Republic ofrece uno de los intereses más altos del mercado al remunerar el depósito de sus clientes con hasta el 3,75% TAE sin más requisitos que tener una cuenta abierta en la plataforma. La entidad garantiza dicho porcentaje sin límite de tiempo y hasta un saldo máximo de 50.000 euros. De esta oferta se pueden beneficiar tanto las personas que ya tienen una cuenta en Trade Republic como los nuevos usuarios, quienes podrán retirar el dinero cuando quieran con total flexibilidad. Cuenta de ahorro y depósitos Progetto Realiza un ingreso de entre 10.000 € y 100.000 € para disfrutar de la rentabilidad de Banca Progetto. Esta cuenta tiene una rentabilidad de 3,50%TAE y está libre de comisiones de emisión y mantenimiento. La puedes contratar 100% online en pocos minutos y con la seguridad de que tu depósito estará protegido por hasta 100.000€ por el Fondo de Garantía de Depósitos de Italia.

![]() Hasta el 3,75% TAE de intereses sobre el dinero depositadoInterés garantizado sin límite de tiempoLos intereses se depositan en la cuenta cada mesSaldo remunerado hasta 50.000 euros

Hasta el 3,75% TAE de intereses sobre el dinero depositadoInterés garantizado sin límite de tiempoLos intereses se depositan en la cuenta cada mesSaldo remunerado hasta 50.000 euros![]() Cuenta de ahorro con rentabilidad del 3,50% TAEDepósitos entre 10.000€ hasta 100.000€Disponibilidad en cualquier momentoSin comisiones de emisión y mantenimiento

Cuenta de ahorro con rentabilidad del 3,50% TAEDepósitos entre 10.000€ hasta 100.000€Disponibilidad en cualquier momentoSin comisiones de emisión y mantenimiento

Con los depósitos a plazo fijo, en cambio, el dinero ingresado no se puede retirar hasta que finalice el periodo de duración establecido en el contrato, que puede oscilar entre los seis meses y los cinco años, si no se quiere recibir una penalización monetaria. Es decir, su titular no podrá utilizar el capital durante ese tiempo. A cambio de esta menor flexibilidad, los depósitos bancarios suelen ofrecer intereses más altos.

Depósito Freedom 24

- Planes a 3, 6, 12 meses

- Interés hasta 6% anual en € (interés variable actualizado según LIBOR)

- Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)

- Importe mínimo: 1000€/$

- Importe máximo: sin límite

Incrementa tus ingresos pasivos con un plan de ahorro a largo plazo. Deposita tu dinero en plazos fijos de 3, 6 o 12 meses y consigue rentabilidad por ellos. Si en algún momento necesitas el dinero, podrás retirarlo anticipadamente sin penalizaciones sobre el depósito inicial.

Depósito Avantio

- Depósito a 1 año con rentabilidad del 3,10% TAE anual

- 1,51% TAE por cancelación anticipada

- Sin comisiones de mantenimiento

- Tarjeta de débito gratuita

- Depósito renovable

- Depósitos protegidos por el Fondo de Garantía de Depósitos Español

En Banca March consigues una rentabilidad del 3,10% TAE sobre importes entre 10.000€ y 2.000.000€. Su depósito Avantio tiene una duración de 12 meses, con liquidación de intereses al vencimiento. Sin embargo, podrás realizar una cancelación anticipada con total disponibilidad y una TAE del 1,51%.

Aumenta tus ahorros con este depósito abriendo una Cuenta Avantio hasta el 31/05/2024.

Depósito Open 6 meses

- Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina Open

- Consigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nada

- Desde 1 euro y sin importe máximo

- Tu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el producto

- Consulta condiciones en Openbank.es

Ir a la oferta

Saber más de Openbank

* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Depósito Open 12 meses

- Consigue un 3,05% TAE y TIN anual durante 12 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina Open

- Consigue un 2% TAE y TIN anual durante 12 meses sin necesidad de domiciliar nada

- Desde 1 euro y sin importe máximo

- Tu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el producto

- Consulta condiciones en Openbank.es

Ir a la oferta

Saber más de Openbank

* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Algunas cuentas de ahorro y remuneradas, además, pagan los intereses generados al final de cada mes, de tal manera que su titular puede conseguir un pequeño ingreso extra cada 30 días para sus gastos cotidianos. Otras cuentas de ahorro y todos los depósitos a plazo fijo ofrecen liquidaciones de los beneficios más amplios: trimestrales, semestrales o anuales. De tal manera que el titular tendrá que esperar para poder utilizar ese dinero.

Por último, hay que señalar que otras de las grandes ventajas de estos productos, además de la seguridad para los titulares y la generación de beneficios pasivos, es que se pueden contratar online desde cualquier sitio, por lo que permiten ganar dinero por internet desde casa, y que no exigen apenas dedicación, tan sólo la necesaria para investigar el que más conviene al usuario, por lo que se puede compaginar con cualquier empleo o actividad económica.

Negocios online

Otra forma de ganar dinero por internet desde casa con una actividad que se pueda compaginar con un trabajo es crear un pequeño negocio online. Esta opción, por supuesto, también sirve para quienes estén desempleados. Aquí entran todo tipo de proyectos enfocados a obtener beneficios en línea, desde abrir un comercio electrónico a monetizar publicaciones en redes sociales, pasando por ofrecer determinados servicios como freelance, crear un blog, un canal de Twitch o iniciar un podcast.

Si se elige esta opción, es recomendable que el interesado siga una serie de pasos que darán mayor seguridad al proyecto que quiere emprender, según detalla la Cámara de Comercio de España. En primer lugar, es muy importante que el usuario conozca bien el sector de actividad en el que quiere emprender, puesto que lograr que un negocio funcione siempre es complicado, y lo será mucho más si no se sabe cómo funciona, quienes participan en él y cuáles son las últimas tendencias, entre otros aspectos. En el caso de que sólo se tenga una ligera idea, pero le resulte muy atractivo, el paso inicial que debe dar el emprendedor es formarse e investigar ese ramo productivo.

Con esos conocimientos en mente, el siguiente paso es analizar el sector para saber lo que se está haciendo y lo que no y entender el porqué, cuál es el público objetivo o los potenciales clientes, los proveedores, los principales canales de distribución o las mejores estrategias de marketing digital, entre otros aspectos.

Una vez reunida toda esa información, el usuario debe idear un plan de negocio en el que ofrezca algo mejor a lo que ya existe, o que optimice servicios que ya están en marcha. Es decir, encontrar la propuesta de valor que diferencie a su proyecto de los demás y le sirva para atraer clientes.

El siguiente paso debe ser establecer el presupuesto inicial del que se va a disponer. Montar cualquier negocio implica algún tipo de inversión, aunque la ventaja de los que se crean en internet es que el desembolso suele ser reducido, al menos al principio, en comparación con los gastos habituales de uno físico que, de partida, incluyen como mínimo el alquiler de un local, su adecuación y el pago de servicios como la luz o el agua. Además, en la red existen muchos proveedores con planes básicos gratuitos que pueden facilitar el inicio del proyecto sin costes.

Asimismo, el usuario puede optar por crear su negocio directamente en una red social, pues se trata de una forma rápida de difundir los productos o servicios que oferta a través, sobre todo, de imágenes y vídeos, formatos que dominan en la actualidad este tipo de plataformas. No obstante, siempre es bueno tener una web de referencia, aunque sea básica, del proyecto.

Al tratarse de un negocio online, también es necesario valorar qué herramientas y servicios serán necesarios para facilitar la operativa, enviar pedidos o potenciar su difusión y alcanzar nuevos clientes, entre otros aspectos. En el caso de que se quiera optar por un negocio vinculado a una red social, o con una fuerte presencia en estas plataformas, será importante invertir en publicidad para llegar a más personas. Y si se trata de un comercio electrónico, conseguir un servicio rápido de envíos es fundamental.

Además de todo esto, hay que tener en cuenta que poner en marcha un negocio es más arriesgado que optar por productos financieros de ahorro, puesto que en el primer caso el peligro de perder fondos, aunque se haya invertido poco, es real, mientras que con los segundos es muy, muy difícil que ocurra. Asimismo, con esta opción para ganar dinero por internet el interesado tendrá que dedicar más tiempo para tener posibilidades reales de que prospere. A cambio, eso sí, los beneficios potenciales que podría obtener son mucho mayores.

Vender objetos de segunda mano

Otra forma de ganar dinero extra desde casa es vender objetos que el usuario ya no usa a través de plataformas de segunda mano. Se trata de una actividad de gran popularidad en los últimos tiempos que permite a los compradores adquirir artículos por precios más económicos y a los vendedores obtener ingresos por cosas que ya no necesitan.

En este caso lo único necesario es registrarse en una de las múltiples plataformas de compraventa de segunda mano que existen, fotografiar lo que se quiera vender y subir esas imágenes junto a una descripción de los objetos. Cuánto más clara sea esta última y más completo esté el perfil del usuario, mayor confianza transmitirá a los potenciales compradores y, por lo tanto, más posibilidades tendrá de conseguir ventas.

Vender fotografías y vídeos a bancos de imágenes

Si al interesado se le da bien la fotografía o la grabación de vídeos, otra forma de ganar dinero por internet es registrándose en alguno de los varios bancos de imágenes que existen y subiendo a ellos las mejores instantáneas o clips que el usuario haya capturado.

Estas plataformas ofrecen las instantáneas a clientes muy variados, desde medios de comunicación a agencias de marketing, pasando empresas de todo tipo que necesitan imágenes o vídeos para acompañar sus publicaciones institucionales o posts en redes sociales. Por cada descarga que realice alguna de estas compañías, el autor recibe una cantidad de dinero determinada que puede oscilar de unos pocos céntimos a varios euros, en función de la licencia de uso que adquiera el comprador.

Eso sí, hay que tener en cuenta que los bancos de imágenes son empresas especializadas en fotografía y vídeo, con profesionales de estas disciplinas que revisan cada envío y altos estándares de calidad, por lo que no aceptarán contenidos desenfocados, mal encuadrados, borrosos o con mucho grano.

De hecho, hasta hace unos años sólo aceptaban fotografías y vídeos realizados con cámaras profesionales, pero de un tiempo a esta parte también aceptan contenidos capturados con teléfonos móviles, dado el alto grado de desarrollo que están alcanzado estos dispositivos en la toma de imágenes, que hace que se puedan obtener resultados de alta calidad con ellos.

Pequeños servicios como freelance

Una fórmula más para ganar dinero por internet desde casa es ofrecer pequeños servicios que se puedan llevar a cabo a distancia, tales como la redacción de contenidos, traducción, desarrollo web o de apps, diseño gráfico, gestión de redes sociales, edición de vídeo, marketing digital, asistente virtual, etc.

Existen multitud de plataformas especializadas en poner en contacto a clientes con profesionales independientes que se pueden utilizar para conseguir estos pequeños encargos con los que ganar dinero extra desde casa dedicándoles una o dos horas al día. De esta forma, si el usuario trabaja en alguna de las disciplinas mencionadas, o tiene conocimiento de ellas como para realizar un buen trabajo, esta puede ser una muy buena opción para obtener ingresos extra.

Desempleo estructural: un problema que viene de lejos

El problema del paro juvenil en España viene de lejos. Desde la crisis financiera que sacudió el mundo en 2008, los jóvenes de nuestro país han visto muy mermadas las posibilidades de acceder a un empleo pronto y con buenas condiciones. En muchas ocasiones se tienen que someter a contratos de prácticas mal remunerados, trabajos a tiempo parcial o estacionales que, en el caso de quienes se formaron, no pocas veces tienen nada que ver con lo que estudiaron.

Las causas de este desempleo estructural entre los jóvenes se han analizado en multitud de ocasiones y, más allá del detonante de la crisis, se han encontrado varios factores clave que contribuyen a que no haya forma de dejar el paro juvenil en España atrás.

Una de ellas tiene que ver, qué duda cabe, con el mazazo financiero que supuso la crisis de 2008, pero no sólo en lo que se refiere a las consecuencias económicas. Aquel suceso tuvo profundas consecuencias en el modelo laboral y social imperante hasta ese momento, supuso el hundimiento de muchas compañías y el surgimiento o la consolidación de otras tantas al calor de una tecnología revolucionaria pero no tomada demasiado en serio hasta ese momento: internet.

El enorme impulso que experimentaron muchas compañías tecnológicas y de servicios digitales transformó la economía mundial, creando muchos puestos de trabajo nuevos y dejando obsoletos otros tantos. Muchas empresas no se adaptaron a tiempo a esta ola digital y pagaron las consecuencias con recortes, cierres y despidos.

Ese complicado contexto económico, al que se unieron reformas legales que perjudicaron a los trabajadores y sus condiciones laborales, provocaron que lo peor de la crisis económica se cebara con varios de los grupos poblacionales más vulnerables en lo que se refiere al empleo, entre ellos los jóvenes sin o con poca experiencia. Porque en una economía en retroceso en la que se destruyen más puestos de trabajo de los que se crean, las empresas se muestran cautas ante la situación y prefieren confiar en personas que lleven años en el sector antes que formar a nuevos profesionales.

A ese contexto económico, social, laboral y tecnológico complicado fruto de la crisis, que se ha prolongado durante largos años y cuyas consecuencias se siguen manifestando en la actualidad, se suma la disparidad entre la formación y los nuevos roles que necesita el mercado. Mientras las empresas llevan reclamando nuevos perfiles profundamente digitales desde hace tiempo, la oferta educativa se ha adaptado muy lentamente a esta nueva realidad. Como consecuencia, hay muchos profesionales formados para empleos en retroceso o para los que hacen falta nuevas competencias, y, en general, con pocas vacantes, mientras que las compañías no encuentran trabajadores con las habilidades que necesitan para sus negocios online y sus herramientas electrónicas.

A todo esto hay que añadir la estacionalidad de varios de los principales sectores económicos de España, como la hostelería o el turismo, que dan trabajo a muchas personas pero sólo en épocas concretas del año, en general de primavera a principios de otoño. Actividades, además, que se han mostrado particularmente frágiles en momentos complicados, como se demostró durante la pandemia de coronavirus o en momentos de recesión económica, cuando la inestabilidad financiera hace que las personas gasten menos en ocio y vacaciones.

Alternativas al empleo juvenil en España: de emprender a teletrabajar para el extranjero

Así pues, el mercado laboral para los trabajadores jóvenes de España se suele caracterizar por la inestabilidad, los bajos sueldos, las condiciones precarias y la poca oferta de vacantes, aunque hay, por supuesto, excepciones en función de la empresa y del sector. Ante un panorama como este, es natural que muchos profesionales se planteen alternativas para poder conseguir un medio de vida que les permita ganarse el pan sin estrecheces ni agobios.

Una opción por la que se deciden muchos jóvenes es la de emprender: abrir un negocio, ya sea físico o digital, u ofrecer servicios profesionales como freelance. Pero, en este caso, no ya como una forma de ganar dinero extra desde casa, sino como su actividad laboral principal. Esta alternativa tiene sus riesgos y provoca cierto vértigo, pues nadie asegura al emprendedor que vaya a conseguir beneficios e, incluso, es posible que acabe teniendo pérdidas, pues normalmente montar proyectos de este tipo requiere de una inversión inicial, aunque sea mínima.

Sin embargo, tras esas dificultades iniciales, la opción de emprender puede resultar muy satisfactoria, puesto que abre la puerta a los jóvenes a conseguir mejores ingresos y a obtener condiciones laborales más favorables, pues es el propio emprendedor el que las decide para sí mismo. Además, aquí cada esfuerzo, cada momento de estrés y cada hora extra repercuten en su propio beneficio: para hacer crecer su negocio o ganar más dinero.

Asimismo, hay que tener en cuenta que el emprendimiento y la creación de nuevas empresas son actividades fundamentales para cualquier economía moderna, por eso el Estado español ofrece diferentes ventajas fiscales y subvenciones a los jóvenes que se decidan por esta opción, desde cuotas de autónomos reducidas hasta ayudas económicas, pasando por créditos públicos con mayores facilidades de concesión y condiciones ventajosas, como las líneas de financiación del Instituto de Crédito Oficial (ICO).

Otra alternativa para los jóvenes de nuestro país es buscar trabajo en el extranjero, para lo que ya no es siempre necesario emigrar, como ha venido ocurriendo en estos casos toda la vida. Gracias a la expansión de internet, cada vez es más común que empresas de otros países busquen talento español para empleos en remoto, lo que permite a profesionales cualificados obtener mejores condiciones laborales sin abandonar España.

Teletrabajar para el extranjero desde España no es tarea sencilla, puesto que estas empresas suelen buscar perfiles altamente cualificados, con experiencia y muy comprometidos, que además posean algunas habilidades adicionales más allá de las propias de su profesión, como un nivel de inglés importante, experiencia en el manejo de herramientas digitales o buenas competencias comunicativas. Asimismo, no es una opción para todos los sectores, ya que estos empleos en remoto suelen estar estrechamente ligados al ámbito digital y puestos TIC (Tecnologías de la Información y las Comunicación). No obstante, para los jóvenes que cumplan todos o muchos de estos requisitos, es una opción de lo más interesante, ya que estas compañías ofrecen, en general, mejores condiciones que las españolas.

Una última alternativa para conseguir un empleo con buenas condiciones es estudiar unas oposiciones para ser funcionario. Los trabajadores públicos suelen tener interesantes retribuciones, pagas dobles, horarios reducidos e incrementos salariales periódicos por convenio, una serie de ventajas que, en términos generales, mejoran las del sector privado, aunque depende mucho de la actividad productiva.

Otra ventaja nada desdeñable es que la plaza conseguida es de por vida, en muy contados casos se puede despedir a un funcionario, y las razones para ello suelen ser por indisciplinas muy, muy graves. Tanto el Gobierno de España como el de las distintas comunidades autónomas convocan regularmente oposiciones para múltiples empleos públicos, por lo que las opciones son diversas.

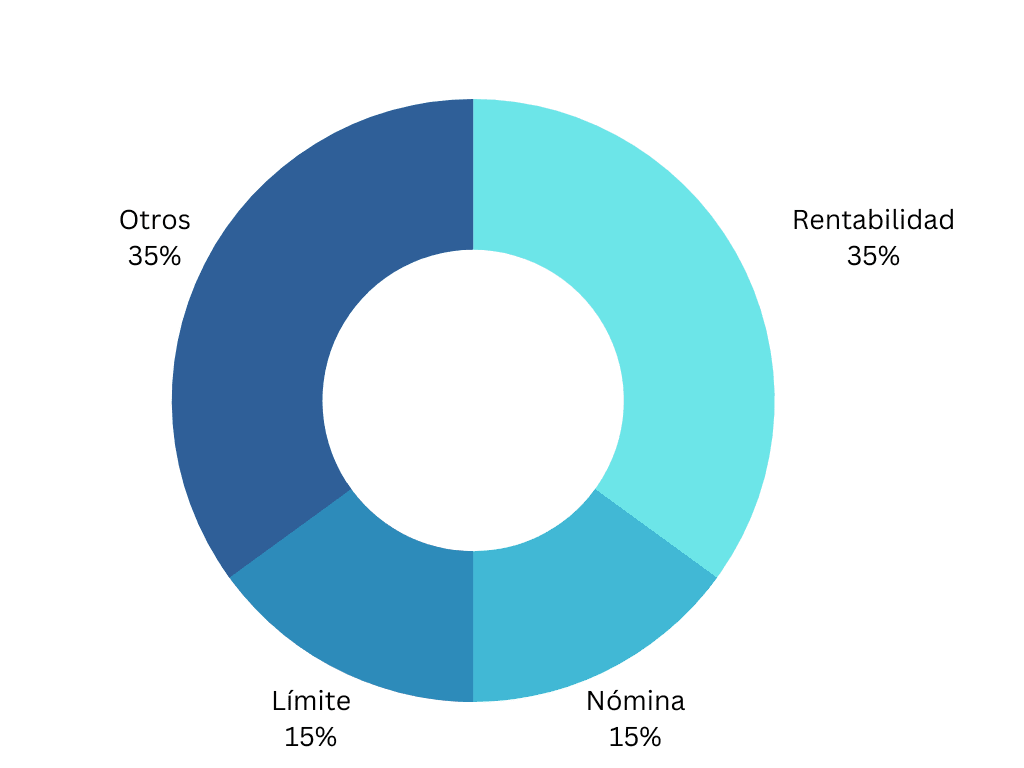

Metodología: cómo establecemos cuáles son las mejores cuentas de ahorro (julio 2024)

Para establecer cuáles son las mejores cuentas de ahorro tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una cuenta de ahorro y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las cuentas de ahorro analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas cuentas de ahorro de otras:

- Rentabilidad (35 %): la rentabilidad es el elemento básico de una cuenta de ahorro, remunerará el dinero depositado y se añadirá en la cuenta en el periodo establecido.

- Domiciliación de la nómina (15 %): es una manera de conseguir un ingreso extra en la cuenta. Muchas entidades ofrecen una cantidad de dinero determinada o una rentabilidad mayor si se domicilia la nómina.

- Límite a remunerar (15 %): es importante tenerlo en cuenta ya que determinará la remuneración máxima que una persona puede obtener por su dinero.

- Servicios adicionales (35%):

- Comisiones

- Condiciones

- Operativa gratuita

- Tarjetas gratuitas disponibles

- Atención al cliente

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Tarjeta Trade Republic: consigue un 1% de saveback en todas tus compras para invertir en acciones, ETF, criptomonedas y bonos

Cómo generar ingresos pasivos asegurados, sin riesgos, conocimientos de inversión ni complicaciones

Ofertas de las mejores cuentas remuneradas que acaban en julio 2024

Trade Republic remunera el 3,75 % con su cuenta de ahorro tras la decisión del BCE

El BCE baja los tipos de interés: así afectará a los distintos productos financieros