La histórica subida de los tipos de interés del Banco Central Europeo (BCE) en el último año está enfriando el mercado hipotecario a gran velocidad. La firma de préstamos para la compra de vivienda se reduce a medida que las condiciones que ofrecen los bancos para acceder a una hipoteca se vuelven más restrictivas. Así, según los últimos datos publicados por el Instituto Nacional de Estadística (INE), la firma de hipotecas se redujo un 19% el pasado mes de julio en comparación con el mismo mes de 2022. Mientras que el interés de los nuevos préstamos que se firmaron se situó en el 3,24%, su nivel más elevado desde agosto de 2016.

El pasado julio se contabilizaron un total de 29.233 hipotecas, frente a las 36.000 que se firmaron el mismo mes del año pasado. Una diferencia de casi 7.000 préstamos que tiene su origen en la fuerte subida de tipos de interés oficiales, que catapultaron el euríbor hasta el 4,2% ese mes. Así, mientras que en julio del año pasado el interés promedio de los préstamos que se firmaron fue de un 1,92%, tan solo un año después se ha elevado hasta el 3,24%. Nunca antes en los últimos 20 años se había visto un incremento tan brusco en el interés de las hipotecas firmadas como el que se ha visto a lo largo de 2023.

Además, en este contexto de tipos elevados, los bancos están siendo especialmente cautelosos a la hora de conceder préstamos. Ven más riesgos de insolvencia en sus clientes y un escenario macroeconómico más pesimista, lo que ha provocado que el porcentaje de solicitudes rechazadas haya ido en aumento. No es ya que las hipotecas sean más caras, también los préstamos que se conceden son cada vez menos cuantiosos, aunque esto se está notando menos. En julio, el importe de la hipoteca media ascendió a 143.412 euros, un 2,6% menos que en el mismo mes del año pasado.

La oferta de tipo fijo sigue desapareciendo del mercado como consecuencia de las subidas de tipos de interés, que hacen que anclarse a un tipo fijo elevado durante 25 o 30 años resulte cada vez menos interesante. No obstante, todavía sigue siendo la opción preferida por los compradores. El pasado julio, el 58% de los préstamos que se firmaron fueron con un tipo de interés fijo, el porcentaje más bajo desde abril de 2021. El boom de las hipotecas mixtas —aquellas en las que una parte del préstamo es a tipo fijo (normalmente los primeros años) y otra a tipo variable— se refleja en la recuperación de las hipotecas variables, que suponen ya el 42% de los préstamos firmados.

Menos hipotecas, menos compraventas, pero los precios resisten

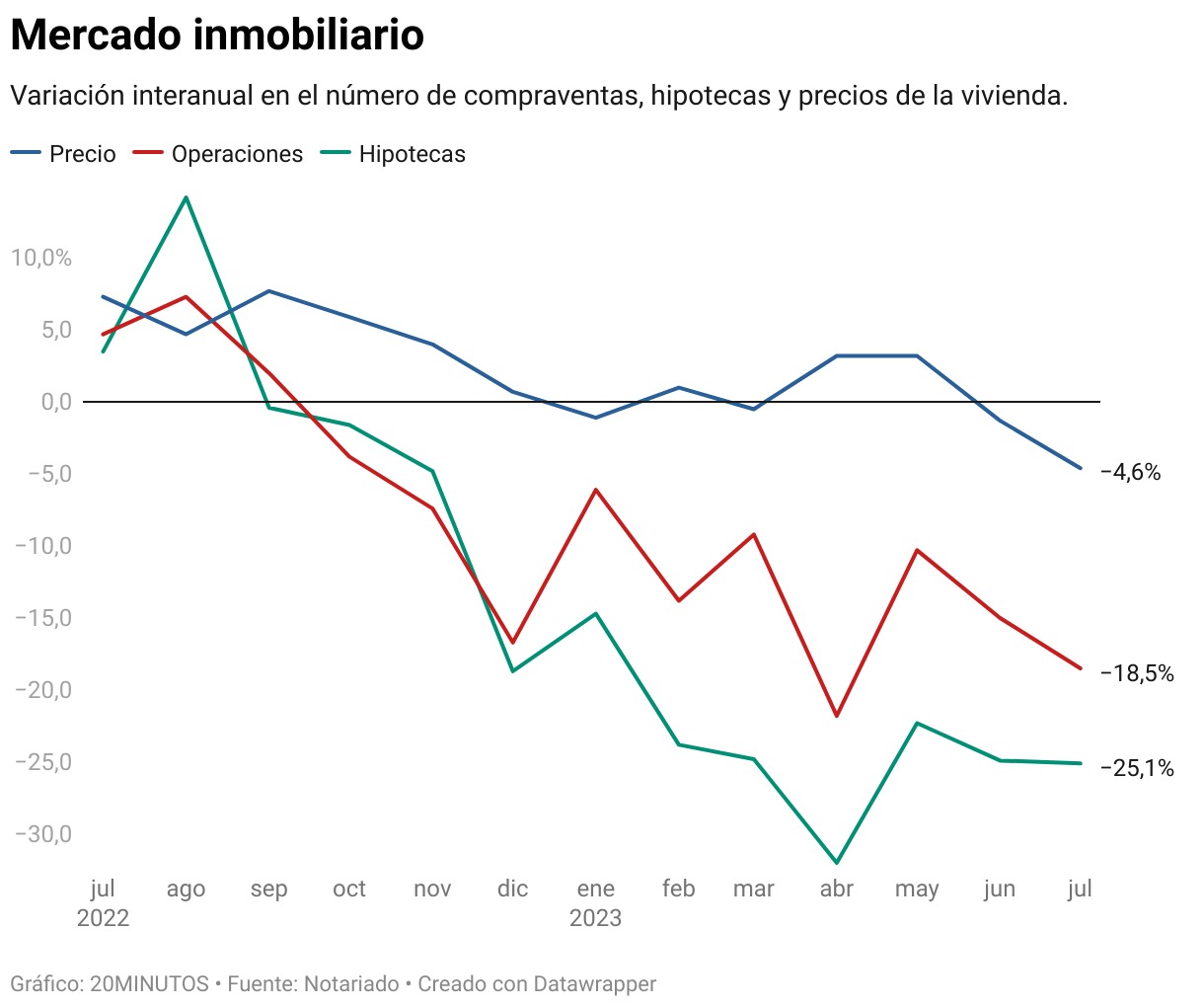

El mercado inmobiliario lleva meses mostrando claras señales de enfriamiento también en las compraventas. El número de operaciones con vivienda se desplomó el pasado julio un 18,5% en términos interanuales, según la estadística notarial. Sin embargo, los precios de la vivienda se están resistiendo a bajar. Según los datos que proporcionan los notarios, en julio los precios apenas habían caído un 4,6% en comparación con el mismo mes del año anterior.

Una de las razones que explican este fenómeno es que en los últimos meses el número de compraventas que se cierra sin necesidad de hipoteca ha ido al alza. En julio del año pasado, el 49,6% de las operaciones se ejecutaron sin necesidad de préstamo, frente a un 54% actual. Otros factores de peso que explican la resistencia de los precios son la escasez de oferta de vivienda nueva y la fuerte subida en los precios de los materiales de construcción.

Desde el portal inmobiliario Idealista, el director general de Hipotecas, Juan Villén, señala que los datos conocidos este miércoles refuerzan la tendencia vista en los últimos meses. "Pensamos que los próximos meses mantendrán esta línea, aunque es posible que para finales de año la caída en transacciones se ralentice y, en algún momento, el encarecimiento de precios también encuentre su techo", señala.

"La segunda parte del año vendrá marcada por la posible moderación en las subidas de tipos, así como la situación legislativa y política, aun por determinar", apunta, por su parte, Ferran Font, director de Estudios del portal pisos.com.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios