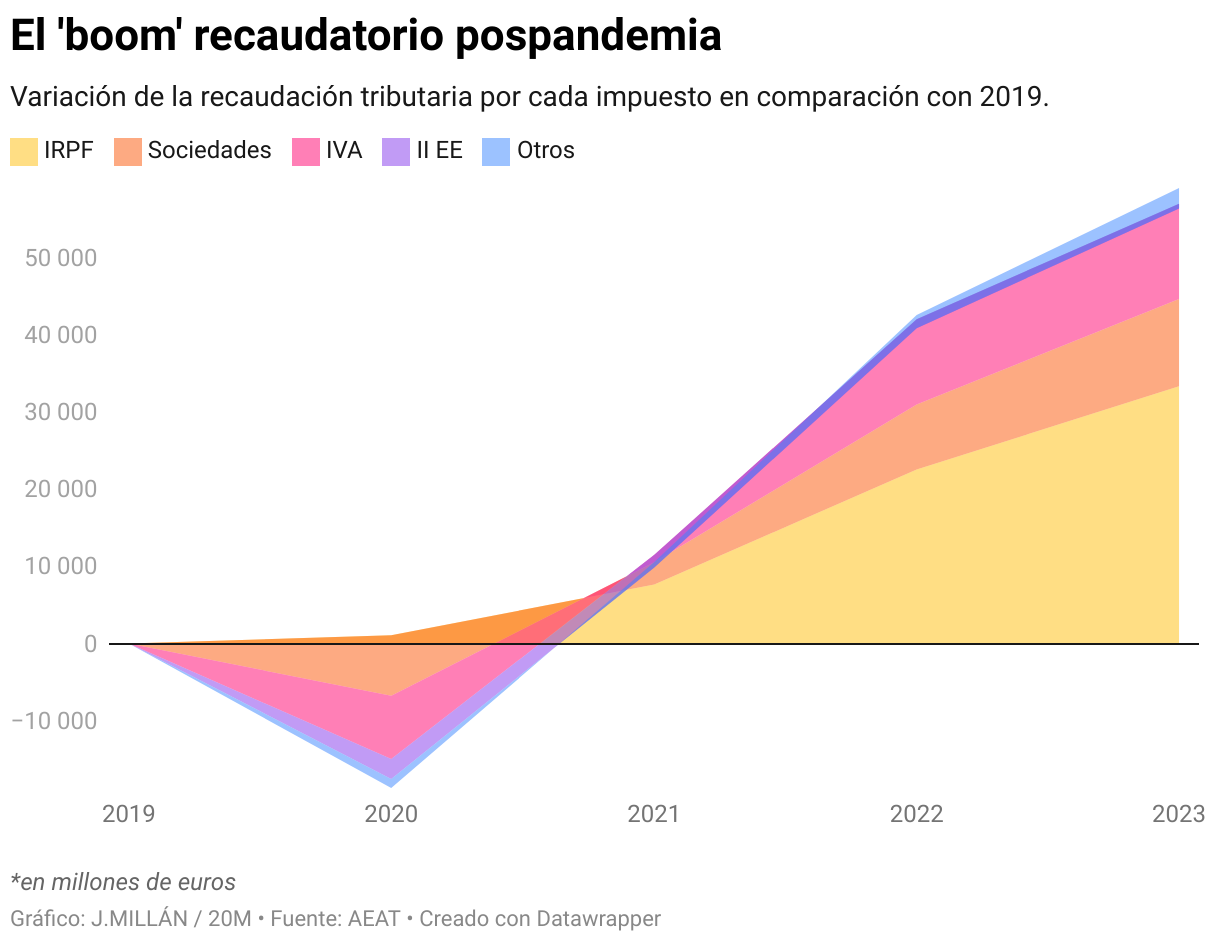

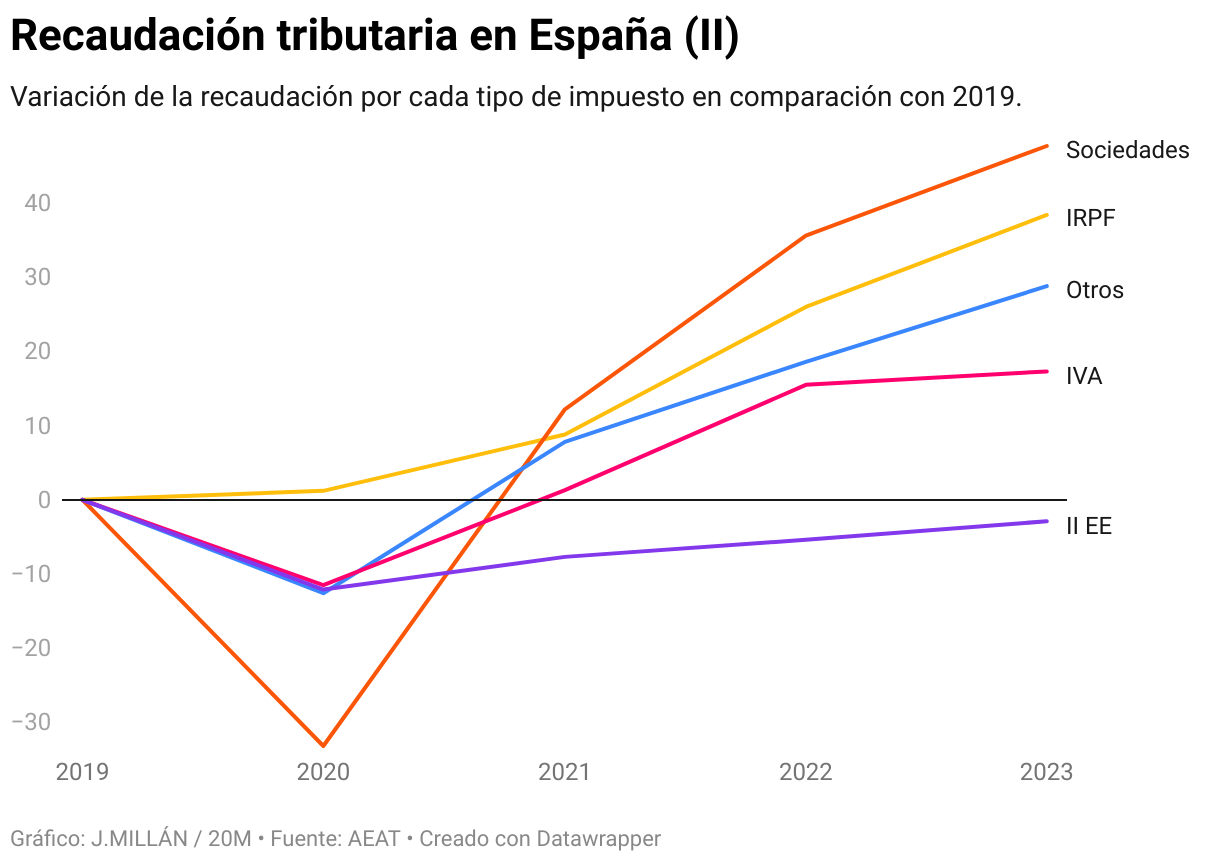

Las arcas de la Agencia Tributaria están de dulce. España vive un boom de recaudación de impuestos en toda regla que se prolonga ya tres años. El fuerte crecimiento del empleo, la inflación, las subidas salariales y los beneficios de las empresas están regando con miles de millones a la hacienda pública. Una 'edad de oro' para la recaudación que tiene dos grandes protagonistas: el IRPF y el impuesto de Sociedades. Entre ambos explican un 75% del incremento de los ingresos tributarios entre 2023 y 2019. Hasta el punto de que, el aumento de ingresos por el impuesto a la renta casi triplica el que se ha logrado en el IVA.

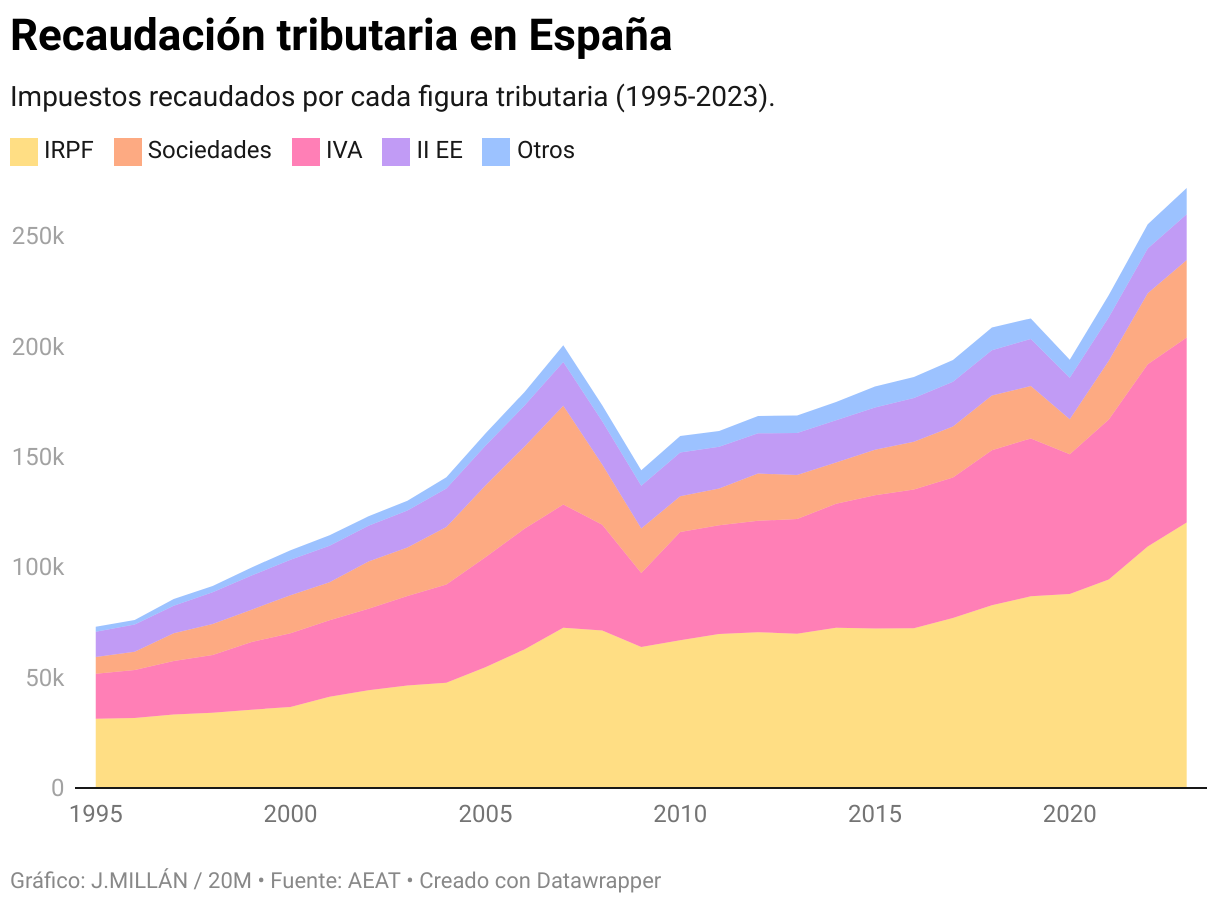

En 2023, Hacienda recaudó 271.935 millones de euros en impuestos, 59.000 millones más que lo que el último año antes de la pandemia. Para poner en contexto esa cifra, hay que pensar que el incremento de ingresos de los últimos cuatro años es prácticamente del mismo tamaño que el que se vio entre 2010 y 2019, los años de la gran crisis financiera y posterior recuperación. De hecho, la recaudación de impuestos creció entre 2023 y 2019 al mismo nivel que entre 2007 y 2004, cuando la economía española crecía dopada por un sector inmobiliario sobredimensionado que acabaría implosionando.

La hacienda española maneja ahora 59.000 millones más que en 2019. Unos fondos están permitiendo que el Gobierno reduzca el déficit público sin necesidad de hacer grandes recortes en el gasto, algo que será cada vez más difícil a partir de la vuelta de las reglas fiscales. Y que, además, han permitido financiar las medidas anticrisis adoptadas para mitigar los efectos de la invasión de Ucrania.

Estos recursos están llegando fundamentalmente a través de los llamados "impuestos directos". Es decir, los que se pagan por obtener una renta, ya sea el salario para un trabajador, el beneficio para un empresario o los ingresos que reporta el alquiler de la vivienda para el casero, por citar algunos ejemplos.

El más importante de estos tributos es el IRPF, que es el impuesto que más ingresos reporta al país. El año pasado, este gravamen dejó 120.280 millones de euros en las arcas públicas, un 9,9% más que en 2022. Más de la mitad del incremento de ingresos públicos de estos cuatro años se debe a la contribución de este impuesto, que cada vez tiene más peso en la hucha del país. El IRPF supone ahora el 44,2% de los ingresos tributarios de España, 3,4 puntos más que en 2019.

¿Por qué está funcionando tan bien el IRPF? Las razones se pueden resumir en tres: hay más empleo, los salarios y pensiones han subido y el impuesto no se ha adaptado a la inflación (no se ha deflactado). El IRPF es un tributo que está muy ligado a la evolución del empleo. Si el número de personas que trabajan aumenta, también lo hace el número de personas que lo pagan. Entre 2023 y 2019, el mercado laboral ha incorporado a casi 1,5 millones de afiliados a la Seguridad Social.

En lo tocante a los salarios, hay que tener en cuenta que la fuerte subida de precios de los últimos años ha provocado que las retribuciones se eleven, aunque en menor medida que la inflación. En concreto, el coste salarial se ha elevado un 13,7% en comparación con el dato registrado en el último trimestre de 2019. A esto hay que sumarle el efecto de la revalorización de las pensiones, que ha blindado el poder adquisitivo de los pensionistas desde 2021. El IRPF se ha llevado su parte en los dos casos.

El efecto subida salarial y de pensiones no se habría notado —o al menos, no tanto— si el Gobierno hubiera adaptado el impuesto a la nueva realidad surgida tras la crisis inflacionaria. Es decir, si lo hubiera deflactado, como han hecho varias comunidades autónomas en el tramo autonómico del impuesto.

El IRPF se estructura en una serie de tramos delimitados por unas cifras de renta que llevan sin actualizarse desde 2015. Esos umbrales no se establecen porque sí. Reflejan que el esfuerzo fiscal debe ser mayor cuanto más grandes son los ingresos. El problema es que las cifras que se fijaron hace 10 años ya no reflejan bien el poder de compra actual.

Por ejemplo, una renta de 24.950 euros anuales en 2024 permite consumir la misma cantidad de bienes y servicios que una de 20.200 hace ocho años. Sin embargo, el porcentaje de IRPF que tendrá que pagar esa renta de 24.950 euros en 2024 es más elevado que el que enfrentaba el de 20.200 euros en 2016. Todo pese a que, en los dos casos, el poder adquisitivo en bruto de esas rentas es el mismo.

Beneficios empresariales de récord

El segundo de los dos grandes protagonistas de este auge de recaudación es el impuesto de Sociedades, el que pagan las empresas por los beneficios económicos que obtienen. El año pasado, la Agencia Tributaria recaudó 35.060 millones de euros por este tributo, un 48% más que en 2019 que se traduce en 11.327 millones de euros más.

En este caso, el auge recaudatorio se explica en buena parte por el aumento de los beneficios empresariales, que son la base imponible del tributo. Una forma de ver cómo han variado los beneficios es analizar la evolución del excedente bruto de explotación, que viene a ser los ingresos que le quedan a una empresa una vez descontado el gasto en salarios, consumos intermedios e impuestos indirectos.

En el cuarto trimestre del año pasado, el excedente bruto de explotación era un 18,7% superior al que se registraba a finales de 2019. El incremento es, hasta cierto punto, lógico si se tiene en cuenta que la inflación ha elevado los precios de todo, tanto costes como precios de venta. Sin embargo, el margen de beneficio de las empresas (lo que ganan respecto a lo que ingresan) también se ha incrementado respecto a la situación prepandemia, tal y como se recoge en el último informe del observatorio de márgenes empresariales del Banco de España.

¿Qué pasa con el IVA?

El IVA es el segundo impuesto que más aporta a las arcas públicas del país. En 2023 dejó 83.909 millones en ingresos una cifra elevada, pero que supone un incremento del 17,3% en comparación con 2019 (12.371 millones más). Un aumento mucho menor que el que han vivido IRPF y Sociedades. La recaudación por IVA se disparó en 2022 en un año de fuerte recuperación económica y gran inflación que cerró con un incremento de la recaudación del 16%. Sin embargo, esa tendencia se frenó en seco el año pasado, cuando el aumento de la recaudación apenas fue del 0,5%.

Una de las razones que explican el papel más secundario del IVA y en general de los impuestos indirectos en el boom recaudatorio es el diseño del escudo social. Las rebajas fiscales que el Gobierno lleva adoptando desde 2021 para mitigar el efecto de la inflación se han centrado, fundamentalmente, en los impuestos indirectos. La bajada del IVA a la electricidad y a ciertos alimentos provocaron que España dejara de ingresar 4.300 millones de euros por este tributo en 2023. En 2022, se dejaron de ingresar 2.500 millones. En este sentido, también ha influido en la menor recaudación la moderación de la inflación en 2023 y el menor aumento del consumo que se ha producido en un contexto de precios altos y tipos de interés en máximos históricos.

Comentarios