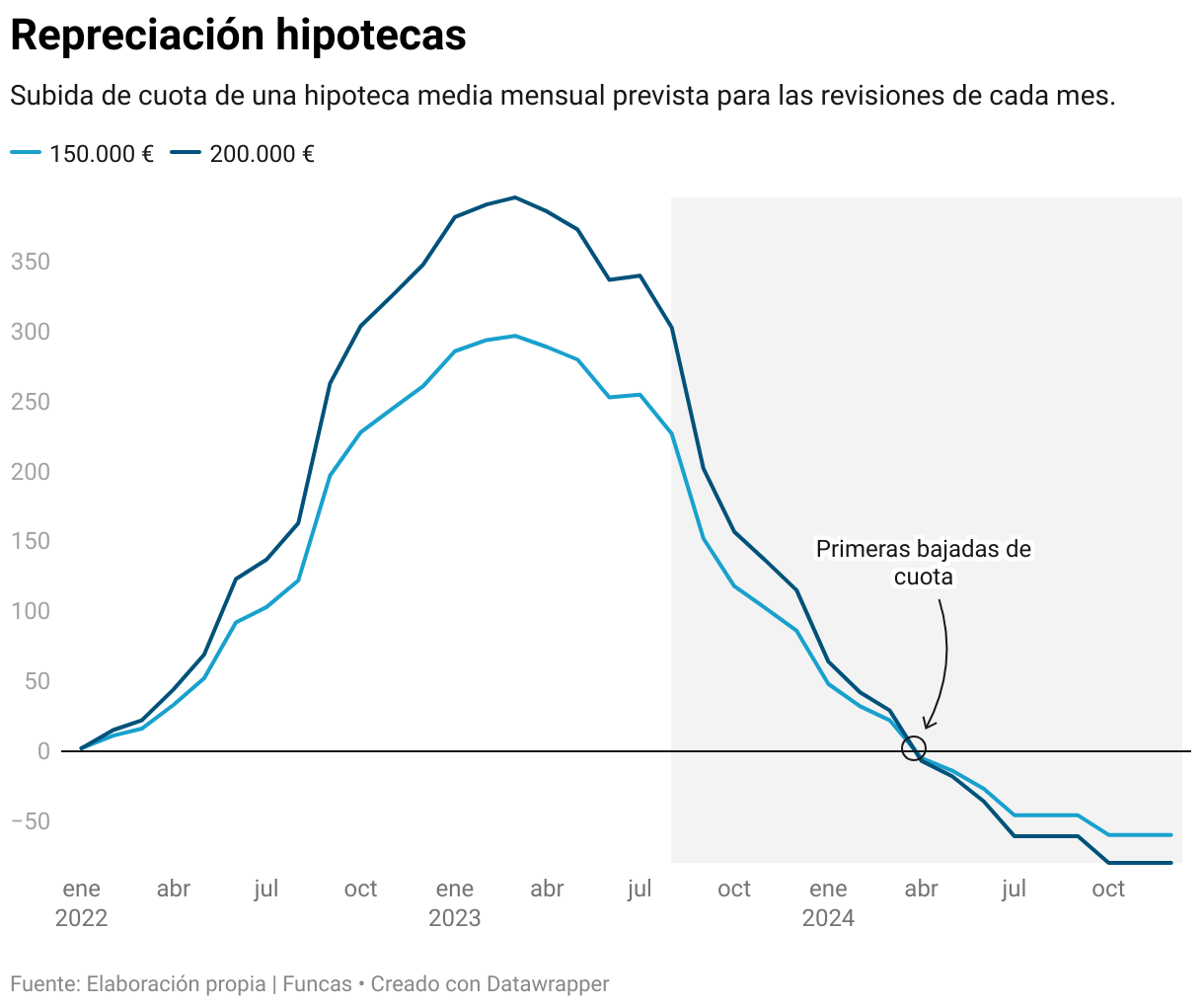

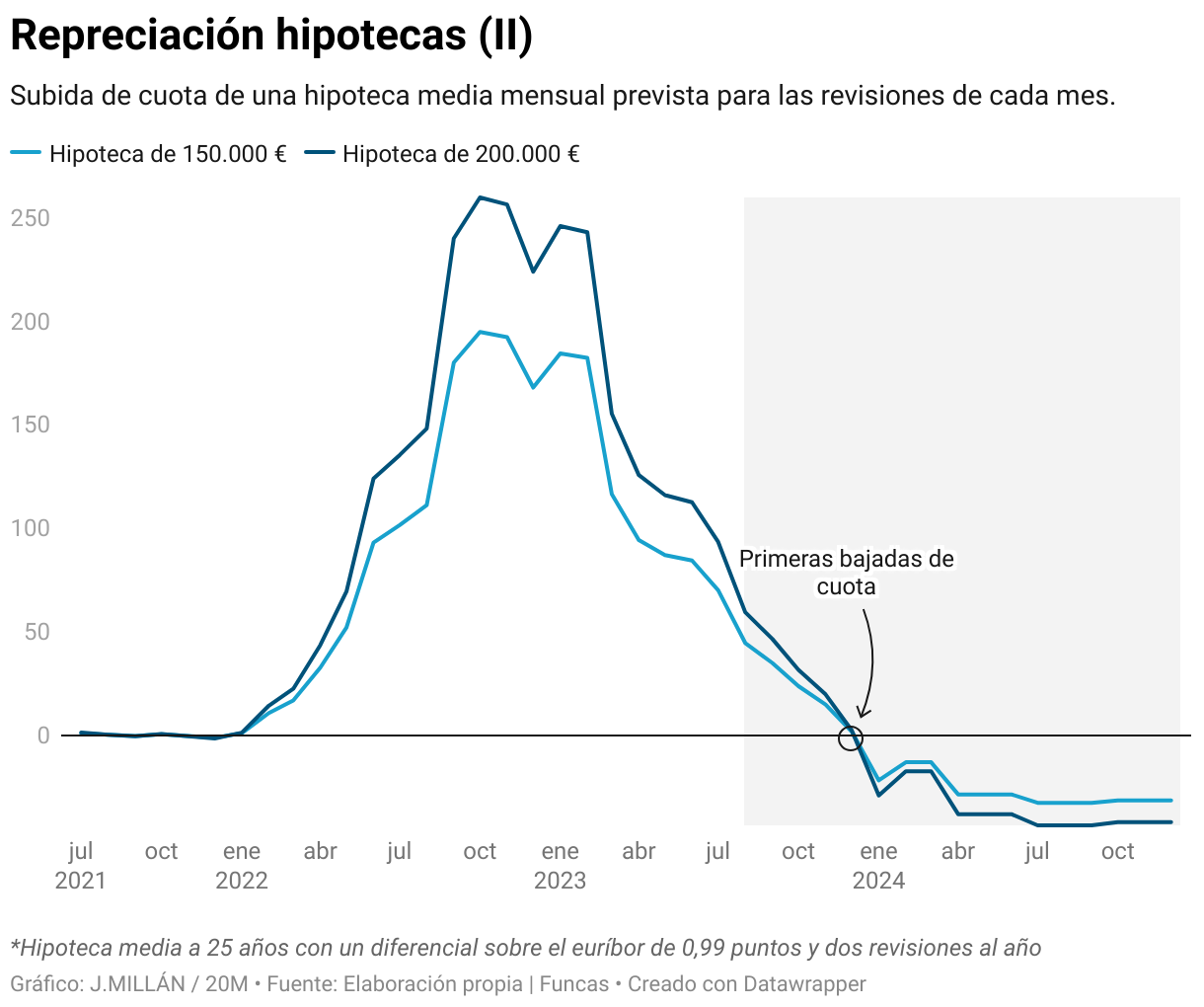

Los cuatro millones de hogares con hipotecas a tipo variable que hay en España tendrán que esperar al menos hasta el año que viene para notar el primer alivio en su cuota mensual después de un año de subida imparable del euríbor. Así se desprende de un cálculo elaborado por 20minutos a partir de las previsiones del euríbor hasta 2024 elaboradas por el panel de Funcas. Si se cumplen estos augurios, las primeras revisiones que provocarán una bajada en la cuota mensual no empezarán a producirse hasta abril de 2024 para quienes actualicen su hipoteca una vez al año. En el caso de las hipotecas que se revisan dos veces al año, el alivio comenzará a verse ya en enero.

Las fuertes alzas de tipos de interés que ha ido aprobando el Banco Central Europeo (BCE) desde julio de 2022 —la última, de 0,25 puntos, se aprobó el pasado jueves— han puesto en aprietos a las familias hipotecadas. Las primeras subidas en la cuota mensual empezaron a notarse ya en enero del año pasado, cuando los bancos empezaron a mover el euríbor al alza, previendo las decisiones que tomaría el BCE más adelante.

Lo más habitual en España es que la cuota mensual que se paga por las hipotecas variables se actualice una o dos veces al año con el último euríbor a 12 meses publicado en el momento de la revisión. Este mecanismo hace que los hogares no noten el impacto instantáneo de cada subida de los tipos de interés. El golpe llega una o dos veces al año, cuando toca renovar el tipo de interés conforme al euríbor.

La propia dinámica del euríbor ha provocado que las subidas más bruscas de cuota se hayan producido en los meses de febrero, marzo y abril para quienes revisan una vez al año. En el caso de las familias que actualizan el interés del préstamo cada seis meses, los meses con revisiones más altas fueron octubre y noviembre de 2022.

Así, un hogar con una hipoteca media (150.000 euros a 25 años, con un diferencial de un punto sobre el euríbor) que revisó su préstamo en febrero o marzo sufrió un aumento de cuota de hasta 300 euros al mes en comparación con el año anterior. Aplicando este mismo ejemplo a un préstamo con doble revisión anual, el encarecimiento de la mensualidad llegó a alcanzar los 200 euros.

Si hacemos caso a las previsiones del euríbor para los próximos meses, las subidas más bruscas ya se habrían producido y las alzas de cuota que quedan por llegar se irán haciendo más leves. Eso sí, las familias que tendrán que esperar al menos hasta 2024 para notar las primeras bajadas en su mensualidad. Las primeras actualizaciones con rebaja de cuota llegarán para los hogares con doble revisión a partir de enero, mientras que en los casos de una sola repreciación llegarán pasado el primer trimestre de 2024.

En todo caso, es importante tener en cuenta que, llegue más temprano o más tarde, todas las hipotecas variables se verán afectadas por las subidas (y después por las bajadas) de cuotas. Da igual la cantidad de veces que se revise o el mes de actualización, a largo plazo, todas las hipotecas con las mismas características acaban notando el impacto de la subida del euríbor por igual.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios