La eurozona se marcha de vacaciones con una nueva subida de tipos que deja el precio oficial del dinero en máximos históricos desde que el euro empezó a circular en 2002. El Banco Central Europeo (BCE) no se ha salido del guion y ha decidido elevar los tipos de interés oficiales 0,25 puntos este jueves, en la que se convierte en la novena alza consecutiva en justo un año.

Según un cálculo financiero rápido, un alza como la que ha aprobado este jueves el BCE implicaría un encarecimiento para una hipoteca media de 31 euros al mes. Sin embargo, los hipotecados no notan el impacto de cada subida de tipos de manera aislada e instantánea. Lo perciben cuando les toca revisar el interés de su préstamo con el euríbor, algo que suele suceder cada seis meses o una vez al año. De tal forma que, cuando llega el momento de actualizar la cuota, los hogares perciben el efecto de varias alzas de tipos de golpe.

Así, un hogar con una hipoteca media variable media —150.000 euros a 25 años con un diferencial de un punto sobre el euríbor— que tenga que revisar su préstamo en julio se expone a un encarecimiento en su mensualidad de hasta 253 euros (un 40%). Una cifra que refleja todas las subidas de tipos que se han registrado en los últimos doce meses.

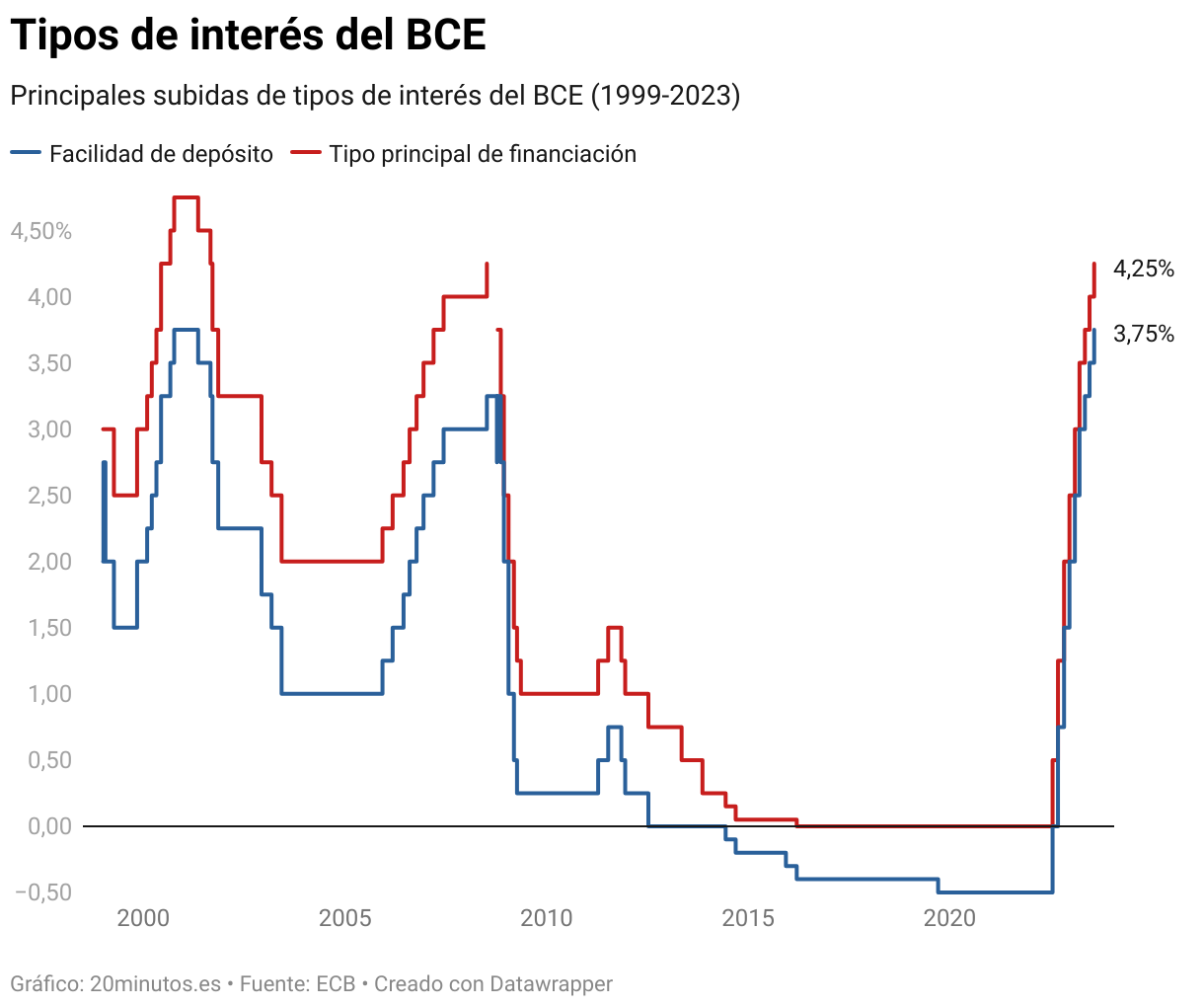

La facilidad de depósito —el interés que exige el BCE a los bancos comerciales por aparcar fondos en sus balances— se sitúa en el 3,75%, mientras que el tipo de las operaciones principales de refinanciación —que condiciona el interés al que prestan los bancos— se eleva hasta el 4,25%. Nunca antes desde que el euro empezó a circular se había alcanzado un interés tan elevado en la facilidad de depósito, mientras que el tipo de las operaciones principales de refinanciación iguala el anterior máximo histórico alcanzado en julio de 2008.

Los tipos de interés son la herramienta más poderosa que tiene en su mano el BCE para influir sobre los precios en la eurozona. Cuando el interés sube, los hogares y empresas endeudados sufren. Las hipotecas variables se encarecen, pero también lo hacen las tarjetas de crédito o los préstamos para el consumo —por ejemplo, para financiar la compra de un vehículo—. Además, la demanda de crédito se reduce. En el lado de las empresas, los costes de la deuda aumentan y pedir un préstamo se vuelve menos apetecible, lo que tiende a reducir la inversión. Esta serie de factores acaba enfriando la economía. La demanda y la inversión se reducen y, en última instancia, la inflación acaba bajando.

La decisión del BCE añade más presión a los hogares y empresas endeudados, pero podría ser la última (o la penúltima) alza que decrete el organismo que preside Christine Lagarde. La inflación ha enfilado un camino claro a la baja —aunque más despacio de lo que gustaría a Fráncfort— y, sobre todo, la economía de la eurozona comienza a mostrar signos claros de agotamiento.

En consecuencia, Lagarde ha abierto la puerta por primera vez a la posibilidad de una pausa en las subidas de tipos en la próxima reunión prevista para septiembre. "Podríamos subir o parar. Pero lo que se decida en septiembre no será definitivo. Podría variar de una reunión a otra", ha señalado la presidenta del BCE en la rueda de prensa posterior al anuncio. Aunque subir o mantener son las dos opciones que hay sobre la mesa, la presidenta del BCE por momentos ha parecido decantarse más por la segunda. "¿Nos queda más camino por recorrer? En este momento, yo no diría eso", ha apostillado.

Todo dependerá de la interpretación que haga el BCE de los datos que se publiquen en el próximo mes y medio. "Nos movemos a una fase en la que vamos a depender de los datos. En función de ellos, decidiremos si subimos o pausamos. Lo que aseguro es que no vamos a recortar. Eso es un no definitivo", ha añadido Lagarde.

El banco central estará especialmente pendiente de la evolución de los salarios y los beneficios empresariales, que se están convirtiendo, para Lagarde, en motores de la inflación. "En otras ocasiones he dicho que nos quedaba más terreno por cubrir. Lo que digo ahora es que los datos y nuestra evaluación de los datos nos dirá realmente si tenemos más terreno que cubrir y cuánto".

Interrogada por la situación de España —donde la inflación se situaba en junio en el 1,9% frente a un 5,5% de media en la eurozona— Lagarde ha afirmado que se trata de buenos números para la economía y el país, pero ha destacado que la situación en otros Estados miembros es muy diferente. "En otros países la inflación sigue siendo muy alta y seguirá alta por más tiempo", ha agregado.

En el comunicado con el que el BCE ha informado de su decisión, el banco central insiste en que la inflación subyacente sigue siendo demasiado alta, aunque otros indicadores muestran señales de alivio. El BCE espera que la inflación siga bajando durante lo que resta de año, aunque permanecerá por encima de su objetivo del 2% durante un largo periodo.

El problema es que, por el camino, el crecimiento de la economía se resiente. Los últimos datos de PIB de la eurozona dibujan una situación de estancamiento con una economía alemana que acumula ya dos trimestres en negativo. Además, los indicadores que se han conocido en las últimas semanas no invitan al optimismo. El último fue la encuesta europea de préstamos bancarios, que refleja una caída en la demanda de crédito sin precedentes en los últimos 20 años.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios