![fotografo: COLABORADOR 2 [[[PREVISIONES 20M]]] tema: Recursos: Inmobiliarias, Vivienda, Se vende, Se alquila. Hipotecas. Alquiler. Venta de pisos.](https://imagenes.20minutos.es/files/image_640_360/files/fp/uploads/imagenes/2023/05/03/fotografo-colaborador-2-previsiones-20m-tema-recursos-inmobiliarias-vivienda-se-vende-se-alquila-hipotecas-alquiler-venta-de-pisos-11.r_d.569-563.jpeg)

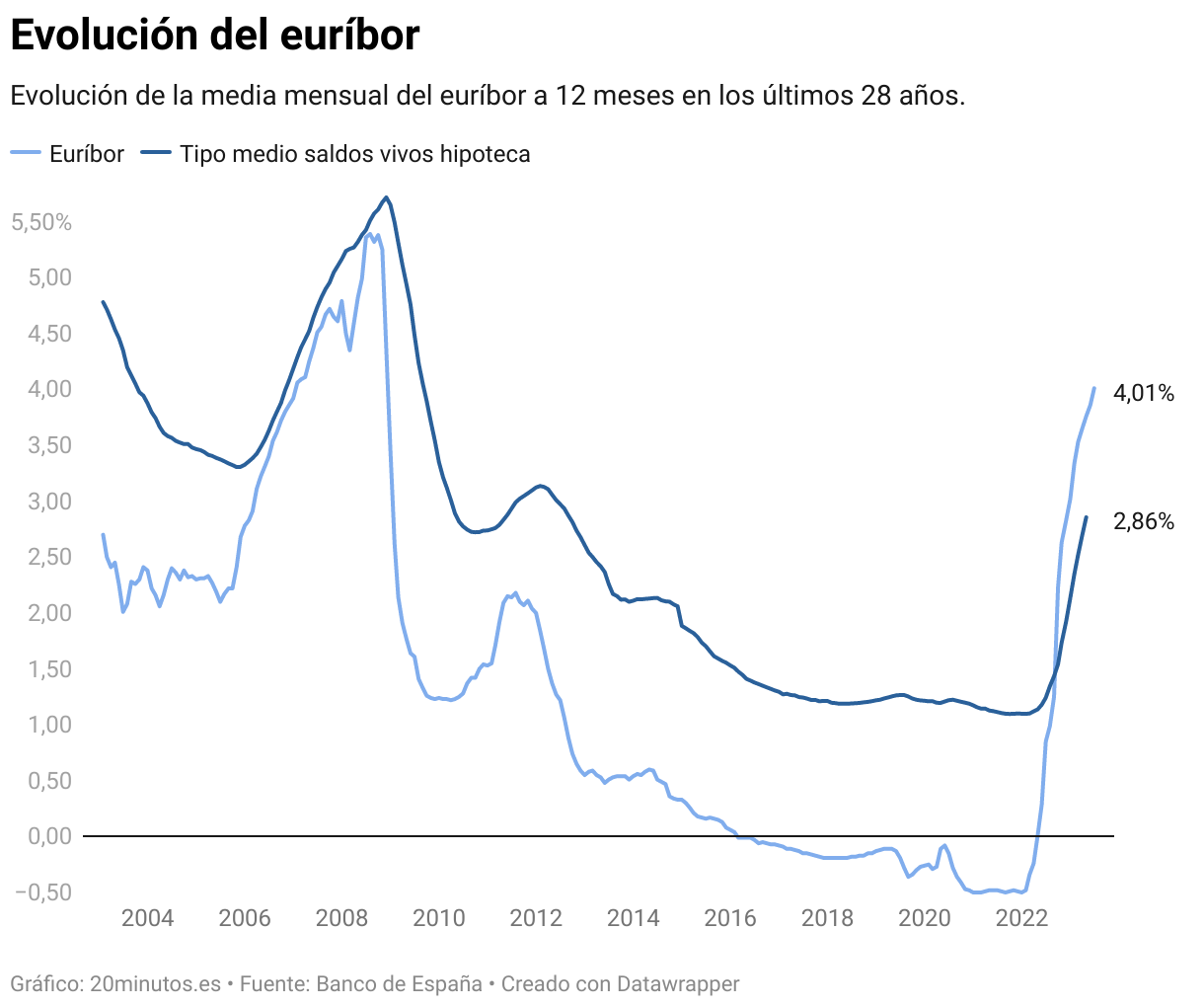

El euríbor sigue causando dolor a los alrededor de cuatro millones de hogares españoles hipotecados a tipo variable. La media de este indicador a 12 meses, la principal referencia que se utiliza para actualizar los préstamos variables, ha superado en junio la barrera del 4%, algo que no ocurría desde hacía casi 15 años. Para encontrar un euríbor mensual más alto habría que remitirse a noviembre de 2008, cuando el país estaba a punto de despertar de la euforia inmobiliaria de principios de siglo y se estaba gestando una crisis financiera global.

En poco más de un año, este indicador ha pasado de estar en territorio negativo a marcar máximos en 15 años, arrastrado por las bruscas subidas de tipos que ha aplicado el Banco Central Europeo (BCE) para tratar de aplacar la inflación. Solo en los últimos doce meses, el euríbor se ha quintuplicado (ha pasado del 0,85 al 4%).

Y, como es inevitable, las consecuencias de estos rápidos incrementos ya se notan en los hogares. Una hipoteca promedio (150.000 euros a 25 años, un diferencial de un punto y una revisión anual) que se revise con el euríbor de junio se enfrenta a un encarecimiento en la mensualidad de hasta 252 euros (3.022 más al año). Si a esta le sumamos la revisión que ya sufrió el año pasado —que aumentó la cuota mensual en otros 91 euros— esta hipoteca media se habrá encarecido en 343 euros desde 2021. Es decir, una subida de cuota del 64% en apenas dos años.

En todo caso, conviene puntualizar que la casuística con las hipotecas es muy variada. Cuanto mayor es la antigüedad del préstamo, menos se notan las subidas de cuota. Algo que es importante tener en cuenta, dado que la vida media de las hipotecas en España ronda los ocho años. También, es previsible que en las grandes ciudades —donde las cuantías prestadas tienden a ser más elevadas por el mayor precio de la vivienda— las subidas de cuotas sean mayores en términos brutos.

Aunque el euríbor todavía no ha desplegado todo su impacto sobre el mercado hipotecario, los efectos son ya notables. El tipo medio de los préstamos con saldo vivo en España ha pasado del 1,14% en abril de 2022 al 2,86% en abril de este año. Y las nuevas hipotecas que se firman lo hacen ya a un interés medio del 3,6%, más del doble que el 1,55% que se registraba hace un año.

El encarecimiento de las hipotecas se deja notar también en el consumo, que ha sufrido un drástico revés en los últimos dos trimestres. Tras más de un año de fuertes subidas de precios y una hipoteca cada vez más cara, los españoles están reduciendo cada vez más su gasto cotidiano.

Sin embargo, la estadística bancaria no da indicios todavía de que se estén produciendo impagos de manera significativa. La tasa de créditos dudosos se sitúa todavía en mínimos de los últimos 15 años, aunque se da por hecho que irá al alza, a medida que los hogares vayan sufriendo cada vez más el estrés financiero. En este sentido, la fortaleza del mercado laboral, con datos récord de afiliación a la Seguridad Social, es clave. Mientras los hipotecados conserven su empleo podrá haber impagos, pero difícilmente a los niveles que se vieron tras la anterior crisis financiera, con tasas de dudosos que llegaron a alcanzar el 13% en 2014.

¿Hasta cuándo?

La mayoría de analistas vaticinan que el euríbor está cerca de alcanzar su techo, si es que no lo ha logrado todavía ya. El panel de Funcas, formado por 18 prestigiosos analistas económicos, apunta a que este indicador se mantendrá muy cerca del 4% durante el segundo y el tercer trimestre para después ir reduciéndose paulatinamente ya en 2024.

La cuestión ahora está en saber durante cuánto tiempo se mantendrá el euríbor en estos niveles tan elevados. Y aquí es donde hay más incertidumbre. El euríbor depende directamente de las decisiones del BCE, y los gobernadores ya ha dejado claro que espera una subida más el próximo julio y, con bastante probabilidad, otra adicional en septiembre. En este sentido, Lagarde insiste en que los tipos se mantendrán en niveles lo bastante restrictivos el tiempo que sea necesario para reducir las previsiones de inflación a medio plazo al umbral del 2%.

Cómo de largo será ese periodo es todavía una incógnita, pero los analistas hacen sus apuestas. El panel de Funcas proyecta que el euríbor no bajará del 3,2% durante todo 2024, aunque entidades como Bankinter (2,8%) o Caixabank (3%) creen que podría caer algo más. Todo dependerá del aguante que demuestre la economía ante el aguijonazo de los tipos de interés.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios