La banca española se ha llevado este miércoles su primer alegrón hipotecario en los tribunales, después de los mazazos judiciales que les supuso perder el caso de las cláusulas suelo y, más recientemente, de las multidivisa.

El Supremo ha dictaminado en su favor en el caso del IRPH, el Índice de Referencia de Préstamos Hipotecarios al que estaban indexados los intereses de aproximadamente un millón de familias. El alto tribunal estima que referenciar un préstamo a este índice "no implica falta de transparencia ni abusividad", dice la sentencia cuyo texto íntegro se conocerá en próximos días.

El Supremo se pronuncia así sobre el recurso de Kutxabank a una sentencia de la Audiencia Provincial de Álava que anuló los intereses por IRPH aplicados a uno de sus clientes porque estimaba que no hubo transparencia al aplicar este índice y que, al no haber aportado pruebas de haberlo "negociado" con su cliente, se consideraba "impuesto".

El fallo se esperaba con expectación porque unifica las doctrinas contrapuestas en las audiencias provinciales. Las de Álava, Vizcaya, Salamanca, Alicante, Cádiz, Murcia —y alguna sección de Madrid— consideraron que estos índices no se habían introducido de forma transparente para que el cliente conociera lo que implicaba. Barcelona, A Coruña, Palma, Valencia o Zaragoza dictaminaron en el sentido del Supremo.

"Discrepo profundamente con la sentencia", explica a 20minutos José María Erauskin, de Abogados Res, el bufete que asesora al particular cuyo caso —un préstamo de 250.000 euros a 35 años y un interés del 4,25% referenciado al IRPH— ha servido hoy al Supremo para fijar su doctrina.

"No pedimos anular el IRPH por introducirlo en el contrato, ¡sino por la forma de hacerlo! Tener un préstamos con IRPH no es ilegal, pero es abusivo si se hizo sin transparencia, sin información, sin cuadros comparativos, sin diferenciales de cuotas y posibilidades de elegir otro índice", protesta Erauskin. "Tampoco la mera mención a una cláusula suelo era abusiva, sino hacerlo de forma opaca y sin dar alternativas".

Al parecer el Supremo dice que el #IRPH no es abusivo. Deseando leer y estudiar la sentencia...el Supremo vuelve a decepcionar #IRPHestafa

— PAH Madrid (Oficial) (@PAHMadrid) November 22, 2017

La Plataforma de Afectados por la Hipoteca también ha criticado la sentencia del Supremo. "Desgraciadamente resuelve a favor de la banca, otra vez. Pierden los consumidores, pero seguiremos luchando porque es evidente", considera la rama madrileña de la organización.

"Pese a lo que dice el Supremo, el IRPH es una cláusula abusiva en contra de los derechos e intereses de la gente", dijo ayer el diputado de Podemos, Rafa Mayoral, cuyo partido ha pedido derogar este índice al que tachan de "opaco" e "influenciable" por las entidades.

Y es que el mazazo es grande para el millón de hipotecados que, según los cálculos de la Organización de Consumidores y Usuarios (OCU), pagaron unos 1.200 euros más al año por una hipoteca media. Antes de conocer la sentencia, el propio Erauskin explicaba que los afectados "se podían olvidar de recuperar el dinero" si era favorable a la banca. Como ha sucedido finalmente.

Pero... ¿qué pasó con el IRPH?

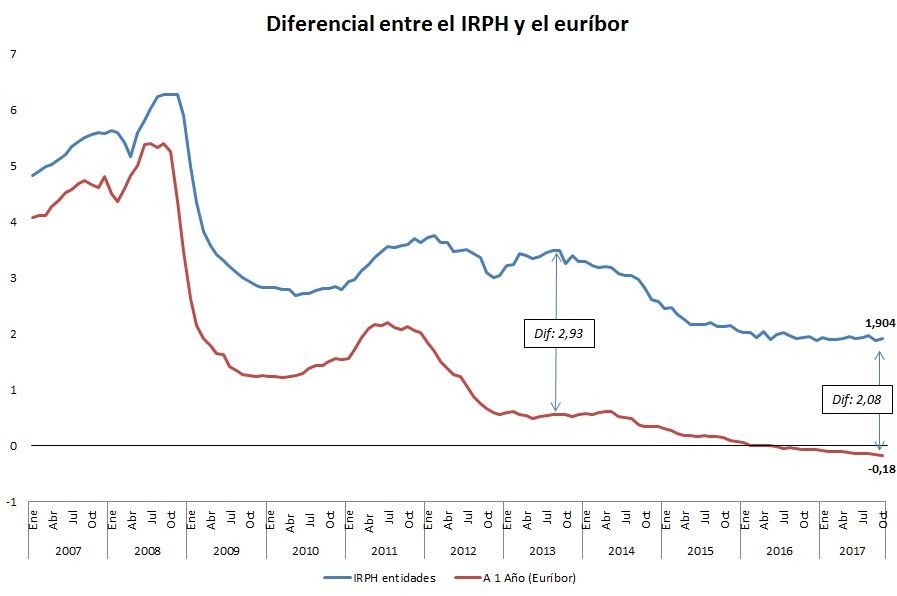

La sentencia —a falta de conocer su desarrollo— no ha servido para juzgar el IRPH —un índice legal que promedia los intereses de préstamos hipotecarios de más de tres años — sino que su inclusión en los contratos fuese transparente para que los clientes entendiesen su efecto sobre lo que pagaban por elegir ese índice para su hipoteca de tipo variable y no, por ejemplo, el habitual euríbor, que es el mayoritario.

El atractivo de este índice, según vendía la banca, era que pese a ser un índice más caro, también era más estable que el euríbor y se evitarían sorpresas en las oscilaciones de este. En la práctica, lo que ha implicado es que las familias que aceptaron el IRPH en su hipoteca no se beneficiaron de la profunda caída del euríbor y que el diferencial entre ambos intereses se llegase a ampliar hasta los 3,4 puntos, como pasó en julio de 2013 con el específico para cajas (antes había tres, IRPH de cajas, de bancos y de entidades, que es el único que queda en el actualidad).

"El IRPH nunca ha estado por debajo del euríbor porque no es un tipo de interés, es un índice de costes", protesta Erauskin. "No es la media de los tipos de los préstamos, sino de los tipos T.A.E. y ese interés incluye el costes de comisiones, gastos de formalización, notarios, etc. Es decir, que la familia con IRPH paga la media de todos los costes, tanto de los suyos como los de los demás".

Erauskin enraiza ahí el motivo de que el IRPH subiese como el euríbor iba a la baja. "Cuando los bancos vieron que los intereses estaban cayendo empezaron a subir las comisiones para neutralizar su efecto. ¡Por eso era estable, lo mantenían subiendo un elemento para compensar la bajada del otro!". La consecuencia es que mientras los hipotecados con euríbor veían bajar sus cuotas... los del IRPH no se veían beneficiados.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios