Lo que usted piensa que va a ocurrir con la inflación le importa (y mucho) al Banco Central Europeo (BCE). De hecho, esta cuestión será —sin duda— objeto de acalorados debates en Frankfurt el próximo jueves, cuando los banqueros centrales de la eurozona decidirán si suben o no los tipos de interés una vez más. Algo que impacta de lleno en las cuotas que pagan por su hipoteca cada mes casi cuatro millones de familias en España y de forma menos evidente sobre toda la actividad económica de la eurozona.

Lo que esperamos que ocurra con los precios en el futuro —es decir, nuestras expectativas— es tan importante o más incluso para los bancos centrales que el propio dato de inflación que se conoce cada mes. Porque, aunque parezca una exageración, las percepciones que tienen hogares y empresas sobre cómo evolucionarán los precios en los próximos meses o años pueden acabar haciéndose realidad al modo de la profecía autocumplida.

De ahí que los bancos centrales de todo el mundo pongan tanto énfasis en la importancia de mantener "ancladas" las expectativas de inflación. Un término recurrente en la jerga de los bancos centrales y que la presidenta del BCE, Christine Lagarde, ha empleado en numerosas ocasiones. La última, el pasado lunes, cuando destacó la importancia de una comunicación eficaz "para garantizar que las expectativas de inflación a medio plazo permanezcan ancladas", señaló.

¿Pero a qué se refiere Lagarde con ese "anclaje"? Hablamos de que las expectativas de inflación están ancladas cuando la opinión de familias y empresas sobre el futuro de los precios está alineada con los objetivos del BCE. Es decir, cuando ambos coinciden a grandes rasgos en sus expectativas con la meta del 2% a medio plazo que persigue el Banco Central Europeo.

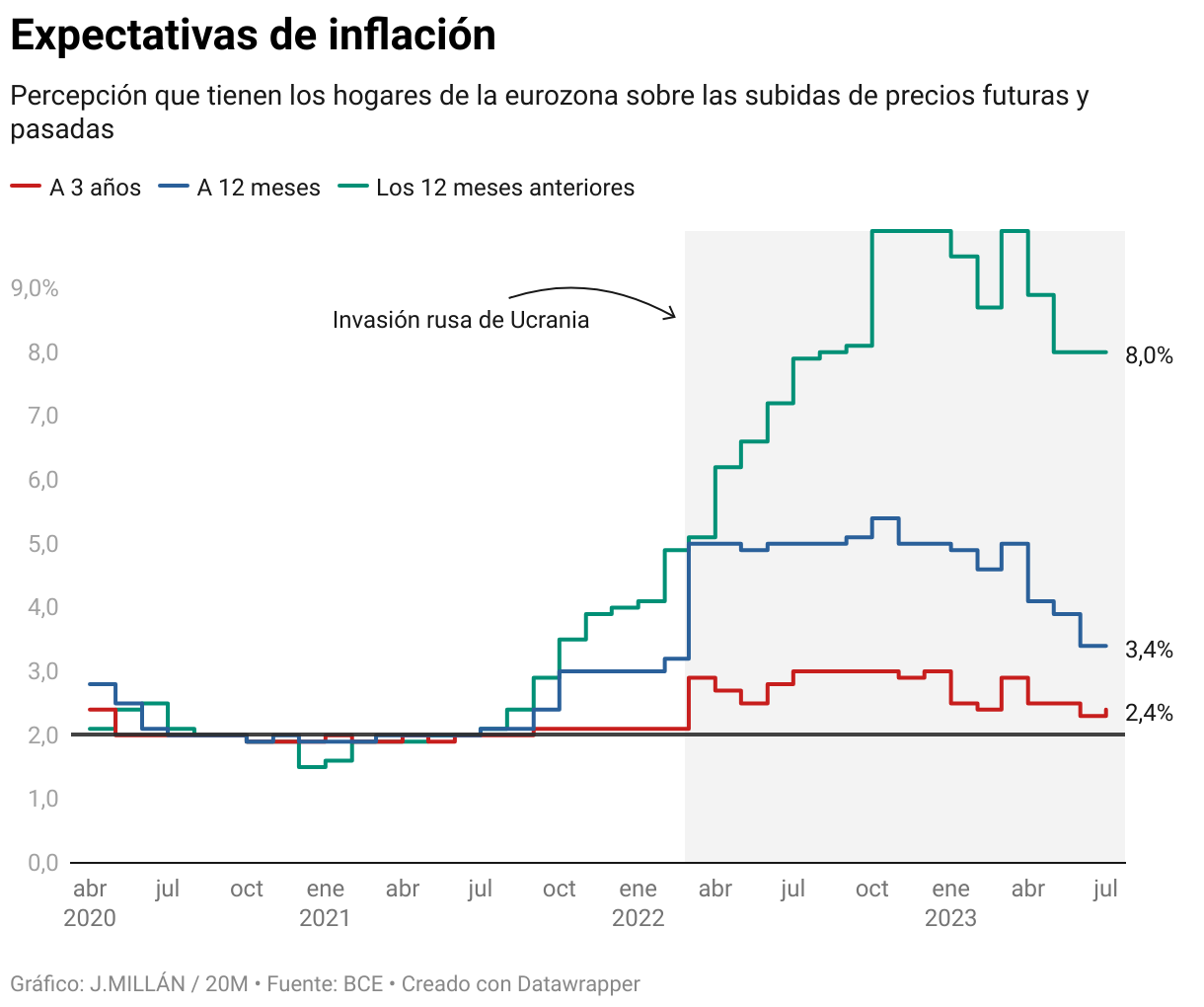

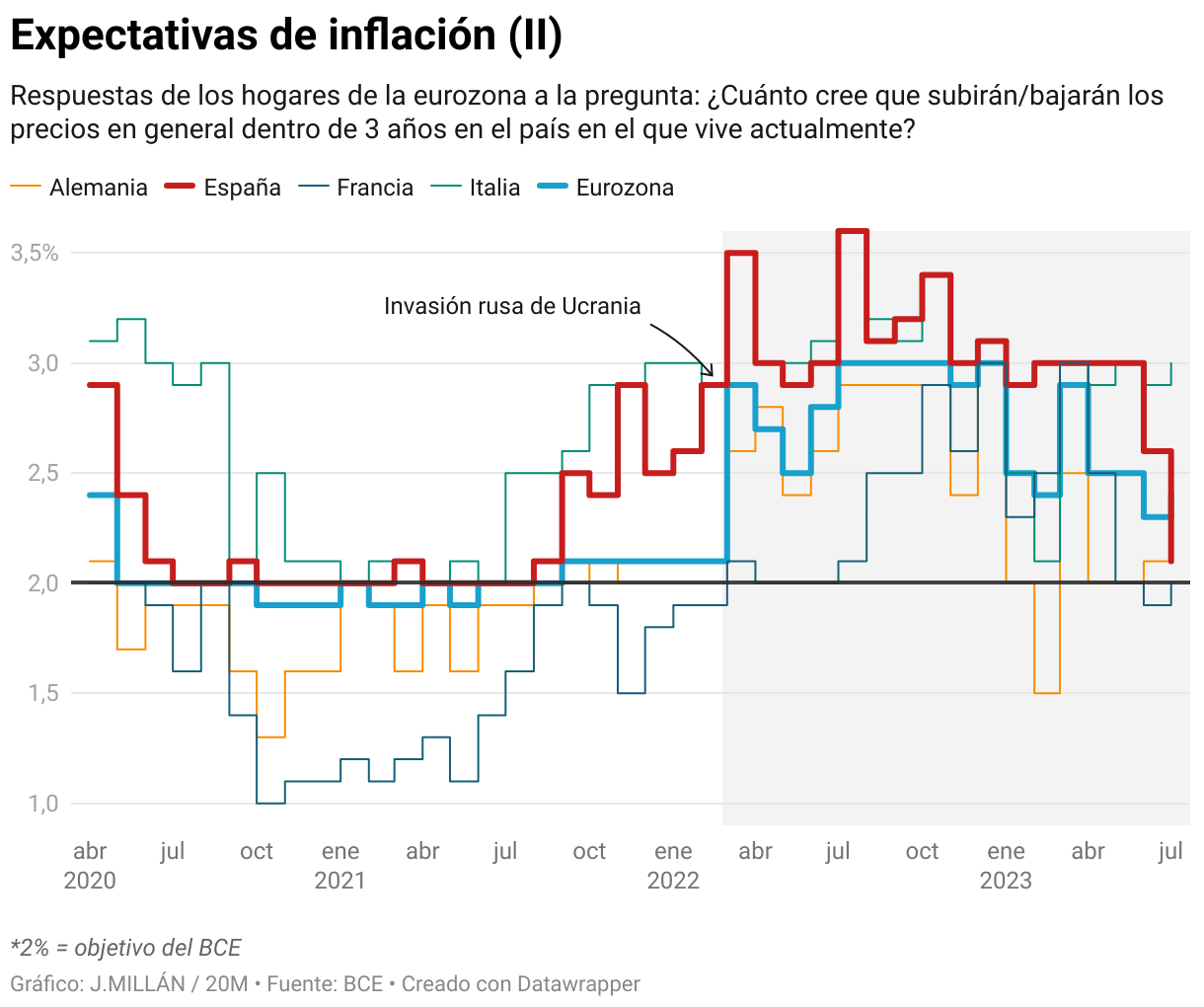

Las expectativas de las familias se miden a través de las encuestas mensuales que elabora el BCE. En la última, publicada el pasado martes, se registró un leve repunte de una décima en las expectativas e inflación a 3 años hasta el 2,4%, cuatro décimas por encima de las pretensiones del BCE.

Un movimiento que, por insignificante que parezca, puede decantar la balanza hacia una nueva subida de tipos el próximo jueves. Así lo creen, por ejemplo, los analistas de ING que opinan que este levísimo repunte da argumentos a los miembros más cautos del BCE que apuestan por un nuevo alza de tipos.

Además, la complejidad de la economía de la eurozona —con 20 políticas fiscales y económicas diferentes— añade más dificultad a la tarea del BCE. Por ejemplo, mientras que las familias de España o Francia creen que la inflación dentro de tres años estará en el entorno del 2% interanual, en Italia —que ha sufrido más las consecuencias de la guerra— los hogares las sitúan en el 3%.

¿Por qué importa tanto lo que pensamos?

El poder de las expectativas radica en su capacidad para hacerse realidad. Las creencias, justificadas o no, de las personas sobre la inflación condicionan sus decisiones. Y esto tiene efectos sobre la economía. "Si los trabajadores piensan que la inflación se mantendrá elevada, esperarán salarios más altos y los empresarios subirán precios pensando que los costes se comen los márgenes", señala Javier Ferri investigador de Fedea y profesor en la Universitat de Valencia.

Cuando la inflación es baja, los ciudadanos tienden a estar poco atentos a las subidas de precios. Así ha sido entre la gran recesión y la pandemia. Sin embargo, cuando se viven episodios de alzas rápidas y bruscas como el actual, la conciencia sobre la inflación aumenta. Ahí es cuando se corre el riesgo de que se instale la percepción entre hogares y empresas de que los precios seguirán altos durante mucho tiempo.

Si las expectativas se desanclan, los trabajadores tenderán a pedir subidas salariales mayores, que a su vez elevan los costes de las empresas, que pueden responder subiendo los precios de venta. Su percepción también condiciona decisiones importantes como las horas que se trabaja, la compra de inmuebles, el ahorro o el consumo.

En el lado de las empresas, las expectativas de inflación son la base para tomar decisiones a futuro. La fijación de precios, la inversión, la contratación... se planifican en función de la inflación esperada. Además, las expectativas también afectan a la firma de determinados contratos de suministros que se firman a largo plazo. Todo ello puede acabar por desatar la temida espiral inflacionista.

"Si vives en un entorno en el que esperas que los precios suban constantemente, vas a reaccionar en consecuencia", resume Manuel Hidalgo, profesor de economía en la universidad Pablo Olavide e investigador en Esade. Hidalgo pone como ejemplo a Argentina, donde subida interanual de los precios supera el 100%. "[En Argentina] tu vida está orientada a ver cómo actúas de forma óptima en un contexto en el que los precios cambian constantemente", agrega. "La manera de luchar contra la inflación es matar las expectativas", concluye.

Una cuestión de credibilidad

Al final, las expectativas de inflación no dejan de ser un reflejo implícito de la credibilidad que los ciudadanos dan a los bancos centrales. "Un banco central que no sea creíble, por tener un pasado muy poco exigente, hará que las expectativas a largo plazo sobre la inflación sean más elevadas, lo que además de influir en la inflación actual supondrá unos tipos de interés más altos", señala María Jesús Fernández, economista sénior de Funcas.

Esto explica en parte por qué el BCE está siendo tan duro con las subidas de tipos. El peligro que supondría para su credibilidad quedarse corto y arriesgarse a que la inflación se enquiste está pesando más que el riesgo de ir demasiado lejos con los tipos y provocar una recesión en la eurozona. Un escenario que no se puede descartar en los próximos meses, habida cuenta de las últimas lecturas del PIB en la eurozona.

Por el momento, los datos apuntan a que la situación está controlada. Las expectativas de subidas de precios a medio plazo se mantienen cerca del 2%. Además, la inflación en la eurozona se sitúa en el 6,1%, todavía elevada, pero cada vez más alejada del máximo del 10,6% registrado en octubre del año pasado. Preocupa más la lentitud con la que se reduce la subyacente, el indicador que descuenta los precios de la energía, los alimentos, el alcohol y el tabaco. Este indicador todavía se mantiene en el 5,3%, apenas cuatro décimas por debajo del máximo alcanzado en marzo de este año.

Eso sí, el control de los precios se está logrando a costa de dañar la economía. Un perjuicio que cada vez resulta más evidente. Los últimos datos de crecimiento en la eurozona dibujan un panorama de estancamiento. La economía del euro se congeló en el segundo trimestre y las previsiones para la segunda mitad de 2023 no son muy halagüeñas.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios