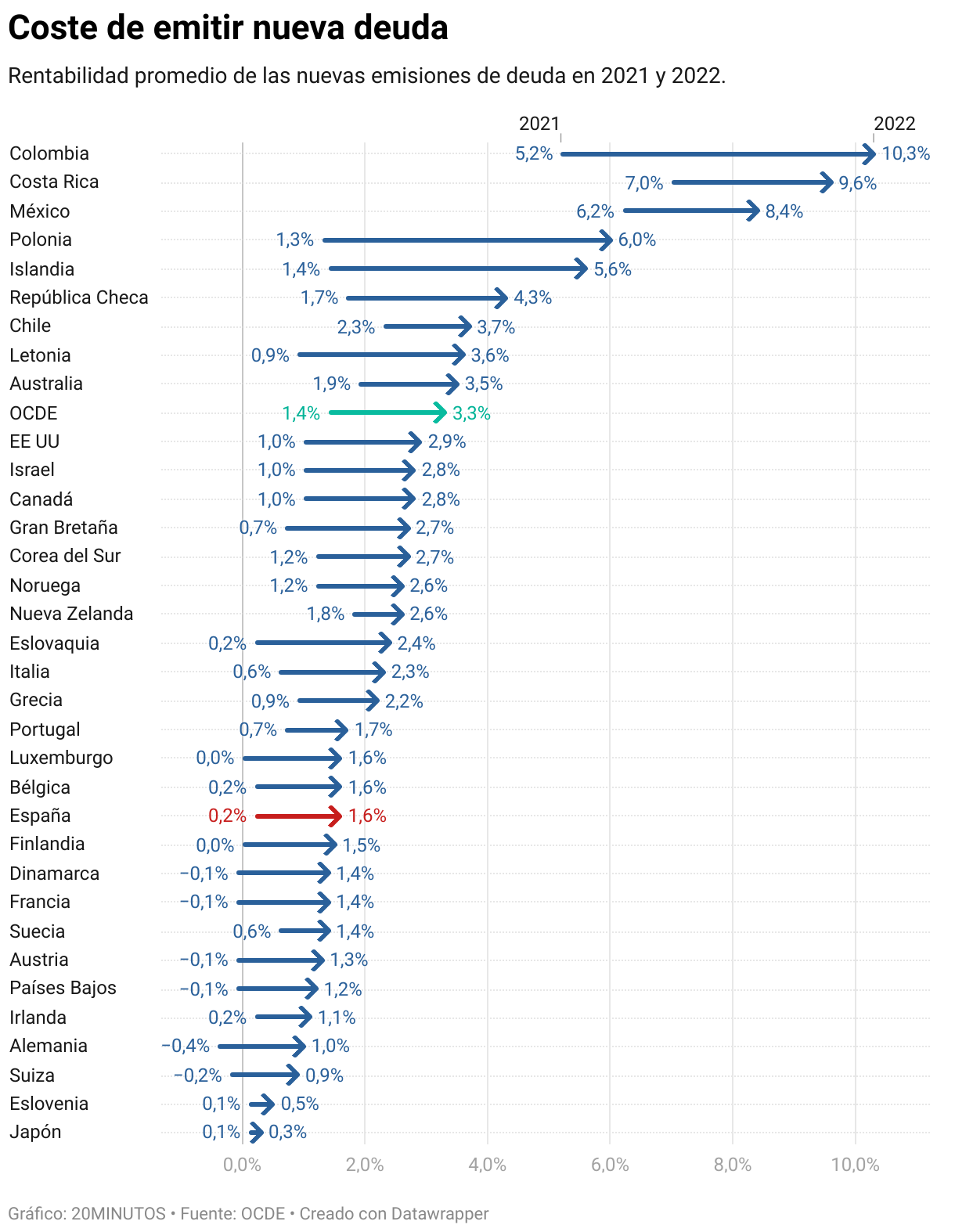

La reacción de los bancos centrales a la epidemia de inflación que ha sacudido todo el planeta se está traduciendo en facturas más abultadas en la financiación de los gobiernos. Tanto es así, que el precio que paga España por colocar la nueva deuda que emite —esto es, el porcentaje de interés con el que el país retribuye a los inversores que la compran— saltó del 0,2% al 1,6% entre 2021 y 2022. Es decir, se multiplicó por ocho. Un incremento de 1,4 puntos porcentuales que, no obstante, es algo más bajo que el que han registrado en promedio los países de la OCDE (1,8 puntos), donde los costes de nueva financiación han pasado del 1,4% al 3,3%.

Así se desprende de los datos que ha recopilado la OCDE —una organización que engloba a 38 países, principalmente de renta alta— en su observatorio anual sobre la deuda pública de 2023 publicado este lunes. En este documento se refleja que los costes de financiación para todos los países del grupo crecieron en todos los países del grupo el año pasado.

Entre los principales motivos que explican este brusco aumento en los costes de emisión de deuda destacan las fuertes subidas de tipos de interés de los bancos centrales, que se suman a las tensiones geopolíticas o a la incertidumbre económica. Este clima está obligando a los Estados a ofrecer rentabilidades mayores a los inversores para captar los fondos que necesitan para financiar el gasto público.

España se encuentra entre el grupo de países de la OCDE que menos han notado el impacto de las subidas de tipos en el coste que les supone colocar su nueva deuda. El 1,6% de rendimiento que pagaba a los inversores en 2022 situaba a España en el puesto 13 de 38 de los Estados que menos precio abonan por las nuevas emisiones de deuda. Un registro que deja a España en mejor situación que Italia (2,3%), Grecia (2,2%) o Portugal (1,7%) y no muy lejos de Francia (1,4%) o Alemania (1%).

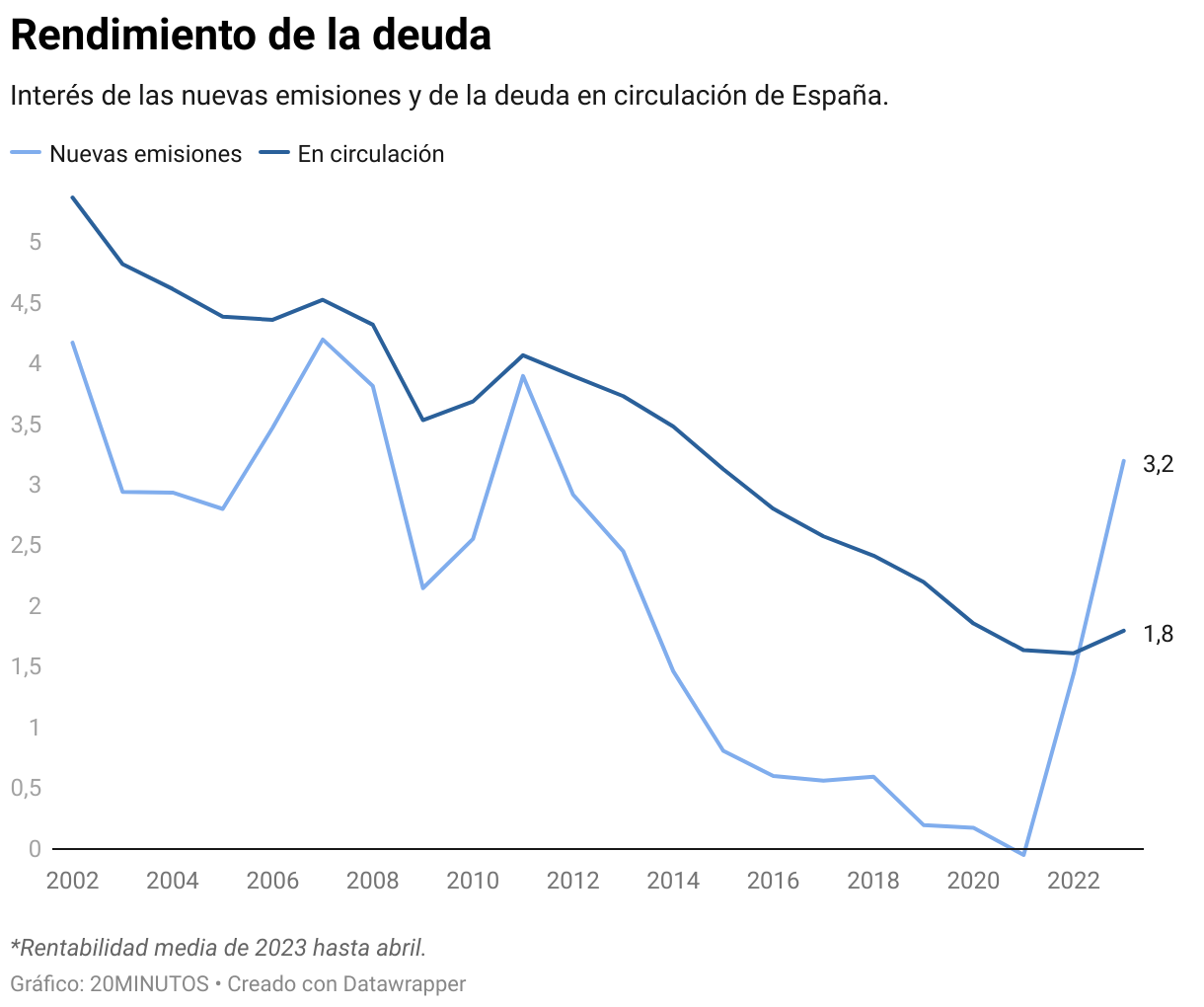

El análisis de la OCDE se limita a 2022, pero en los cinco meses que llevamos de año, el coste de emitir deuda se ha disparado aún más. Los últimos datos del Tesoro español reflejan que en 2023 las nuevas emisiones de la deuda se han cerrado con un interés promedio del 3,2%, el doble de lo que se registraba el año pasado.

Poco impacto a corto plazo, problemas a largo

El coste de financiación cada vez más elevado que afrontan los gobiernos tras las subidas de tipos de interés tendrá escaso impacto a corto plazo en países como España, pero supone un desafío importante a largo plazo. El motivo principal es que la deuda española en circulación tiene una vida larga y está financiada a tipos bajos.

En promedio, los títulos de deuda en vigor emitidos por España tienen una vida de 7,96 años y están suscritos a un interés del 1,8%, claramente por debajo del 3,2% que se paga en las emisiones que se están realizando en los últimos meses. Esto quiere decir que, en promedio, quedan todavía ocho años para que España tenga que renovar toda la deuda actual que tiene en circulación. Algo que previsiblemente ocurrirá, pues el Ejecutivo prevé cerrar con déficit presupuestario en las cuentas públicas todos los años al menos hasta 2026.

El hecho de que los gobiernos españoles aprovecharan la época de tipos de interés ultrarreducidos para emitir deuda barata y con plazos largos es clave. No en vano, está permitiendo suavizar el impacto que tienen las subidas de tipos a corto plazo y lo distribuye en varios años. Así, España va refinanciando poco a poco la deuda que va venciendo (con intereses más bajos) y la sustituye con deuda nueva (con intereses más altos) en lugar de hacerlo todo de golpe. Esto supondría un brusco aumento del gasto público que, a su vez, incrementaría las necesidades de emisión de deuda para poder sufragarlo.

Un problema así es el que ahora afrontan las economías de países en desarrollo, cuya deuda en circulación suele tener una vida más corta. La OCDE estima que el 29% de la deuda de los países del grupo se refinanciará de acuerdo a los tipos de interés actuales en 2023. Un porcentaje que alcanzará el 47% en 2025.

Sin embargo, el hecho de que a corto plazo las consecuencias sean limitadas no exime que exista un importante riesgo a medio y largo plazo. La autoridad fiscal independiente —la Airef— advirtió recientemente al Ejecutivo de que el impacto de las subidas de tipos sobre la deuda será "muy significativo" a medio y largo plazo. Si no se realiza un ajuste presupuestario —recuerda la Airef— la deuda pública podría retomar una senda al alza a partir de la década de los treinta.

En ausencia de medidas, el dinero público que España gastará en afrontar los intereses de la deuda irá ascendiendo desde el 2,4% del PIB previsto para 2023 (unos 32.000 millones en euros de 2022) hasta el 4,1% en 2037 (54.000 millones), estima la Airef. La carga de intereses de la deuda será un lastre importante para las finanzas públicas en los próximos años. De hecho, si se descuenta el pago de intereses de la deuda, España entraría en equilibrio presupuestario entre ingresos y gastos a partir de 2025, según la hoja de ruta de déficit que el Gobierno presentó a Bruselas a finales de abril.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios