El adiós a 92 años de historia del Banco Popular tras su resolución y venta al Banco Santander por un euro, abre una ventana de dudas sobre cuál será el futuro de los depósitos de la entidad, de la inversión de sus accionistas y qué efecto tendrá sobre la economía del país y en el propio Santander tras la anunciada ampliación de capital de 7.000 millones de euros.

Soy accionista, ¿qué pasa con mis títulos?

Malas noticias. Las acciones del Popular han dejado de tener valor tras la resolución comunitaria. El Mecanismo Único de Resolución (MUR) —creado en 2014 para atajar nuevos rescates bancarios— diseñó una salida para bancos insolventes en la que accionistas y bonistas serían quienes respondieran primero ante una resolución y así evitar que una liquidación bancaria la pagasen los clientes o el contribuyente.

Y es lo que ha pasado en el Popular. El capital social se va a reducir a cero mediante la amortización de los 4.200 millones de acciones en circulación "con la finalidad de constituir una reserva voluntaria indisponible". En otras palabras: sus 305.152 accionistas perderán el 100% de su inversión, que se dedicará a tapar las pérdidas del Popular.

A los accionistas solo les quedaba una esperanza: que el peritaje de la resolución dictaminara que habrían perdido menos dinero de haber ido a un procedimiento concursal. Pero el diagnóstico ha sido el opuesto. "Por esta razón no hay lugar al pago de compensaciones", explica el Frob.

Pero decían en los últimos meses que el banco era solvente...

Así es. El Popular amplió capital por 2.500 millones hace apenas un año y acudieron tantos accionistas ya existentes (para no ver diluida su inversión) como nuevos inversores atraídos por la posibilidad de que la entidad remontase el vuelo con esa inyección, que la dirección consideraba suficiente para cubrir las pérdidas que le iba a suponer las necesarias provisiones para sus 38.000 millones en activos tóxicos del ladrillo.

Saracho —ya destituido como presidente— ha defendido hasta el último momento que la entidad era "solvente", a pesar de que presentó una pérdida histórica de 3.485 millones en 2016 y que el primer trimestre de 2017 añadió otros 137 millones de números rojos. El Banco Central Europeo estima ahora que es "inviable" ("failing or likely to fail", según la clasificación que usa el supervisor) y que "el deterioro de su liquidez en los últimos días le llevaría en un futuro a no poder pagar sus deudas". [Leer el comunicado del BCE].

Su diagnóstico se ha comunicado a la Junta de Resolución. Y esta ha determinado la resolución del Popular —la primera intervención de una entidad europea desde que entró en vigor el MUR— y su venta al Santander por un euro. Según la Junta, "no existen perspectivas razonables de que otras medidas alternativas puedan impedir su inviabilidad en un plazo razonable" y lo considera "una medida necesaria para el interés publico".

¿Llegará el asunto a los tribunales?

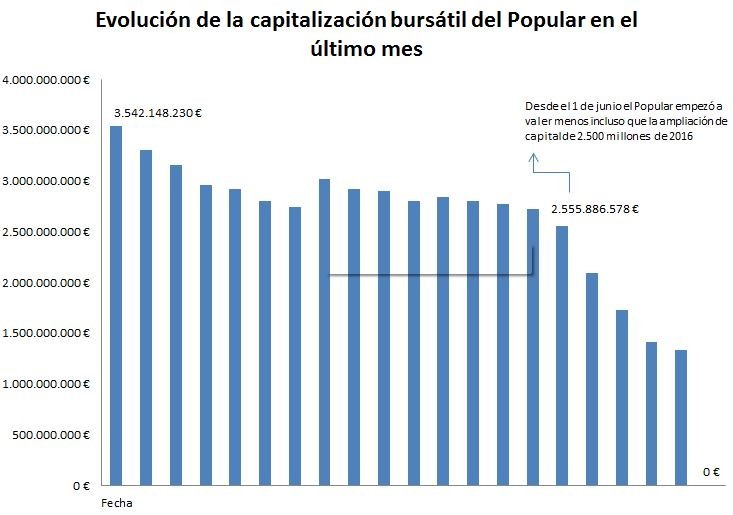

Los accionistas podrían acudir a los tribunales por la vía civil o penal si se consideran engañados. Se les pidió 1,25 euros por acción en la ampliación de 2016 y ayer cerraron a 0,32€, en su última sesión antes de que la CNMV suspendiese hoy su cotización. El Popular se ha despedido del parqué con una capitalización de 1.335 millones, es decir, la mitad de los 2.500 millones que ingresó en aquella ampliación.

Las acciones ahora valen cero. Mañana saldrán del Ibex-35. Y dado que solo queda un accionista (el Santander), la CNMV prevé que los títulos "no vuelvan a cotizar". Quienes más pierden son los principales dueños de la entidad: el Sindicato de Accionistas (que tenía el 9,6% de los títulos) y Crédit Mutuel (3,9%).

Pero el 30% correspondían a pequeños accionistas. "Algunos no solo han perdido su inversión, sino que deben seguir pagando al banco el préstamo que les concedió para tal fin", dice Rafael Roca, fundador del bufete Roca & Asociados. "El Popular siempre había tenido la bandera de ser el banco más sólido del mundo, así que confiaron en su contabilidad e invirtieron sus ahorros".

SegúnIgnacio de Azúa, de Lean Abogados podrían reclamar en los juzgados "todos los accionistas que suscribieron la ampliación de 2016 porque las cuentas no eran correctas", tal y como admitió en abril el Popular en una nota a la CNMV."También los minoristas que compraron bonos convertibles bajo apariencia de renta fija".

La asociación de usuarios de banca Adicae lo califica como una "operación abusiva" y acusan al Santander de "hacer negocio a costa de la indefensión de miles de familias". Y la OCU considera, por su parte, que el Gobierno ponga en marcha urgentemente "un arbitraje o un mecanismo extrajudicial" para darle una solución a los perjudicados.

Fuentes del mercado aseguran que el dinero necesario para cubrir el agujero del Popular era de 3.000 millones, así que si ahora el Santander pide 7.000 millones en una ampliación para "cubrir capital y reforzar el balance", será también para prever estos litigios de accionistas y titulares de bonos convertibles que han perdido su inversión.

¿Y esto no se vio venir desde la Administración?

Esa es otra cuestión. El accionista descontento puede alegar que la entidad superó el año pasado los test de estrés a los que le sometió la Autoridad Bancaria Europea, incluso antes de haber realizado la ampliación de capital. También pueden decir que el Banco de España y la CNMV han permanecido parados ante el derrumbe de las acciones en los últimos días.

La CNMV ha defendido hoy en un comunicado que ya ha realizado "numerosas actuaciones" de supervisión al Popular pero "no descarta actuaciones adicionales en el ejercicio de sus facultades de supervisión de la información financiera y de abuso de mercado".

¿No había otra solución?

La entidad estaba en una difícil tesitura y se enfrentaba a tres salidas: otra ampliación de capital, su venta a otra entidad... o la resolución. La primera se descartó tras despeñarse su acción un 50% en los cinco últimos días, una muestra del miedo y desinterés que mostraban los inversores.

Así que la solución final ha sido una mezcla de las otros dos: resolución y venta. No había más alternativas, teniendo en cuenta que el perito independiente designado por el BCE dictaminó que el Popular podría perder hasta 8.200 millones de euros en el peor escenario y no menos de 2.000 en el normal. Es decir, perdería más que su valor en Bolsa hasta ayer.

"Es una buena salida para la entidad ya que implica la máxima protección a los depositantes y la continuidad de la actividad", ha señalado el ministro de Economía Luis de Guindos, que ha solicitado comparecer en el Congreso para explicar la operación, tal y como le ha exigido hoy la oposición. "Que explique por qué se ha llegado al punto de hacer inviable el Popular", ha exigido el portavoz económico del PSOE, Pedro Saura.

¿Y por qué se vende al Santander?

La venta se aceleró, según el Frob, "por razón de la urgencia de la situación" y porque entrar un concurso dilataría los plazos. El Santander se ha hecho con el Popular a cambio de la cifra simbólica de un euro y una ampliación de capital que se realizará en el plazo de un mes. Solo tuvo al BBVA como rival en la subasta, aunque esta no llegó a presentar oferta.

Su oferta, dice el dictamen, ha sido "la mejor para preservar la estabilidad financiera de España" y la única que cumplía los requisitos ."No hemos recibido presiones de nadie"; ha dicho Botín. La presidenta de la Junta Única de Supervisión, Elke König, ha evitado comentar si Bankia y BBVA también llegaron a presentar ofertas.

¿Cómo beneficia esta compra al banco presidido por Ana Botín?

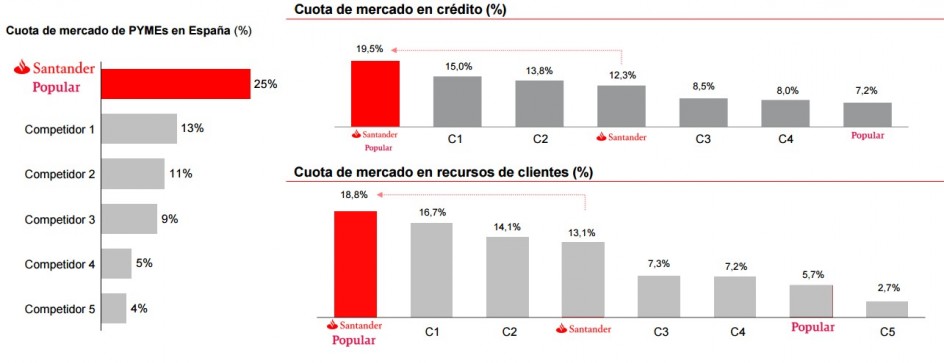

El Santander lo considera una "oportunidad única" para consolidarse en España y en Portugal. Con la compra se convierte en el primer banco de España en activos, en recursos de clientes y en créditos. Además se hace con una entidad con un 17% de cuota de mercado en el sector de las pymes, un motor de la recuperación económica; ahora, con la integración, la suma de ambos copa el 25% y dobla al siguiente competidor.

"La adquisición encaja en nuestros objetivos estratégicos: nos complementa geográficamente y nos ofrece un incremento significativo en el negocio de pymes, que ha sido siempre el fuerte del Popular", explica Botín, que pide a sus accionistas acudir a la ampliación porque "es una buena operación".

¿Y qué pasa con los activos tóxicos del ladrillo que tenía el Popular?

Pasan a la cartera del Santander. La entidad dotará 7.900 millones de euros en provisiones y 7.200 irán exclusivamente a tapar posibles insolvencias por los 37.000 millones en activos tóxicos inmobiliarios que adquiere. La idea, dice Botín, es deshacerse de la mitad "en 18 meses" y elevar la cobertura desde el 45% hasta el 69% (un porcentaje superior al 52% de media en el sector). La presidenta del Santander confía en que la coyuntura económica ayude a lograrlo, especialmente por la esperada subida del precio de la vivienda y de los tipos de interés.

Soy cliente del Popular, ¿esto me afecta?

No. La compra del Santander asegura, precisamente, que los depósitos no corran peligro. Los 4,1 millones de clientes se integrarán en Santander y solo se cambiará el código de sus cuentas bancarias: del 0075 del Popular pasarán al 0049 del Santander. Tampoco afectará a los titulares de fondos de inversión, que pasarán a estar gestionados ahora por la entidad presidida por Botín.

¿Habrá que poner dinero público?

Tampoco. Este ha sido uno de los triunfos precisamente del Gobierno, que ahora se felicita en una nota remitida a los medios de que el rescate del Popular se ha llevado a cabo "sin la utilización de recursos públicos" y sin que vaya a suponer un "contagio entre riesgo soberano y bancario, como ocurrió en épocas pasadas".

¿Se despedirá a empleados del Popular?

En cualquier fusión, la búsqueda de sinergias lleva aparejada una reducción de recursos. Botín calma de momento a los trabajadores de las 1.644 oficinas del Popular: "Nada cambia, los clientes tendrán las mismas sucursales y el mismo nivel de servicio", asegura la presidenta del Santander.

Sin embargo, el Santander admite en su presentación que se producirá una "optimización de la red combinada de sucursales", otra de "los servicios centrales" y una mejora de la eficiencia de costes. El coste de la reestructuración se estima en 1.300 millones de euros.

UGT y CC OO exige al Gobierno que evite cualquier "medida traumática" que suponga la destrucción de empleos. El Popular ya anunció el año pasado un ajuste de 2.600 empleados (el 20% de la plantilla) y ahora, tras la venta, se puede producir un nuevo recorte.

¿Todo esto es bueno para España?

Todos los organismos internacionales, desde el FMI hasta la propia Comisión Europea, han urgido recientemente a España a avanzar en las fusiones bancarias para dotar de mayor solvencia al sistema financiero, así que la compra del Santander va en esa línea.

"Esta operación da certidumbre al sistema financiero y es una muestra de nuestro compromiso con España", ha asegurado Botín. "Es buena para España, para Europa y va a contribuir al crecimiento económico de nuestro país".

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios