Los mejores préstamos de reunificación de deudas (mayo 2024): cuotas más bajas para acabar con tu deuda

Actualizado: 08/05/2024

¿Alguna vez has pensado que pagas una cantidad desorbitada de cuotas mensuales a diferentes acreedores? ¿No sabes si puedes hacer algo para disminuir estos pagos?

La buena noticia es que, en efecto, puedes. En los últimos años se ha hecho bastante popular la opción de agrupar deudas. Esta opción te permitirá pagar de forma más cómoda tus múltiples préstamos.

Si quieres conocer cuáles son las mejores opciones a tu disposición para reunificar tus deudas podrás encontrarlas en esta guía. Y si necesitas saber más acerca de en qué consiste exactamente la reunificación de deudas, no busques más, en este artículo encontrarás información concisa y detallada que te facilitará la tarea de elegir qué alternativa prefieres para la agrupación de tus deudas. Podrás obtener datos sobre las cantidades máximas, intereses, plazos y mucha más información para poder tomar tus decisiones.

Comprueba a continuación las opciones que ofrecen las entidades para la reunificación de deudas y compara las condiciones para elegir la que más se ajuste a tus necesidades.

Mejores empresas de reunificación de deudas de mayo 2024

Préstamo Prestalo

Acepta ASNEF

- TAE (desde): 4,02%

- Importe: 100€ - 60.000€

- Plazo: 3 - 96 meses

- Ingreso en cuenta: 24 horas

Acepta ASNEF

- TAE (desde): 6,11%

- Importe: 2000€ - 700.000€

- Plazo: 1 - 20 años

- Ingreso en cuenta: 24 horas

No acepta ASNEF

- TAE (desde): 4,02%

- Importe: 5.000€ - 30.000€

- Plazo: 12 - 96 meses

- Ingreso en cuenta: 24 horas

No acepta ASNEF

- TAE (desde): 4,07%

- Importe: 1000€ - 50.000€

- Plazo: 12 - 84 meses

- Ingreso en cuenta: 24 horas

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 50.000€

- Plazo: 6 - 24 meses

- Ingreso en cuenta: 24 horas

Acepta ASNEF

- TAE (desde): 3%

- Importe: 100€ - 50.000€

- Plazo: 2 - 240 meses

- Ingreso en cuenta: 24 horas

Acepta ASNEF

- TAE (desde): 0%

- Importe: 1.000€ - 20.000€

- Plazo: 3 - 60 meses

- Ingreso en cuenta: 15 min.

¿Qué es la reunificación de deudas?

La manera más sencilla de definir la reunificación de deudas sería decir que es la agrupación de todos los préstamos e hipotecas que poseas en un solo préstamo. El objetivo es tener un solo préstamo y pagar una única cuota en vez de varias para cada uno de tus préstamos: tarjeta de crédito, préstamo al consumo, hipoteca, préstamo del coche, etc. Al hacer esta agrupación de préstamos consigues que tu cuota mensual disminuya, por lo que podrás devolver el dinero de una manera más cómoda.

¿Cómo se consigue esta disminución de la cuota? Incrementando el plazo de devolución. La entidad con la que contratas la reunificación cancela todos tus préstamos anteriores y crea uno nuevo por el importe que queda por devolver, ofreciendo un plazo de devolución más largo. Que las cuotas a pagar sean menores no implica que el coste total vaya a ser menor. La reunificación de deudas puede tener unos costes de estudio y apertura, así como los préstamos anteriores pueden tener unos costes de cancelación anticipada que deben sumarse al coste total del préstamo. También es necesario tener en cuenta los intereses del préstamo de reunificación, al alargarse la devolución, es posible que la cantidad total a pagar en intereses también sea mayor.

Por lo tanto, antes de contratar un préstamo de reunificación de deudas debes estudiar si realmente podrás hacer frente a estos nuevos costes. Estos costes también pueden variar en función de los préstamos que tuvieras previamente y del tipo de reunificación que quieras llevar a cabo, descubre a continuación que tipos de reunificación de deudas existen.

Tipos de reunificación de deudas

Con hipoteca

Sin hipoteca

Ventajas de la reunificación de deudas

- La cuota mensual es menor

- Todos los préstamos se unen en una sola deuda

- El interés de la cuota puede ser menor

- Se tendrá solo una cuota y un solo tipo de interés para todos los préstamos

- Se cancelan los préstamos anteriores para crear el nuevo préstamo

- Tener solo una deuda ayuda a la gestión de la misma

Desventajas de la reunificación de deudas

- El plazo de devolución del préstamo se alarga en el tiempo

- Pago de comisiones por cancelar las deudas anteriores

- Pago de comisiones por la apertura del nuevo préstamo

- La reunificación con un préstamo hipotecario puede tener gastos adicionales (notaría, registros, etc.

¿Tengo que cambiar de banco si quiero reunificar mis préstamos?

La reunificación de deudas puede hacerse mediante una empresa especializada en la gestión de deudas, también conocidas como empresas mediadoras, o a través de una entidad bancaria.

Será necesario recurrir a las empresas mediadoras cuando queramos unificar las cuotas de los préstamos o hipotecas que tengamos con diferentes entidades bancarias.

Pero si queremos reunificar las deudas a través de nuestro banco también podremos, siempre que tengamos contratados con dicha entidad la mayoría de préstamos o hipotecas pendientes.

| DEUDA | CUOTA | INTERÉS | PLAZO |

|---|---|---|---|

| Hipoteca (Banco 1) | 726,05 € | 1,56 % | 102 meses |

| Crédito Personal (Banco 1) | 165,60 € | 4,06 % | 24 meses |

| Préstamo automóvil (Banco 2) | 381,79 € | 5,23 % | 40 meses |

| Tarjeta crédito (Banco 3) | 139,16 € | 20,91% | 9 meses |

| Total | 1412,6 € | ||

| Total tras la reunificación de deuda | 726,38 € | 8,25% | 120 meses |

¿Qué tipos de deudas se pueden reunificar?

Pasos a seguir para solicitar la reunificación de deudas

El proceso de reunificación de deuda no es complicado. Por supuesto, cada caso necesitará su propio seguimiento, pero a continuación se detallan los pasos básicos que se realizarán para llevar a cabo el estudio del caso. Como se ha comentado en el apartado anterior, existen varios tipos de deuda que puede ser reunificada.

- Lo primero que debemos hacer es realizar una solicitud.

Posteriormente, la empresa estudiará nuestras deudas, incluyendo los préstamos y los créditos de todo tipo. Se debe conocer la cantidad a pagar en cada uno de ellos para conocer el endeudamiento actual, así como los intereses que se están pagando y los plazos restantes. Una vez que se hayan recopilado estos datos, la empresa mediadora podrá realizar las negociaciones pertinentes para conseguir unas nuevas condiciones de pago. Esto hará que disminuya la cuota mensual y aumentará, en consecuencia, el plazo de amortización de nuestra deuda. Siempre intentará adaptarse al presupuesto que más convenga al cliente.

- Una vez hecho esto, se proporcionan los documentos necesarios y las partes negocian y acuerdan las nuevas condiciones.

- El siguiente paso consiste en cancelar todos nuestros préstamos, créditos e hipotecas para poder reunificarlos en un nuevo préstamo que contará con las condiciones acordadas.

Gastos asociados a la reunificación de deudas

Todo este proceso comentado en el apartado anterior conlleva una serie de gastos. El principal gasto que a todos se nos viene a la mente será el tipo de interés asociado al nuevo préstamo. Pero también debemos pensar en aquellos préstamos que ya teníamos y que vamos a tener que cancelar o amortizar, con la consiguiente comisión que ello conllevará. Además, normalmente, la reunificación se llevará a cabo mediante la formalización de un nuevo préstamo hipotecario o personal. Esto significa que tendrás que pagar la comisión de apertura y los gastos incurridos durante la tramitación (tasación, honorarios, tarifas de las agencias…).

No solo tendrás que tener en cuenta los gastos a afrontar durante el proceso de reunificación: no debes olvidar que disminuir la cuota y alargar el plazo puede aumentar el gasto final. No se habrá reducido la deuda, solo se habrá extendido en el tiempo.

Riesgos potenciales de reunificar deudas

Al contratar cualquier producto financiero online debes informarte con cuidado de las condiciones asociadas que tiene. Siempre debes escoger un producto que vaya a mejorar tu situación actual, ya que existen muchas otras opciones diferentes a la reunificación de deudas que podrían serte útiles para aliviar el peso de la carga de tus pagos.

En el caso de la reunificación de deudas es fácil dejarse cegar por la ampliación del plazo de pago, pero hay que tener en cuenta que esto tiene asociado un aumento del tipo de interés. Es decir, aunque pagues menos mes a mes, acabarás pagando más y durante un tiempo mayor. En este, como en cualquier tipo de préstamo, también deberás tener en cuenta qué parte del dinero de tu cuota se está destinando al pago de los intereses y qué parte se destina al pago del principal.

Otro riesgo añadido son las altas comisiones y gastos del nuevo préstamo, comentados anteriormente. Si no realizas un estudio exhaustivo de tus opciones puedes tener que destinar una parte importante de tu dinero en el pago de intermediarios y asesoramiento profesional. Es importante que conozcas tus opciones antes de empezar a realizar ninguna contratación.

Podrías llegar, incluso, a perder tu vivienda si la reunificación se realiza bajo un préstamo hipotecario y no pagas tus cuotas. Ten en cuenta este gran inconveniente antes de llevar a cabo la reunificación de tu deuda ya que, en el caso de no poder pagar tus deudas, no tendrás permitido saldarlas con la entrega de la vivienda.

Condiciones y documentos necesarios para llevar a cabo la reunificación de préstamos

Entre los requisitos que vamos a encontrar a la hora de reunificar nuestra deuda, destaca uno, el más importante, que es la reunificación de la totalidad de las deudas. Salvo en casos específicos, no se puede elegir reunificar solo una parte de las deudas.

Cuando llegue el momento de reunificar la deuda, se nos solicitarán una serie de documentos que lo hagan posible. Evidentemente, se nos solicitará cualquier documento de identificación personal que acredite quiénes somos, como el DNI. También nos pedirán aquellos documentos que permitan demostrar que tenemos unos ingresos estables. Los títulos de nuestros inmuebles, si son necesarios. Tendremos que presentar los recibos al corriente de todos los préstamos que se incluirán en la refinanciación. Se comprobará el estar registrados en alguna lista de ASNEF. Además, también puede ser necesario contar con un avalista.

¿Es posible reunificar la deuda estando en el ASNEF?

Como bien sabrás, al estar inscrito en el ASNEF se te considerará una persona que no puede hacer frente a sus deudas, por lo que muchas empresas serán reticentes a realizar contigo un nuevo préstamo porque podrían incurrir en el riesgo de no recuperarlo. Por lo tanto, estando en el ASNEF es difícil que consigas un nuevo crédito por parte de los miembros del mismo ASNEF (bancos, cooperativas de crédito, entidades de renting, establecimientos financieros…).

Pero esto no significa que no puedas conseguir la reunificación de tu deuda, puedes consultar a empresas que no sean miembros. Podrás solicitar la reunificación de deudas a una entidad financiera de crédito, teniendo en cuenta que debido al riesgo que asumen este tipo de empresas, las condiciones exigidas serán mucho más estrictas.

Si estás en el ASNEF también podrás reunificar tanto con hipoteca como sin ella, pero es mucho más fácil si cuentas con un inmueble que hipotecar ya que en caso de impago la empresa podría recuperar la cantidad prestada a través del inmueble. Si no cuentas con dicho inmueble se exigirán unos requisitos más estrictos y se estudiarán tanto los ingresos como los ahorros y el nivel de deuda.

¿Cuándo me interesa reunificar mi deuda?

Reunificar deudas debería ser una buena solución para aquellos que se vean agobiados con el pago de las diferentes cuotas de sus deudas. Si tus deudas superan tus ingresos deberías plantearte muy en serio realizar la reunificación, este método te permitirá aliviar la presión financiera disminuyendo los gastos mensuales a través de la disminución de la cuota. Pero como se ha comentado con anterioridad, supone un alivio temporal, porque también puede suponer haber pospuesto los problemas en el tiempo.

También podríamos considerar un factor a tener en cuenta que nos resultará mucho más cómodo tener todos los pagos agrupados en una misma cuota que, además, será mucho menor. Pero, como ya hemos comentado, existen unos gastos y comisiones asociados.

Comparador de préstamos de reunificación de deudas

Si tienes varios préstamos activos y pagas varias cuotas en total, la reunificación de deudas puede ser tu solución. Con la reunificación de deudas agruparás todos tus préstamos para pagar una sola cuota.

Al acceder a nuestro comparador obtendrás un listado de entidades que ofrecen reunificación de deudas según las características que hayas rellenado en el formulario. En menos de un minuto podrás obtener una lista de entidades que ofrecen un préstamo de reunificación de deudas por el importe que has indicado.

Utiliza el comparador para conocer las entidades con las que puedes contratarla:

- Resultados ajustados a la información proporcionada

- Unifica tus préstamos y paga una sola cuota

- Solicitud 100 % online

¿Cómo funciona el comparador de reunificación de deudas?

Completa el formulario

Recibe la lista de opciones

Elige tu préstamo

Entidades con las que trabajamos

Encuentra tu préstamo de reunificación de deudas

Con el comparador de préstamos que ofrecemos en esta página podrás identificar de manera rápida y sencilla qué préstamos se adaptan mejor a tu perfil de cliente y, por lo tanto, tendrás más posibilidades de que la solicitud sea aceptada.

Rellenar el formulario tan solo te llevará un minuto y podrás consultar la lista de opciones de inmediato.

- Recibir resultados ajustados a tu búsqueda

- Encontrar varias opciones de financiación al instante

- Observar las características de diversos préstamos en un solo lugar

- Incrementar las posibilidades de encontrar una entidad que acepte tu solicitud

Preguntas frecuentes sobre la reunificación de deudas

En conclusión: ¿la reunificación de deudas puede ayudarte?

La reunificación de deudas es un proceso que puede ayudar a aquellas personas con varias deudas y que tengan dificultades para hacer el frente al pago de sus cuotas. Mediante la reunificación el titular de la deuda podrá unirla toda en un mismo préstamo cancelando los anteriores y abriendo un nuevo préstamo que reúna todos los anteriores. Este nuevo préstamo contará con una cuota menor a la suma de todas las cuotas anteriores, un interés menor a pagar en cada cuota, pero se alargará el plazo de devolución.

Solo debería solicitarse en el caso de no poder hacer frente a todas las cuotas para evitar contraer deudas con las entidades debido a posibles impagos. Aunque la reunificación de deudas tiene muchas ventajas, también tiene inconvenientes, por lo que seré el titular de las deudas quien estudie y decida qué es lo más apropiado para su situación. Por lo tanto, es necesario realizar un estudio detallado del caso, los costes que conllevará y tu capacidad de pago.

Toma las riendas de tus finanzas, elige la entidad que mejor se adapte a tus necesidades y empieza a reunificar tus deudas haciendo clic a continuación.

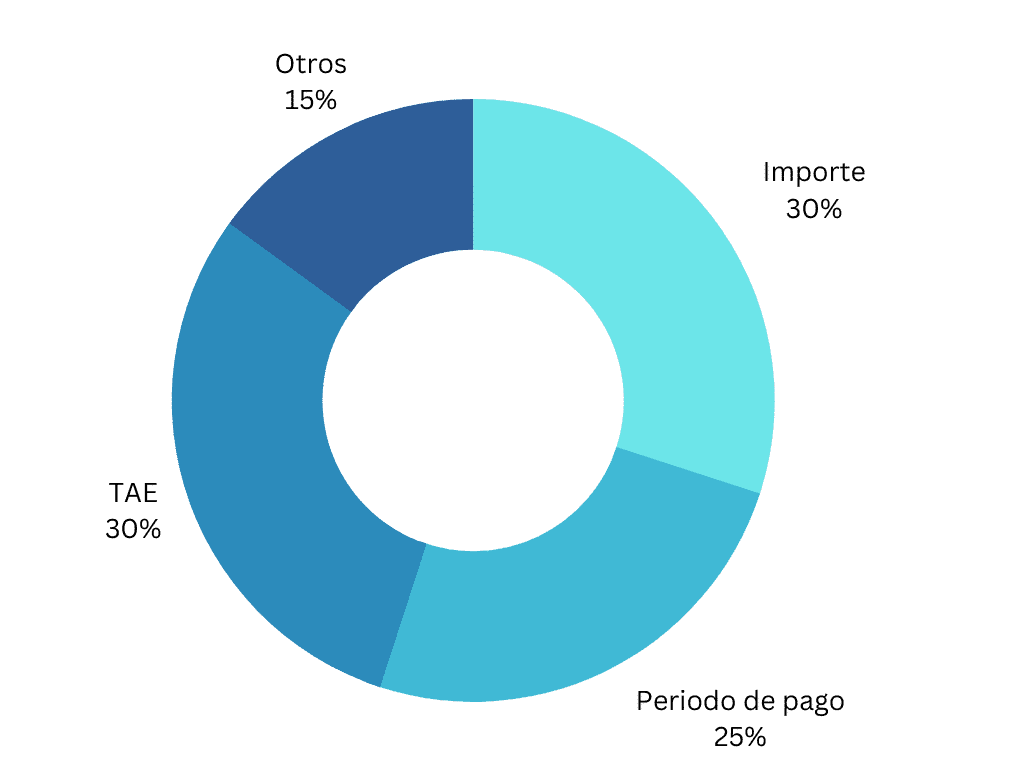

Metodología: cómo establecemos cuáles son los mejores préstamos de reunificación de deudas (mayo 2024)

Para establecer cuáles son los mejores préstamos de reunificación de deudas tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un préstamo de reunificación de deudas y qué características son las más determinantes para diferenciarlos. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los préstamos de reunificación de deudas analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos préstamos de reunificación de deudas de otros:

- Importe (30%): es una característica importante porque esta cantidad determinará si puedes llevar a cabo o no tus propósitos. Valoramos positivamente que la entidad ofrezca un amplio rango de cantidades, ofreciendo préstamos pequeños pero también de mayor cuantía.

- Periodo de pago (25%): es importante que la entidad ofrezca un plazo suficiente para devolver el préstamo cómodamente, pero también destacamos como positivo que permita devolverlo en un plazo corto o hacer pagos adelantados.

- TAE (30%): es el precio a pagar por la financiación. Se valora positivamente que la TAE se ajuste de manera adecuada al tipo de préstamo.

- Otras características (15%):

- Agilidad en la solicitud

- Rapidez de respuesta

- Condiciones para los usuarios

- Atención al cliente

- Fiabilidad y seguridad

Otros artículos que podrían interesarte

Los españoles cada vez piden más hipotecas mixtas: ¿cómo funciona este híbrido entre el tipo fijo y el variable?

¿Cuándo bajará el BCE los tipos de interés y qué implica?

Préstamos inmediatos: consigue financiación en 15 minutos

Minicréditos sin rechazos: préstamos online con pocos requisitos

Préstamos para emprendedores, ¿qué son y cómo solicitarlos?