La herida ha dejado cicatriz. La implosión del ladrillo hace ya casi una década sumergió al país en su mayor crisis económica reciente y ahora cualquier dato positivo sobre la recuperación del sector inmobiliario hace sonar las alarmas en la sociedad española. Pero desde hace dos años el mercado vuelve a crecer de la mano del empleo y los bajos tipos de interés. Ha abandonado, digamos, la UCI económica. Y ahora ha pasado a planta para crecer en tasas más sostenibles y alejadas del alocado festín constructor de la primera década del siglo.

Más ventas, pero últimamente "volátiles"

El huracán de despidos, cierres y quiebras que atravesaron las oficinas inmobiliarias en España tocó suelo hace tres años. Desde entonces el mercado se ha reactivado. Durante los seis primeros meses de 2016 se han vendido 207.593 casas en nuestro país, un 28% más que en 2014. Pero aún suponen menos de la mitad de las viviendas que se vendieron en el mismo período de 2007 (432.608), antes del pinchazo de la burbuja.

Un reciente análisis del BBVA sobre el sector inmobiliario en el primer semestre de 2016 ponía en valor este aumento de ventas, relacionándolo con la evolución positiva del empleo y de la renta de las familias. Pero los últimos meses han encendido una luz de alarma. Los expertos hablan de "mercado errático" y de cierta "volatilidad" por la incertidumbre de Gobierno y las futuras políticas económicas.

"Esta inseguridad por el asunto político la estamos notando desde este verano", explica Óscar Martínez Solozábal, presidente de la Asociación Profesional de Expertos Inmobiliarios; "pero el mercado sigue avanzando porque los intereses están regalados y los precios siguen bajísimos. Esta situación no se va a repetir en mucho tiempo, quizás en tres años cueste encontrar vivienda con las condiciones actuales".

| Año (*) | Nuevas | Usadas | Total de compraventas |

|---|---|---|---|

| 2007 | 176.813 | 255.795 | 432.608 |

| 2008 | 150.636 | 162.612 | 313.248 |

| 2009 | 109.706 | 94.605 | 204.311 |

| 2010 | 112.461 | 113.161 | 225.622 |

| 2011 | 99.942 | 106.431 | 206.373 |

| 2012 | 80.250 | 82.491 | 162.741 |

| 2013 | 80.942 | 90.904 | 171.846 |

| 2014 | 67.429 | 94.325 | 161.754 |

| 2015 | 42.155 | 136.205 | 178.360 |

| 2016 | 41.084 | 166.509 | 207.593 |

(*) Compraventas de Viviendas - INE - (Datos acumulados de enero hasta junio)

El mercado está más animado, ciertamente. Pero el único protagonista de la fiesta es la vivienda usada. Porque la nueva sigue en caída libre. Mientras las ventas de casas usadas ha crecido un 102% en cinco años, hasta las 166.509 en los seis primeros meses de 2016, las nuevas en el mismo período han seguido hundiéndose casi un 50% más.

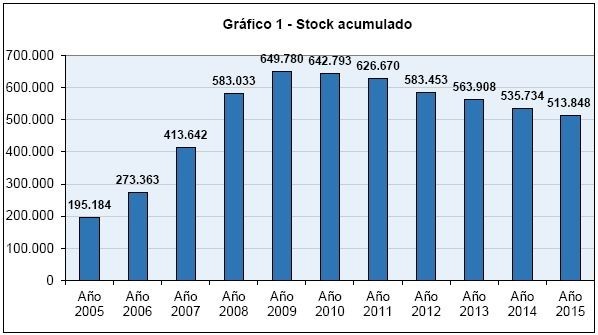

"En las grandes ciudades hay una escasez de vivienda nueva y el que existe es algunas provincias es un producto de la burbuja que dificilmente tenga salida en el mercado", dice Martínez Solozábal. "En otros países optaron por derribar estas edificaciones, pero aquí no va a pasar". Según los datos de Fomento, en 2015 aún quedaban 513.848 viviendas nuevas por vender y la absorción en ese ejercicio fue menor (4,1%) que el anterior (-5%).

La construcción, a años luz de los años de la burbuja

La desaparición de las grúas constructoras del paisaje español ha sido progresiva en los últismo años. En el año 2006 se construyeron 737.186 viviendas de nueva planta, según los datos de Fomento. Apenas un año después la ola de crisis económica arrasó el sector y lo desplomó sin pausa hasta 2013. Aquel año apenas se iniciaron promociones para construir 31.236 hogares, un 96% menos que en 2006.

| Año (*) | Número de viviendas |

|---|---|

| 2006 | 737.186 |

| 2007 | 634.098 |

| 2008 | 268.435 |

| 2009 | 130.546 |

| 2010 | 91.645 |

| 2011 | 76.005 |

| 2012 | 57.543 |

| 2013 | 31.236 |

| 2014 | 33.643 |

| 2015 | 36.065 |

(*) Número de viviendas de nueva planta -Fomento - (Datos anuales)

La sangría se ha frenado en los dos últimos ejercicios, pero sin grandes alegrías. Aún no son más de 40.000 las viviendas que se construyen al año. "La rentabilidad de la construcción aún es baja a los precios actuales", cuenta Martínez Solozábal, que recuerda la caída del coste del suelo y de la mano de obra en los últimos años. "Además las promociones están ahora mejor pensadas, se cuida más antes el tamaño y su localizacion", dice este experto. Las cifras lo corraboran. España construye ahora 1,2 viviendas por cada 1.000 habitantes mientras la media europea llega a las 3,3 casas.

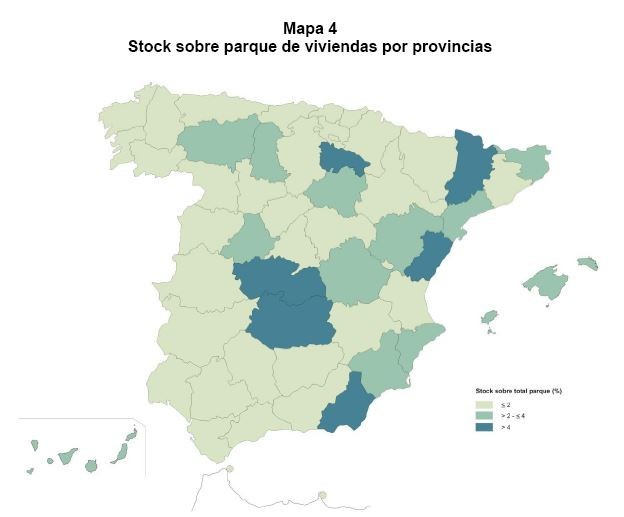

El empuje promotor, sin embargo, difiere en función de la provincia. En algunas como Madrid y Barcelona vuelve a reactivarse porque apenas queda vivienda nueva por vender; en otras aún existe un gran volumen acumulado de stock que no tiene salida. En esas zonas, las promociones están casi paradas. Y especialmente dos provincias como Castellón (con un 6,29% de stock sobre su parque de viviendas) y Toledo (5,35%). Dos de las provincias que más acusaron la fiebre promotora la década pasada... y más esqueletos de cemento presentan en los márgenes de sus carreteras.

Más hipotecas y por un mayor importe

El entorno de bajos tipos dibujado desde 2014 por el BCE para reanimar la economía europea y sacarla de su estado de catársis, ha hundido la rentabilidad de las hipotecas. El euríbor —el índice que al que están referenciadas el 90% de las hipotecas de renta variable en España— ha llegado a tipos negativas. Y solo el margen extra que fija el banco (alrededor de 0,5 puntos) evita de momento que la banca pague por dar hipotecas.

El miedo en el sector ha empujado a la banca a fomentar en los últimos meses la oferta de hipotecas a tipo fijo. Pero los tipos bajos —acompañados de una reactivación del empleo en los últimos dos años— también han animado al consumidor a pedir más hipotecas. "Es lógico, hace unos años nadie recibía un préstamo, pero ahora los bancos han abierto la mano y se consiguen ahora además a un interés regalado", dice Martínez Solozábal.

Según el INE en el primer semestre de 2016 se concedieron 146.605 préstamos, un 46% más que en 2014, el año en que tocamos 'fondo hipotecario'. La cifra está lejos, sin embargo, de las 678.546 que se firmaban antes de la crisis. El flujo de crédito está siendo incluso superior (más que 14 puntos) al de ventas. "Se ve la luz al final del túnel", afirma un estudio publicado la semana pasada por la Asociación Hipotecaria Española junto a la consultora Oliver Wyman, que estima en 550.000 las hipotecas que se concederán en 2020, más del doble de las 246.767 concedidas el año pasado.

| Año (*) | Hipotecas concedidas | Importe medio (€) |

|---|---|---|

| 2007 | 678.546 | 148.611 |

| 2008 | 477.804 | 142.872 |

| 2009 | 324.886 | 119.803 |

| 2010 | 326.229 | 116.018 |

| 2011 | 243.632 | 114.437 |

| 2012 | 151.504 | 104.400 |

| 2013 | 117.322 | 99.297 |

| 2014 | 100.758 | 100.877 |

| 2015 | 123.223 | 105.298 |

| 2016 | 146.605 | 107.886 |

(*) Hipotecas concedidas - INE - (Datos acumulados de enero a junio)

La cuantía del préstamo también se ha incrementado ligeramente hasta los 107.886 euros de media, según Estadística. Una cantidad que no se registraba desde 2012, pero lejos también aún de los 148.611 euros de media que se concedían antes de explotar la burbuja.

"Hoy en día puedes conseguir una hipoteca a 30 años con un interés fijo menor del 3%", dice el presidente de los expertos inmobiliarios, que calcula en un tercio el número de hipotecas que actualmente se firman con tipos fijos. "Evidentemente ahora es más barato el interés variable, ¿pero quién te garantiza que en 30 años no vayan a subir los intereses? Quizás a diez años sí compense firmar una hipoteca variable. Pero no a 30".

Incremento desigual de los precios, según provincia y tipo de casa

La mayor demanda de viviendas ha elevado de forma paralela su precio. Pura ley del mercado. Especialmente, si la oferta no está creciendo en la misma cuantía. Según los datos de Fomento el precio medio nacional de la vivienda libre en el primer trimestre de 2016 se elevó a 1.492,4 euros por metro cuadrado y cerró así su segundo alza anual consecutiva después de seis años de caídas. Son niveles similares a los de 2004. Pero aún se mira de lejos los 2.101,4 euros del momento álgido de la burbuja.

| Año (*) | Precio del metro cuadrado (€) |

|---|---|

| 2003 | 1.230,3 |

| 2004 | 1.456,2 |

| 2005 | 1.685,4 |

| 2006 | 1.887,6 |

| 2007 | 2.024,2 |

| 2008 | 2.101,4 |

| 2009 | 1.958,1 |

| 2010 | 1.865,7 |

| 2011 | 1.777,6 |

| 2012 | 1.649,3 |

| 2013 | 1.516,4 |

| 2014 | 1.459,4 |

| 2015 | 1.457,9 |

| 2016 | 1.492,4 |

(*) Precio de Vivienda Libre - Ministerio de Fomento - (Datos del primer trimestre de cada año)

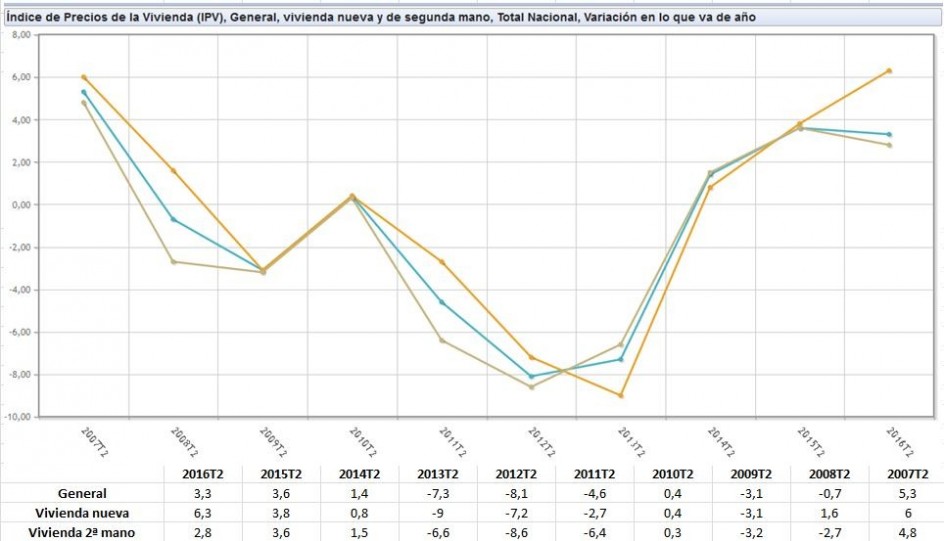

¿Seguirán subiendo? Los expertos coinciden en que lo harán. Que difícilmente recuperarán el vigor de hace una década, pero de momento este año siguen al alza: el crecimiento en el segundo trimestre de 2016 se eleva al 3,3%, según los datos de los notarios recogidos por el INE. Eso sí, el alza es desigual por tipo de vivienda: el valor de la nueva escaló de abril a junio un 6%, casi cuatro puntos por encima de la vivienda de segunda mano.

"La gente sigue prefiriendo comprar vivienda nueva; la de segunda mano, que es la que ahora ofrecen los bancos, suele estar más deteriorada y suele necesitar arreglos", asegura Martínez-Solozábal. De ahí que esta tensión sobre la demanda de casas nuevas, unida a la todavía enclencle construcción, eleve los precios de la vivienda nueva por encima de la usada.

La heterogeneidad también es geográfica. El precio del metro cuadrado, según Fomento, creció en el primer trimestre de 2016 respecto al año pasado de forma acusada en Baleares (2.054 euros, un 9,67% más), Cataluña (1.735 euros, +4,87%) y Madrid (+4,18%, hasta 2.129 euros), pero sigue cayendo en otras cinco regiones: La Rioja, País Vasco, Castilla-La Mancha, Cantabria y Aragón.

"La tendencia indica que el año cerrará con una mayor número de mercados con revalorizaciones inmobiliarias positivas", explica sin embargo el área de estudios del BBVA. Una idea que comparte el presidente de la asociación de expertos inmobiliarios, que apunta a "Madrid y Barcelona" como las dos provincias que verán subir más los precios. Eso sí, sin burbujas. "Los españoles seguimos queriendo tener viviendas propias y eso incrementará la demanda. Pero los bancos se han espabilado. Siguen dando hipotecas al 100%... pero a pisos más baratos". La locura de las subprime pasó a la historia.

El alquiler de viviendas, al alza

Existe un último motivo que impulsa la demanda de vivienda: la rentabilidad del alquiler. Los tipos bajos restan atractivo a los bonos estatales (se paga el 1,9% en plazos de 10 años) y a los depositos bancarios (apenas un 0,5%). Además las acciones no levantan cabeza (el Ibex-35 pierde un 10% en un año). Así que muchos inversores regresan al 'ladrillo' que ofrece una rentabilidad anual del 4,6%, según el Banco de España y que se beneficia del crecimiento de los alquileres en España: el 15% de los españoles (frente al 10% en 2001) ya vive como inquilinos y no como propietario.

"Muchas de las nuevas compraventas corresponden a inversionistas", dice Martínez Solozábal, que recuerda que hace años el alquiler apenas tenía una rentabilidad del 2%. "La vivienda es una de las escasas alternativas de inversión que permiten obtener rentabilidades superiores a la inflación en el medio plazo", asegura Bankinter en su último análisis semestral del sector inmobiliario español. El índice de precios de alquileres elaborado por el Banco de España, de hecho, ha dejado de caer. Y el índice ARCA de actualización de rentas de alquileres ha mostrado subidas en los últimos meses.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios