La Fiscalía Provincial de Madrid investiga si hay delito fiscal en la denuncia de la Agencia Tributaria contra el jugador del Real Madrid Cristiano Ronaldo por presuntamente defraudar 15 millones de euros en cuatro años, desde 2011 a 2014.

Si los hechos revisten carácter jurídico penal, se formulará una querella antes del próximo 30 de junio.

Así, el futbolista podría enfrentarse a una petición por parte de la Abogacía del Estado de una pena mínima total de cinco años. Pero, ¿en qué consiste el fraude? ¿Iría a la cárcel el luso? ¿Qué diferencias hay entre su caso y el de Messi? Los Técnicos del Ministerio de Hacienda (Gestha) explican a 20minutos las claves del caso.

1. ¿En qué ha consistido la investigación a Cristiano?

Se investigó por los indicios cometidos por Cristiano Ronaldo de presuntos delitos contra la Hacienda Pública por el Impuesto sobre la renta de no residentes (IRNR) de 2011 y delitos fiscales agravados de 2012 y 2013.

2. ¿No prescriben esos delitos?

Hay riesgo de prescripción penal de año 2011, que es el 30 de junio. Dentro de poco más de un mes, si la fiscalía no se querella, ese año prescribe. El plazo máximo que dura la inspección es de 18 meses, es decir, se habría cumplido el 3 de junio. Por eso, Gestha lamentan la demora de la AEAT en remitir esta denuncia sobre un asunto tan complejo a la Fiscalía, que deberá formular su querella antes del 30 de junio para evitar que prescriba penalmente el presunto delito cometido en el IRNR de 2011.

3. ¿Se da por hecho que ha defraudado?

Claro, en el momento en que se remite a la Fiscalia. Esos millones de euros que se le han reclamado supone una defraudación porque supera ampliamente los 120.000 euros de cuota dejada de ingresar.

4. ¿En qué consistió el fraude?

Gestha denuncia que la llamada Ley Beckham haya facilitado la elusión de un impatriado que hubiera firmado un contrato antes de final de 2009, como es el caso de CR7. Esta normativa les daba la posibilidad de tributar por el IRNR a un tipo fijo del 24% durante 2010 (cuando se efectúa el cambio de residencia fiscal a España) y durante los cinco períodos siguientes, de 2011 a 2015. Por ello, Ronaldo presentará este año por primera vez la Declaración de la Renta de 2016. Pero además, la Ley Beckham otorgaba otros privilegios fiscales extraordinarios, como no tributar por la renta mundial como cualquier residente o no estar obligado a presentar la declaración de bienes en el extranjero según el criterio de la Dirección General de Tributos. Así, el jugador declaró que obtenía en España solo 14,9 millones, el 20% de los 74,8 millones de ingresos publicitarios que se cifraron entre 2009 y 2014. Por tanto, Hacienda entiende que otros 32 millones de euros que obtuvo el jugador en estos tres años son ingresos obtenidos realmente dentro de España, por lo que reclama esos 15 millones de cuotas presuntamente defraudadas entre 2011 y 2014. En el curso de la inspección, el jugador portugués presentó de forma voluntaria la declaración del modelo 720 que informó de sus bienes en el extranjero valorados en 203 millones de euros. Pero igualmente, tendrá que presentar la declaración del Impuesto sobre el Patrimonio, aunque al residir en la Comunidad de Madrid no tendrá que abonar nada, ya que está bonificado al 100%.

5. ¿Hay controversia en la inspección?

Los encargados de llevar el caso lo tienen muy claro. No se lleva algo dudoso a denunciar, si no se tiene por seguro que va a prosperar la denuncia. En el momento que se envía a la Fiscalía, es porque no hay controversia y se quiere llevar por lo penal, no por la vía administrativa. Que un asunto se lleve o no a la Fiscalía, depende de si hay circunstancias excluyentes de la responsabilidad penal (como la incapacidad o la minoría de edad), y en este caso, Cristiano no cumple ninguna de esas circunstancias. La única que cabe es que ha actuado conforme a un criterio razonable en derecho. Pero cuando se utilizan sociedades interpuestas en paraísos fiscales, como son las Islas Vírgenes, y se firman esos contratos para percibir esas retribuciones a través de estas sociedades no estamos hablando tampoco de esas circunstancias.

6. ¿Qué condena le podría caer a Cristiano?

El futbolista portugués podría haber incurrido en un delito fiscal en 2011, que conlleva penas de prisión de un año, y en otros dos delitos fiscales agravados en 2012 y 2013, al superar las cuotas presuntamente defraudadas los 600.000 euros. Estos dos delitos conlleva penas de prisión de dos a seis años por cada uno de ellos, lo que implicaría la petición de la Abogacía del Estado de una pena mínima total de cinco años. Si bien el juez podría aplicar la atenuante muy cualificada de regularización extemporánea introducida en el Código Penal en 2013 y reducir la pena a la mitad o a la cuarta parte de cada delito fiscal si el jugador reconoce los hechos y paga las cuotas defraudadas, los intereses y las multas en el plazo máximo de dos meses desde la citación judicial como investigado. Si el juez redujera las penas a la cuarta parte, la pena de prisión total quedaría en 15 meses, por lo que al carecer de antecedentes podría acordar que no entre en prisión, mientras no sea condenado en el tiempo de la pena suspendida. Es decir, para no entrar en prisión, Cristiano necesita la rebaja de la pena de más de un grado.

7. ¿Qué diferencias hay con el caso Messi?

Es, básicamente, que Cristiano tributa por la renta de no residente y Messi lo hace por el IRPF normal, porque desde hace tiempo ya era residente en España. Además, la investigación tributaria se inicia después de que Cristiano regulariza su situación conforme a los criterios que la Hacienda Pública había impuesto a Mourinho, que, al parecer, tenía los mismos asesores que el jugador. Estos se anticiparon y presentaron aquella declaración complementaria por la renta de no residente de 2015, en junio de 2015. Cuando en junio de 2015 ha Agencia ve la declaración decide abrir una investigación y el 3 de diciembre de ese años es cuando se inicia la inspección.

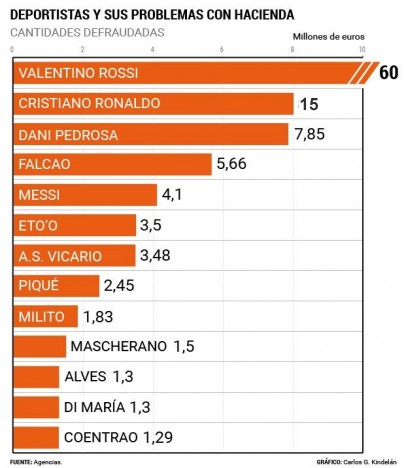

Cristiano engorda la lista de deportistas con problemas con Hacienda

Cristiano no es el único que tiene problemas con el fisco. Antes que él, otros deportistas se han enfrentado a sus contratiempos con la Agencia Tributaria.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios