El Gobierno estaba esperando al Constitucional y el alto tribunal se ha pronunciado ya este miércoles: los propietarios que vendan su casa por un valor inferior al de su compra no tendrán que pagar el impuesto de plusvalía municipal, como sucedía hasta ahora.

La sentencia del Tribunal Constitucional fue aprobada de forma unánime por el pleno el pasado 11 de mayo y es similar a las emitidas en febrero y marzo para Álava y Guipúzcoa; es decir, se declara la "inconstitucionalidad y nulidad" de tres artículos de la ley de Haciendas Locales, que permitían gravar un impuesto de plusvalía a la venta de inmuebles incluso si el propietario hubiese incurrido en una pérdida en la operación.

La 'avanzadilla' que supuso la sentencia en ambos territorios forales se hace extensiva de este modo a toda España y puede suponer la devolución del impuesto repercutido a unas 550.000 operaciones, según los cálculos de la tasadora Tinsa.

¿De dónde surge este tema?

La crisis está detrás del asunto. Durante años, el valor de las casas crecía así que cualquier venta producía una plusvalía. Esto cambió con el pinchazo del ladrillo. Los propietarios, muchos en problemas económicos, se vieron obligados a vender a un precio inferior al de compra. Pero esto no les libraba de tener que pagar el Impuesto sobre el Incremento de valor de los Terrenos de Naturaleza Urbana (IIVTNU). "Se ha tumbado lo que podemos considerar un 'impuesto revolucionario' de los municipios", dice Sergio Lusilla, socio director de Pluslegal Abogados.

¿En qué consiste la plusvalía municipal?

Es un impuesto que grava a través de unos coeficientes el incremento del valor del terreno en el momento de la transmisión de la casa. Si el valor catastral del suelo aumenta (y los expertos apuntan que siempre sube) se grava sin importar que el propietario haya perdido dinero con la venta. "Se tomaban por referencia los valores catastrales dando por hecho que, de forma automática y por el paso del tiempo, el suelo se revalorizaba cuando la realidad es que en los últimos años ha sido lo contrario. Estábamos ante una ficción jurídica", dice Lusilla.

¿Qué dictamina el Constitucional?

Que tal y como está configurado ahora este impuesto, se "vulnera el principio constitucional de capacidad económica" —recogido en el art. 31 de la Constitución Española— porque en vez de gravar el incremento de valor de un bien como "manifestación de riqueza", se vincula el tributo a la "mera titularidad del terreno"; es decir, que se gravan manifestaciones de riqueza, dice el tribunal, "no ya potenciales, sino inexistentes o ficticias".

¿Va a desaparecer el impuesto de plusvalía?

No. El Constitucional solo decreta una "anulación parcial". El impuesto se mantiene y el tribunal insta a que ahora, después de la publicación de la sentencia, "el legislador lleve a cabo las modificaciones pertinentes en el régimen legal del impuesto" para que no se cobre la plusvalía municipal si el propietario ha enajenado su inmueble sin un incremento de valor del mismo.

¿Puedo reclamar la devolución del impuesto?

Sí. Fuentes jurídicas consultadas por 20minutos explican que la sentencia del TC responde a una cuestión de inconstitucionalidad planteada por un caso en Jerez de la Frontera y, de momento, solo afecta a las partes en litigio. Pero desde que se publique en el BOE ("en 20 días o un mes") tendrá efectos jurídicos para todo aquel que haya vendido, heradado o donado un inmueble con pérdida de valor. "Los artículos anulados ya no se podrán aplicar a partir de entonces, aunque la ley de Haciendas Locales no se modifique en los próximos cien años", aseguran las citadas fuentes.

¿Es una sentencia retroactiva?

Lo es. Según las fuentes consultadas por este medio, cuando el Constitucional no especifica nada, no se limita el efecto de sus sentencias. "Todos los cobros de plusvalías sin incremento real del valor del inmueble son nulos y por tanto se puede reclamar la devolución al ayuntamiento de turno. Si se niegan a devolver la cuantía cobrada de forma inconstitucional, el particular podría reclamarla en el juzgado". Tanto Tinsa como OCU limitan el efecto retroactivo de la sentencia a 2013, cuatro años de prescripción fiscal.

¿Dónde y cómo puedo reclamar?

La OCU explica que debe "reclamarse en primera instancia ante el ayuntamiento" que cobró el impuesto, presentando un escrito de solicitud de rectificación y devolución de ingresos indebidos. La consultora Ayming aconseja además hacerlo cuanto antes para "paralizar la prescripción" e incluso acudir directamente a los tribunales si la liquidación supera los 10.000 euros.

¿Y qué documentación debo presentar?

El Constitucional dijo en su 'sentencia vasca' que debía presentarse un informe técnico, una "valoración pericial contradictoria" que mostrase la pérdida patrimonial y la revalorización del suelo. "Con las escrituras de compra y venta se justifica suficientemente la pérdida", explica sin embargo Ayming citando casos similares de finales de 2016 en el Tribunal Superior de la Comunidad Valenciana. "Mientras más elevadas sean las pérdidas del contribuyente, más fácil es que éste pruebe la ausencia del hecho imponible", añade David García Vázquez, responsable fiscal de la consultora.

¿Qué impacto tendrá la decisión del Constitucional?

Tinsa calculó en marzo que hasta 550.000 operaciones (entre compraventas, donaciones, permutas y herencias) fueron gravadas con la plusvalía municipal a pesar de haberse cerrado con pérdidas del valor del bien. Según la web Reclamador.es, los usuarios afectados podrían reclamar unos 4.500 euros de media, lo que elevaría a 2.475 millones de euros las devoluciones que deberían realizar los ayuntamientos.

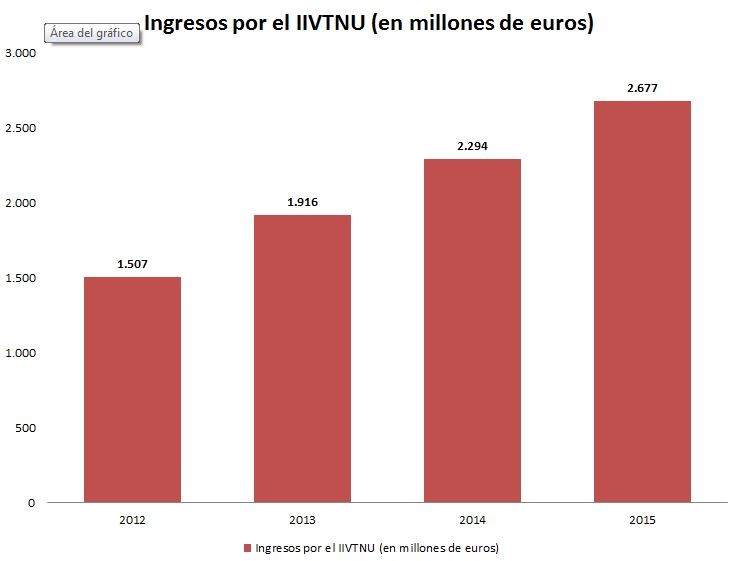

¿Cómo afecta esto a los ayuntamientos?

Tendrán dos contratiempos. Por un lado, se enfrentan a las reclamaciones de las plusvalías incorrectamente cobradas; y por otro, perderán recaudación. Las entidades locales ingresaron 8.394 millones de 2012 a 2015 por IIVTNU, según los cálculos de Hacienda, aunque no todo corresponde a ventas a pérdidas. Barcelona recaudó 117,5 millones en 2016 por este tributo, Madrid espera recaudar 644 millones este año, mientras Sevilla y Valencia ingresarán previsiblemente 30 millones, informan Francisco Pelayo, Beatriz Rodríguez, Carla Mercader y José Luis Obrador.

¿Se han tomado ya medidas?

Tras la sentencia del Constitucional en febrero, las diputaciones de Guipúzcoa y Álava cambiaron sus normas para que solo se pagase el impuesto si el valor de venta de la propiedad supera al de la compra. Si es así, se aplica este tributo sobre el incremento de valor de los terrenos.

¿Qué va a hacer el Gobierno?

Hacienda ha encargado a la Federación Española de Municipios y Provincias (FEMP) un informe que sirviera de base para modificar la normativa. "Nuestros servicios jurídicos y técnicos están trabajando en el informe y los presentaremos el día 30 a la Junta de Gobierno", explica a 20minutos un portavoz de la FEMP. Hasta entonces, el Ejecutivo no moverá pieza.

¿Y qué opina la oposición?

Pide en bloque modificar ya el texto legal y devolver el dinero pagado de más por los contribuyentes. Así se aprobó mediante proposición no de ley en la Comisión parlamentaria de Hacienda con los votos a favor de Ciudadanos —los impulsores de la propuesta—, PSOE, Unidos Podemos, ERC, PDeCAT y Compromís. "Era un impuesto injusto y confiscatorio", ha zanjado hoy el portavoz de Presupuestos de Cs, Francisco de la Torre.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios