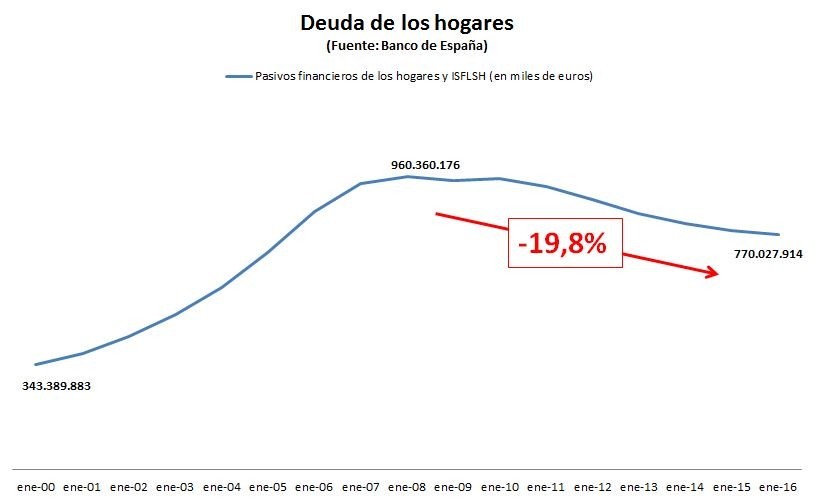

De todos los proyectiles que impactaron en la economía española con la crisis, hay uno, la deuda de las familias, que sigue mostrando las heridas bien encarnadas. La alegría de los hogares para endeudarse durante la burbuja, tornó en temor. El crédito se desplomó. Y las familias comenzaron un proceso sin pausa de reducción de deuda que, según el Banco de España, dejó el volumen total de débitos en su menor cifra desde 2006.

Los hogares españoles y las instituciones sin fines de lucro que les dan servicio —las llamadas ISFLSH— debían a finales del año pasado 770.027 millones de euros según los datos proporcionados este lunes por el regulador bancario. Es un 19,8% menos que las deuda contraída en 2008; es decir, los hogares han reducido uno de cada cinco euros que debían aquel año, cuando los pasivos se elevaban a 960.360 millones, casi un billón de euros.

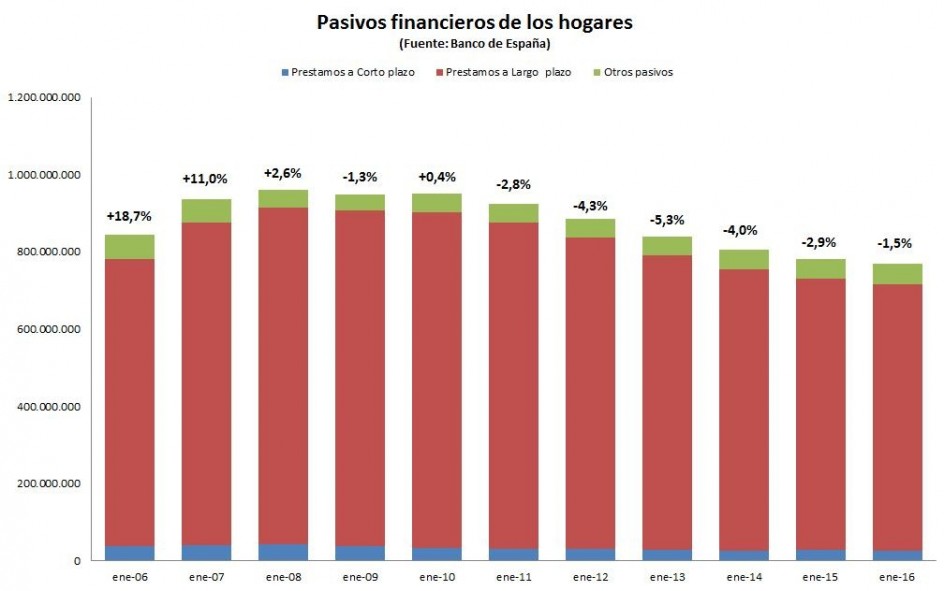

"El desapalancamiento ha sido progresivo, la deuda de los hogares llegó a suponer casi el 90% del PIB y ha caído de forma considerable, hasta el al 69% actual", explica a 20minutos Diana Posada, experta de Analistas Financieros Internacionales (AFI). El stock vivo de préstamos a corto plazo (26.864 millones) es ahora un 36,5% inferior que en 2008; y el de largo plazo, fundamentalmente hipotecas, cae un 20,8%, hasta 690.050 millones.

El ritmo de reducción se frena

El elevado endeudamiento de empresas y familias ha sido uno de los grandes problemas económicos del país en los últimos años. Las empresas que amortizan deuda no pueden dedicar ese dinero a invertir o crear empleo. Y la familia endeudada, tampoco podrá consumir ni dinamizar la economía pidiendo nuevos créditos. En embos casos se ha priorizado reducir la deuda. Pero el escenario está cambiando con la ercuperación económica.

"Los hogares siguen reduciendo deuda, pero a un ritmo menor porque también crecen con fuerza los créditos a nuevas operaciones", asegura Posada. Un crecimiento que según esta analista se ve especialmente en el auge de los créditos al consumo, que crecen por encima del 24% en los bancos y del 14% en los establecimientos financieros.

El Banco de España losremacha en su informe de hoy al contabilizar que el volumen de préstamos a hogares se redujo en 2016 en su menor tasa (-1,7%) desde 2010. Y contando, no solo los préstamos, sino el total de pasivos financieros (incluidos créditos comerciales y compras a plazo), la caída también es la menor (-1,5%) en seis años.

"Es normal que el ritmo disminuya porque el stock de deuda es cada vez menor", matiza la analista de Afi, que augura "un par de años más de caídas" antes de que el stock de deuda vuelva a tasas positivas. Pero no antes de dos años. Es ese tiempo, dice, "el aumento de los préstamos no logrará compensar las amortizaciones de deuda".

En España, además, cuesta más reducir la deuda familiar porque casi todos los préstamos son hipotecarios. Según el Banco de España, el 96,2% del stock de préstamos en 2016 (716.914 millones) son a largo plazo, fundamentalmente hipotecarios. "Es deuda que no se deshace, deuda de por vida hasta que la terminas de pagar y eso supone una vulnerabilidad de los hogares españoles respecto a otros países", dice Posada.

Según la analista de AFI no existe un nivel óptimo de deuda, porque estar endeudado no es de por sí bueno, ni malo, sino que depende del crecimiento y de a qué se destina el préstamo. Pero sí cree que deberíamos converger con la eurozona, donde la deuda familiar llega al 60% del PIB. "Se ha avanzado bastante en la reducción de deuda, pero queda camino por recorrer porque aún estamos diez puntos por encima de nuestros países vecinos".

Seguros y fondos de pensiones, los activos que más crecen

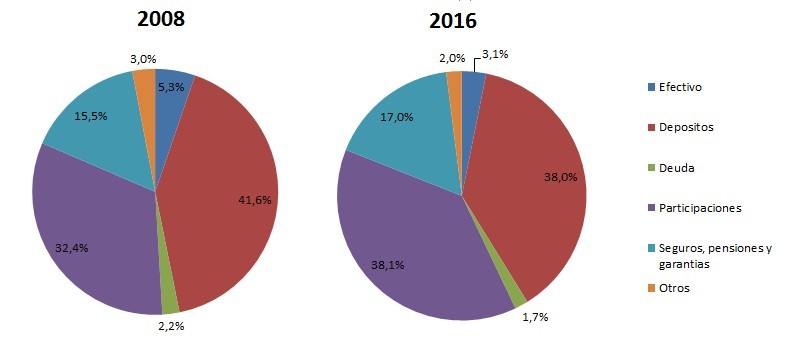

La reducción de la deuda contrasta con el crecimiento de los activos, que a finales de 2016 se elevaron un 1,4% hasta los 2,1 billones de euros. El crecimiento del dinero, depósitos y participaciones en manos de las familias aumenta así un 24% desde 2008.

El dinero en efectivo sigue pesando cada vez menos entre los activos de los hogares españoles (los 65.788 millones suponen apenas un 3,1% de todos los activos, un mínimo histórico).

Todo lo contrario que las inversiones en seguros y fondos de pensiones, que con 354.914 millones suponen un máximo histórico tanto en volumen total, como en su peso (17%) respecto al resto de los activos; experimentan en este sentido un crecimiento de 0,7 puntos en un año, el mayor de todos los instrumentos financieros.

Los depósitos (795.966 millones) siguen suponiendo el instrumento financiero preferido de las familias (suponen el 38% de los activos), a pesar del bajo rendimiento que ofrecen como consecuencia de la política de bajos intereses del Banco Central Europeo. Los transferibles —los depósitos a la vista corrientes— han crecido un 17,6% en el último año, hasta los 512.050 millones de euros.

Al reducirse la deuda y aumentar los activos de los hogares, crece la diferencia entre ambas, que es lo que se conoce como "riqueza neta". En el último año aumentó un 3% en el cuarto trimestre, hasta los 1,3 billones de euros. Una cifra de riqueza que supone un 82,2% más que en 2008 y que sigue superando la riqueza existente antes de la crisis (0,96 billones) gracias al desendeudamiento de los hogares.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios