La evolución gráfica de la economía española es así como una montaña rusa. Largo ascenso tendido hasta 2007, caída brusca en los años de crisis y nueva subida en los tres últimos años de recuperación. El tobogán se repite en cada indicador. Sucede con la vivienda. Con el empleo. Con el déficit. El esquema es similar para casi todos... excepto con la tasa de dependencia.

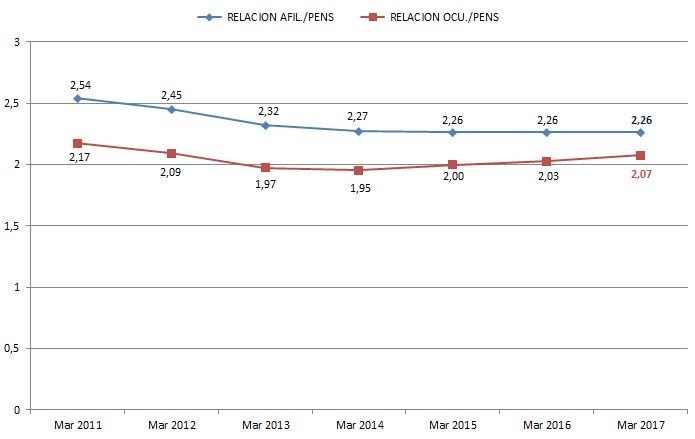

La relación entre cotizantes a la Seguridad Social y pensionistas está en encefalograma plano desde hace tres años. La tasa cerró en marzo en 2,26 afiliados por cada beneficiario. No importa que el país haya creado millón y medio de empleos en ese tiempo. La tasa no se mueve. Sigue anclada en mínimos de 1998 y es incluso inferior a de los peores años de la crisis.

Fuente: Ministerio de Empleo. Afiliados y ocupados por pensionista en los meses de marzo.

¿Por qué es importante esta tasa? Principalmente, porque en un 'sistema de reparto' como el español —el gasto en pensiones se sufraga con las cotizaciones de los que trabajan— es importante que este indicador sea lo más alto posible. Y que crezca con la bonanza, como en la década anterior, cuando las vacas gordas del boom inmobiliario la elevaron desde el 2,06 en 1996 hasta el 2,71 en 2007.

Los 19.486.705 afiliados que se contaron en marzo —incluyendo los 1.633.869 desempleados que también cotizan— soportan con sus cuotas las prestaciones de 8.610.495 pensionistas. La relación entre ambas es de 2,26 afiliados por cada pensionista. Pero si excluimos a los desempleados que cotizan por la ayuda recibida la ratio baja a 2,07; en otras palabras, un trabajador paga la mitad de la prestación de un pensionista.

"Esa última tasa recoge mejor los afiliados que proceden de la creación de empleo", afirma Enrique Devesa, doctor en Economía por la Universidad de Valencia y uno de los expertos de la comisión creada por el Gobierno para reformar las pensiones en 2013. De hecho, contando solo los afiliados que cotizan por su trabajo (y no por su paro) la tasa creció 12 décimas en los últimos tres años, desde el 1,95 que marcaba en 2014.

España ha ganado 1.583.112 ocupados en los últimos tres años. Es un 9,7% más. Los pensionistas en cambio aumentaron un 3,4%. ¿Por qué entonces la ratio no aumenta y estanca en el 2,26? El motivo es que la ratio incluye a los parados que cotizan por su prestación y suman en 2007 un millón menos (1.633.869) que hace tres años. Esto reduce el incremento de ambos tipos de cotizantes al 3,2%. Menos que el alza de los pensionistas.

Fuente: Ministerio de Empleo. Evolución de afiliados y pensionistas en los meses de marzo.

Y ahora es cuando suenan las alarmas. Porque si marcando récords de afiliación no se supera el envejecimiento demográfico de la población, la tasa no solo no volverá a aumentar sino que caerá progresivamente hasta 2050 "a una tasa del 1,2 incluso, incluso si alcanzamos el pleno empleo", estima José Ignacio Conde Ruiz, profesor de Análisis Económico en la Universidad Complutense. Conde Ruiz calcula además que las nuevas pensiones serán un 15% más bajas ese año debido a la entrada en vigor del factor de sostenibilidad en 2019.

Cuando empiece a jubilarse la generación de los años 50 habrá un problema "El crecimiento de las pensiones se acelerará cuando empiecen a jubilarse los babyboomers. Es un asunto demográfico que no podrá evitar. Y tampoco puedes traer trabajadores infinitamente de otros lados", añade este experto, que también es subdirector del think-tank Fedea. "Cuando empiece a jubilarse la generación nacida entre 1955 y 1957 se creará un problema. Esto va a pasar y debemos adelantarnos", coincide su colega Devesa.

Los expertos señalan que la tasa mínima para sostener el sistema es 2,5 afiliados por pensionista. Pero las actuales características del mercado de trabajo —con sueldos cada vez más bajos y pensiones cada vez más caras— invitan a pensar que se queda ya corta. "Con esta precariedad y baja calidad del trabajo de ahora se necesitaría llegar incluso a una tasa del 2,6 o 2,7 para alcanzar el equilibrio presupuestario en la Seguridad Social", calcula Conde Ruiz.

El agujero sigue abierto... a la espera del Pacto de Toledo

Ese equilibrio presupuestario, de momento, es una quimera. La Seguridad Social ingresó 103.517 millones por cotizaciones en 2016, insuficiente para cuadrar cuentas porque solo en pensiones contributivas los pagos fueron de 119.078 millones. El balance general, incluyendo el resto de partidas del sistema, fue un déficit de 18.096 millones que este año, si el Gobierno acierta en su presupuesto, se aliviará ligeramente hasta los 16.650 millones.

El Ejecutivo estima que las cotizaciones crecerán este año un 7%, hasta los 110.560 millones. No todos opinan lo mismo. Sobre todo teniendo en cuenta que en los tres primeros meses de año las cotizaciones crecen un 3%. "Se pasan un poquito", dice Santos M. Ruesga. "Están previendo un crecimiento tanto del PIB y los salarios no parece que vayan a crecer mucho. Se está hablando de subidas de un 1% o 1,5% y eso no parece que vaya a elevar mucho las cotizaciones".

Cubrir este desfase con el fondo de reserva —la llamada 'hucha de las pensiones', de la que quedan 15.148 millones— fue el parche de los últimos años. Pero la hucha está ya en las telarañas. Solo da para completar la extra de verano, no la de invierno. De ahí el préstamo de 10.192 millones que el Estado le dota en los Presupuestos. Y de ahí que las pensiones suban este año por cuarto año seguido un 0,25%. "La solución no es congelar infinitamente las pensiones, hay que buscar un sistema distinto", zanja Conde Ruiz.

¿Por dónde meter mano al agujero?

El Gobierno insiste em que las pensiones "están garantizadas". Otra cosa es cómo hacer frente a su coste. La Comisión del Pacto de Toledo estudia en las últimas semanas las propuestas de economistas, agentes sociales y partidos políticos para enmendar el agujero. Estas son las destacadas por los expertos consultados por 20minutos.

José Ignacio Conde Ruiz.

Profesor de Fundamentos del Análisis Económico en la Universidad Complutense y Subdirector de Fedea.

"Hay que contener el gasto en pensiones. La gente vive más que antes y hay que adaptar la vida a la realidad demográfica. Si hoy tuviéramos pleno empleo habría un superávit en la Seguridad Social pero en los próximos años, aún llegando a alcanzar el pleno empleo, presentaríamos déficit en el sistema. El futuro será un mundo nuevo en el que se complementarán las pensiones y se trabajará hasta más tarde. Una solución puede ser un sistema de 'cuentas nocionales' de contribución definida, que se trata de un sistema de reparto, no de capitalización. Se registraría lo cotizado en una vida laboral y la pensión dependería de lo aportado, de la esperanza de vida y de otras variables económicas".

"Hay que contener el gasto en pensiones. La gente vive más que antes y hay que adaptar la vida a la realidad demográfica. Si hoy tuviéramos pleno empleo habría un superávit en la Seguridad Social pero en los próximos años, aún llegando a alcanzar el pleno empleo, presentaríamos déficit en el sistema. El futuro será un mundo nuevo en el que se complementarán las pensiones y se trabajará hasta más tarde. Una solución puede ser un sistema de 'cuentas nocionales' de contribución definida, que se trata de un sistema de reparto, no de capitalización. Se registraría lo cotizado en una vida laboral y la pensión dependería de lo aportado, de la esperanza de vida y de otras variables económicas".Enrique Devesa

Doctor en Economía por la Universidad de Valencia.

"La única vía para hacer sostenible el sistema es seguir creando empleo con mejores sueldos para que coticen más. Hay que hacer un esfuerzo formativo en tecnología para mejorar el tejido industrial y la productividad. Tenemos que unir empresas pequeñas para que sean más competitivas, eso mejoraría el PIB y redundaría en mejores cotizaciones y pensiones en el futuro. Subir el tipo de cotización no es bueno porque ya es de los mas elevados de nuestro entorno y puede reducir el empleo. Se puede subir la base máxima pero también debería hacerlo la pensión máxima porque si no el peso recae sobre las clases altas y se pueden sentir desincentivados a cotizar. Y subir las bases mínimas sería un mayor coste laboral para las empresas y eso afectaría al empleo.

"La única vía para hacer sostenible el sistema es seguir creando empleo con mejores sueldos para que coticen más. Hay que hacer un esfuerzo formativo en tecnología para mejorar el tejido industrial y la productividad. Tenemos que unir empresas pequeñas para que sean más competitivas, eso mejoraría el PIB y redundaría en mejores cotizaciones y pensiones en el futuro. Subir el tipo de cotización no es bueno porque ya es de los mas elevados de nuestro entorno y puede reducir el empleo. Se puede subir la base máxima pero también debería hacerlo la pensión máxima porque si no el peso recae sobre las clases altas y se pueden sentir desincentivados a cotizar. Y subir las bases mínimas sería un mayor coste laboral para las empresas y eso afectaría al empleo.Santos M. Ruesga.

Catedrático de Economía Aplicada de la Universidad Autónoma de Madrid.

"Estoy en desacuerdo con cualquier solución que implique bajar las pensiones y ya lo expresé en la comisión que se creó en 2013 para reformar el sistema. En mi opinión deben incrementarse las transferencias del Estado a la Seguridad Social desde el 10% actual —13.096 millones en 2016— hasta el 20%, una cobertura de gasto que ya se maneja en otros países europeos. Para ello deben buscarse recursos adicionales y una forma de lograrlos es aumentar el Impuesto de Transmisiones Patrimoniales con sentido progresivo. Además, deberían derogarse los dos índices (el índice de revalorización y el factor de sostenibilidad) que se introdujeron con la Reforma Laboral y, bien volver al IPC, o bien a una combinación del IPC y de la evolución de los salarios. ¿Cargar las prestaciones de viudedad a los Presupuestos? Al final, es pasar el gasto de un lado a otro, aliviarías a la Seguridad Social, pero lo pagaría el resto del sector publico así que no tendría efecto sobre el equilibrio presupuestario"

"Estoy en desacuerdo con cualquier solución que implique bajar las pensiones y ya lo expresé en la comisión que se creó en 2013 para reformar el sistema. En mi opinión deben incrementarse las transferencias del Estado a la Seguridad Social desde el 10% actual —13.096 millones en 2016— hasta el 20%, una cobertura de gasto que ya se maneja en otros países europeos. Para ello deben buscarse recursos adicionales y una forma de lograrlos es aumentar el Impuesto de Transmisiones Patrimoniales con sentido progresivo. Además, deberían derogarse los dos índices (el índice de revalorización y el factor de sostenibilidad) que se introdujeron con la Reforma Laboral y, bien volver al IPC, o bien a una combinación del IPC y de la evolución de los salarios. ¿Cargar las prestaciones de viudedad a los Presupuestos? Al final, es pasar el gasto de un lado a otro, aliviarías a la Seguridad Social, pero lo pagaría el resto del sector publico así que no tendría efecto sobre el equilibrio presupuestario"

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios